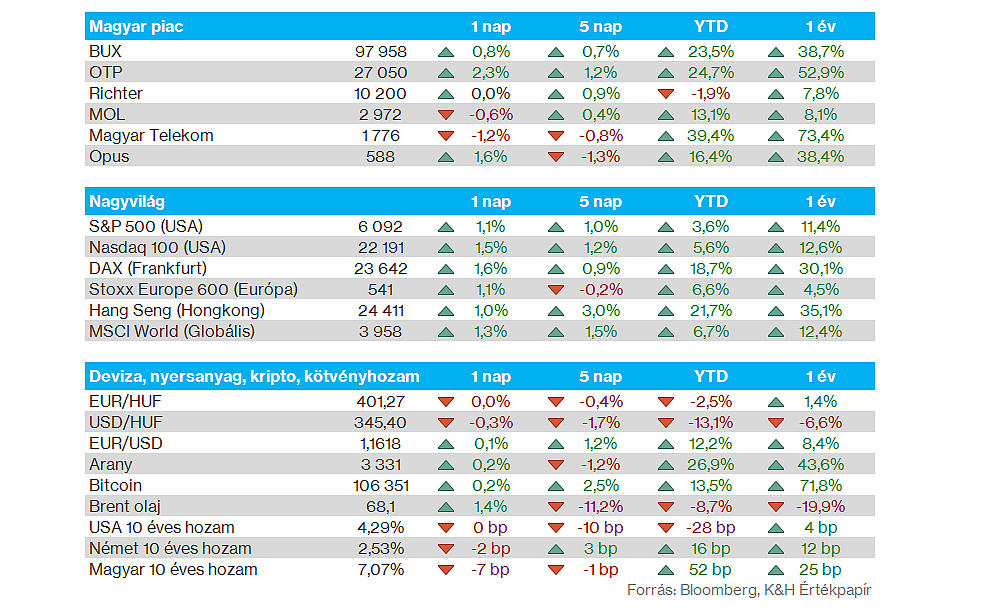

Nemzetközi piacok: Az iráni-izraeli deeszkalációval kapcsolatos hírek hatására a nemzetközi piacokon is jobb hangulat volt tegnap, a DAX 1,6 százalékkal erősödött, de az amerikai indexek is felpattantak. A Nasdaq 100 mindenkori csúcsai közelében jár, de az S&P 500 is már 6100 pont körül mozog. Látható, hogy szinte valamennyi szektor pozitívan reagált, nem meglepő módon az energiacégek mutatnak lemaradást, de nagyon jelentős visszaesések egyébként itt sem voltak. Eközben Európában is javítani tudtak tegnap a főbb tőzsdeindexek, bár a korábbi csúcsoktól még így is messzebb tartózkodnak az árfolyamok. Ma reggel már kisebb pluszok mutatkoznak csak az európai határidős indexek esetében, míg Amerikában egyelőre stagnálás látható a tegnapi emelkedést követően.

Magyar piac: A nemzetközi piacon lévő kedvező hangulat a magyar piacon is éreztette hatását, végül a BUX 0,8 százalékot erősödött. Ez főleg az OTP 2,4 százalékos javulásának köszönhető, ezzel pedig a bankpapír ismét 27 ezer pont fölé tért vissza, ami az elmúlt napokban is ellenállást jelentett. Közben a Mol-Telekom kettőse inkább gyengélkedett, de a BUX így is 98 ezer pont közelében zárt.

Mol: Anyavállalatunk, a Patria Finance módosította a Mol-ra vonatkozó célárát, így azt 3380 forintra csökkentette a korábbi 3540 forintos célárról. Továbbra is vételre ajánlják a részvényt, emellett a konszenzusos 3251 forintos célárat is felülmúlja, így lenne még tér hova javulnia az árfolyamnak.

Magyar Telekom: Sikeresen lezajlott a Magyar Telekom részvény-visszavásárlási programja, ennek keretein belül 39,1 milliárd forint összegű tranzakciót bonyolított le a társaság, kicsivel több mint egy hónap alatt. Jelenleg közel 53 millió darab saját részvénnyel rendelkezik a társaság, a vásárlások átlagára meghaladta az 1758 forintot.

Energia: Nagy mozgások zajlottak le az energiapiacokon az elmúlt napok során, a holland TTF gáztőzsdén is érdemi visszaesés figyelhető meg, így a gáz ára is 36 euró alá csökkent. Ezzel együtt az olajárak is visszakorrigáltak az izraeli-iráni konfliktus deeszkalációval kapcsolatos hírek következtében, így a WTI is a 65 dolláros szinteken tudott megragadni, míg a Brent kissé magasabban, 68 dollár körül mozog.

MNB: A várakozásoknak megfelelően 6,5 százalékon tartotta az alapkamat szintjét az MNB monetáris tanácsa a tegnapi kamatdöntés alkalmával. A kamatdöntést követő háttérbeszélgetésen Varga Mihály jegybankelnök jelezte, hogy romlottak a hazai növekedési kilátások, így az MNB előrejelzése szerint idén 0,8 százalékos átlagos GDP-növekedés jellemezheti a magyar gazdaságot, ami elmarad a korábban előrejelzett 1,9-2,9 százaléktól.

A jegybankelnök jelezte, hogy a beruházások elmaradása húzza le elsősorban a magyar gazdaságot, de a munkaerőpiac feszessége is enyhülni kezdett. A második negyedévben éves alapon stagnálhatott a magyar gazdaság, de a második félévben már élénküléssel számolnak. Ezt követően 2026-ban 2,8, míg 2027-ben már 3,2 százalékos GDP-növekedéssel számol az MNB. Az inflációs pálya kapcsán elmondta Varga Mihály, hogy 2027-re érhető el a 3 százalékos inflációs cél. 2025-ben még 4,7 százalékos átlagos inflációval számolnak, 2026-ban ez 3,7 százalékos lehet.

Forint: Erősödni tudott tegnap a forint, ebben a javuló nemzetközi piaci hangulat mellett az MNB óvatos hangvételű kommunikációja is közrejátszhatott. Az EURHUF árfolyama így a tegnap délutáni órákban egészen 401-ig csúszott vissza, közelítve a lélektani 400-as zónát.

Fed: Tegnap kezdődött az amerikai képviselőház kétnapos ülése, amelyben Jerome Powell amerikai jegybankelnököt kérdezik a politikusok. Powell a következő kamatcsökkentéssel kapcsolatban megjegyezte, hogy azt még mindig korainak tartja, így a Fed egyelőre kivár a döntéssel. Kitért a Trump-kormány által kivetett vámokra is, amelyeknek szerinte egyelőre nem látható a konkrét makrogazdasági hatása, ezért még várnak azok kiértékelésével.

Német gazdaság: A vártnál jobban emelkedett az IFO hangulatindex júniusban, az index így 88,4 pontra emelkedett a májusi 87,5 ponttal szemben. Az adócsökkentésről szóló tervezetek tehát javítani tudtak a német versenyszférában uralkodó hangulaton, az index már zsinórban a hatodik hónapban mutatja javulás jeleit.

Uber: A texasi Austin után tegnap Atlantában is elindult az Uber és az Alphabet által támogatott Waymo közös vezető nélküli taxiszolgáltatása. Az Uber így már két amerikai városban is együttműködik a Waymo-val, melynek vezető nélküli autóit már az Uber applikációján keresztül is használhatják az ügyfelek. A két cég sokáig riválisként versenyzett egymással az önvezető taxi piacon, de az Uber az utóbbi években leépítette önálló fejlesztéseit, és inkább más szolgáltatókkal dolgozik együtt. A hírekre pozitívan reagáltak a befektetők, az Uber részvénye végül 7,5 százalékos pluszban zárta a napot.

Carnival Corporation: Kedvezően fogadták a befektetők a Carnival tegnapi gyorsjelentését, ugyanis a hajózási társaság vezetősége megemelte idei EPS várakozását 1,83 dollárról 1,97 dollárra. A társaság vezérigazgatója jelezte, hogy a foglalási számok és a hajókon generált bevételek elég erősen alakultak eddig az idei évben. A Carnival így könnyedén teljesítette a második negyedévben az elemzői várakozásokat, EPS soron 35 centes eredmény elérésére volt képes, szemben a prognosztizált 24,5 centtel. Az eredmények közzétételét követően közel 7 százalékot emelkedett a Carnival árfolyama.

FedEx: Ugyan sikeresen felülmúlta a várakozásokat a lezárt negyedéves eredményeivel a társaság, de a jelenlegi negyedévre adott előrejelzésekkel nem lehettek teljesen elégedettek a befektetők, ennek hatására pedig az árfolyam is esésnek indult. Pozitívum, hogy sikeresen teljesítette a cég a 4 milliárd dolláros költségcsökkentési tervét, ráadásul a következő üzleti évre további 1 milliárdos csökkentést prognosztizált a vezetőség.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.