A normalizáció időszaka elkezdődött, így a Mol jövőbeli profittermelésének stabilizálódása és az erős cash flow termelése is hozzájárulhat a magas osztalékfizetés fenntartásához. Míg az első negyedévben a külső környezet kedvező volt, az energiaárak mérséklődése hosszabb távon némileg negatívan hathatna a vállalatra. Az erős fogyasztói szegmens és a javuló kitermelési volumen azonban ellensúlyozhatja az esetleges negatív hatásokat. Ennek fényében anyavállalatunk, a Patria Finance 3380 forintra módosította a korábbi 3540 forintos célárát.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

Az energiapiacokon nagy mozgások mutatkoztak az elmúlt időben, összességében elmondható, hogy a Mol és más nagy olajipari vállalatok eredményeire a külső tényezők, az energiaárak alakulása, vagy a finomítói marzsok alakulása is hatással vannak. Az utóbbi időben az olajpiacokon nagyobb volatilitás volt tapasztalható az izraeli-iráni konfliktus, a megnövekedett kitermelés és a gazdasági bizonytalanság miatt, amelyek rövid távú kilengéseket okoztak. A konfliktus nagyobb volatilitást okozhat akár még, és a Brent ára is 80 dollár fölé emelkedhetne, ha újból eszkalálódna a helyzet. Hosszabb távon azonban nem várható érdemi olajáremelkedés, ezért most alacsonyabb energiaárakra van kilátás, mint ahogy az a korábbi modell kapcsán felmerült. Ugyanakkor továbbra is nagy esély mutatkozik a jelenleginél magasabb olajárak mellett zajló normalizálódásra, a geopolitikai kockázatok szintén megakadályozhatják az olajárak csökkenését, ezért a Brent esetében sem várható jelentős konszolidáció.

Adóhatások

A Mol nagymértékű profitjavulása elé az adóterhek gördítenek akadályt, de ezekben a terhekben az elmúlt időben érdemi változások zajlottak le. A befektetők örömmel fogadták a bevételalapú adó eltörlését, és a bányajáradék csökkentése is jelentős eredménytöbbletet hozott korábban a vállalat számára. Bár a gyengébb gazdasági környezet akár további adóemeléseket is hozhat, bár összességében a Mol esetében nem várható jelentős változás a magyarországi extra adók terén ebben az évben.

A múltban az üzemanyag-árstop negatív hatással volt a vállalatra nézve, így nem várható, hogy a kormány a közeljövőben hasonló intézkedéseket hozna, mert ez veszélyeztetné az ellátási biztonságot is. Ezenkívül a kormány többször is hangsúlyozta, hogy fontos a regionális átlaghoz viszonyítania az üzemanyagárakat a Molnak, ennek hatására pedig az üzemanyagárak az utóbbi időben ennek megfelelően alakultak. Emellett a szlovák különadó is éves szinten 50-60 millió dolláros terhet jelenthet a társaság számára.

Normalizáció a szegmensekben is

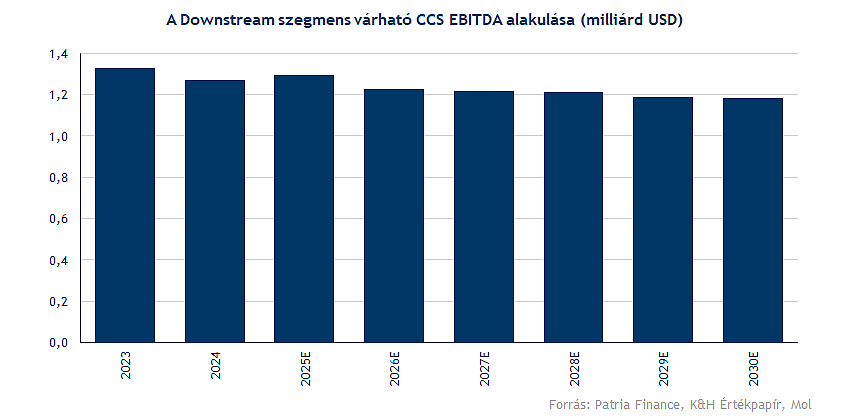

Downstream

Rövid távon a petrolkémiai üzletág veszteségesen üzemelhet továbbra is, ez pedig a downstream profitabilitását is rombolja. Összességében a finomítói tevékenység és a marzsok is a normalizáció útjára léptek, valamint az energia krízis előtti évekhez képest magasabb szinten való stabilitás mutatkozhat. Így éves szinten mintegy 1,2 milliárd dollár körüli EBITDA termelés kapcsolódhat a Downstream szegmenshez hosszabb távon, míg a CapEx mértéke évi 740 millió dollár körül ingadozhat 2025 és 2030 között.

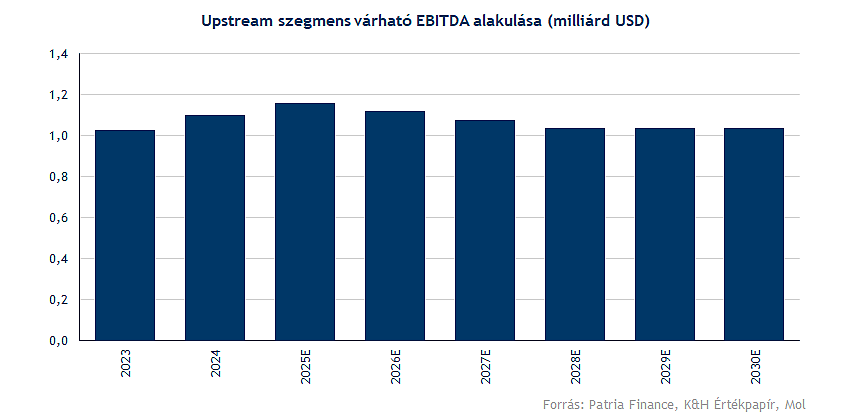

Upstream

A kitermelés mértéke fokozatos javulást mutathat, így az idei évben átlagosan napi 93 ezer hordós kitermelést érhet el a Mol, amely a következő évek során akár a 96 ezret is meghaladhatja majd. Továbbra is nagy hangsúlyt fektethet a Mol a mezők feltárására és a kitermelés növelésére.

Az energiaárak terén lejátszódó normalizáció stabilitást hozhatna profitabilitás terén is, így éves szinten nagyjából 1 milliárd dolláros EBITDA fenntartható lehet hosszabb távon is a Mol számára. Az átlagos realizált szénhidrogén árak is némileg csökkenhetnek, de nagy visszaesésre nem látni nagy esélyt, így a 2022 előtti szintekhez képest magasabban ragadhatnak az energiaárak, amely a cég profittermelését is emelheti.

Fogyasztói szegmens

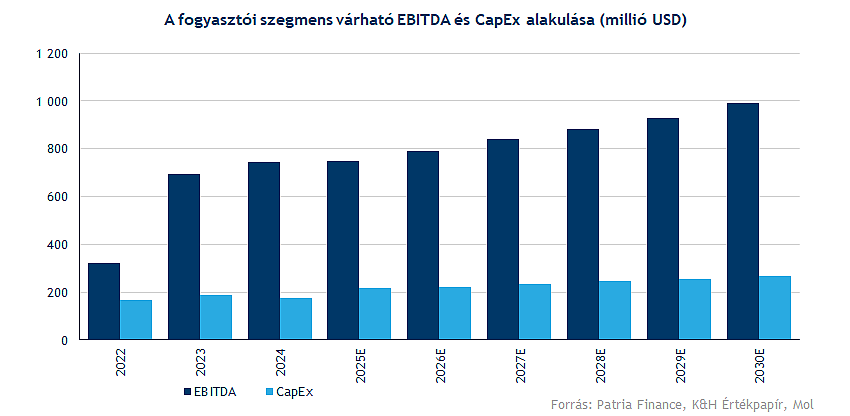

A gyors javulást mutató fogyasztói szegmens kilátása kapcsán optimizmus mutatkozik, így egyre nagyobb szerep hárulhat az üzletágra hosszabb távon is. A Fresh Cornerek száma is dinamikus növekedést mutat, miközben az üzemanyag iránti és nem-üzemanyag iránti kereslet is erősen alakulhat a következő években. Ennek köszönhetően az idei évben már 750 millió dolláros EBITDA kapcsolódhat a szegmenshez, míg ez 2030-ra akár 1 milliárd dollárra is emelkedhet, tehát szemmel látható a felfutó trend az üzletágon belül.

Egyéb

A gáz és midstream szegmensben stabil cash flow és EBITDA várható a következő évek során, amely a teljes profittermelés csak kisebb hányadát adja továbbra is. A másik kisebb szegmens, a körforgásos gazdaság sem tud egyelőre nagy erőt felmutatni, így a tavalyi évet is veszteségesen zárta. Ugyan hosszabb távon akár kiemelt szerepet is kaphat a Mol működésében a részleg, de rövidebb távon nem várható jelentős profitjavulás ennek terén, így a korábbi várakozásokhoz képest alacsonyabb EBITDA párosulhat a szegmenshez, miközben jelentős mértékű beruházásokra lehet szükség a rendszer megfelelő kialakításához.

Osztalék

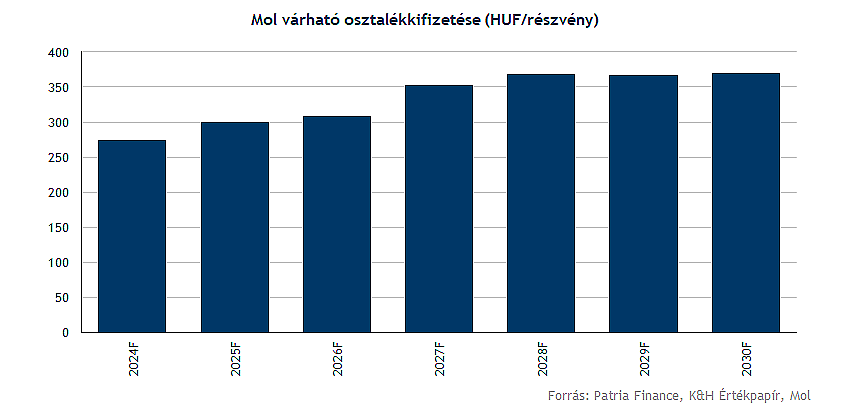

A Mol kapcsán az osztalék alakulása kiemelt szerepet kaphat, a cég is nagy hangsúlyt fektet a részvényesi juttatásokra, így a 2024-es eredményeket követően részvényenként 275 forintos osztalék kifizetése mellett döntött a vezetőség. A következő években ez akár tovább is emelkedhet, így 300 forintos részvényenkénti osztalékra van kilátás, ez pedig az előretekintő osztalékhozamokat is vonzó szintekre emeli.

Értékelés

A Mol más iparági versenytársakhoz hasonlóan a normalizáció útján halad, fenntartva ezzel az erős cash flow és profittermelést hosszabb időtávon is. Ugyan az energiaárak mérséklődést mutatnak, így a csúcsokhoz képest alacsonyabb marzsok elérésére mutatkozik esély, de a 2021 előtti időkhöz képest magasabb szinten zajló normalizáció mehet végbe.

A finomítói marzsok is konszolidálódhatnak, a Brent-Ural spread szűkülhet, idővel pedig az orosz olajról való leválás is megvalósulhat. A stabil működés fenntartásához azonban jelentős fejlesztésekre, beruházásokra lehet szükség, így a CapEx is 680 és 770 milliárd forint között alakulhat a 2025-2030-as periódusban. A CCS EBITDA idővel az 1200 milliárd forintot is meghaladhatja, ebben az energiapiaci stabilizáció és az erősödő fogyasztói szegmens is fontos szerepet játszhat.

A kamatkörnyezet továbbra is magas, így hosszabb távon is 6,5 százalék körül alakulhat a kockázatmentes hozam szintje, míg a súlyozott átlagos tőkeköltség szintje 9,5-9,7 százalék között mozoghat ebben a periódusban. Hosszabb távon, a maradványértékes időszak kapcsán konzervatívabb megközelítésből és iparági jellegzetességből adódóan nem szükséges érdemi növekedéssel kalkulálni.

A modell alapján így 3380 forintos 12 havi célár adódik, amelyhez egy 300 forintos osztalék párosulhat jövőre, tehát a jelenlegi szintekhez képest továbbra is nagyobb mértékű felértékelődési potenciállal kecsegtet a Mol. A versenytársakhoz képest továbbra is alulértékeltség adódik, hiszen 3 körüli előretekintő EV/EBITDA és 4,7-es előretekintő P/E rátán forog a részvény, ezzel mindkét mutatóban érdemi diszkont alakult ki a szektortársakhoz képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.