USA gazdaság: A vártnál erősebb GDP-adat érkezett tegnap az USA-ból, ami a gyorsjelentések mellett a legfontosabb hír volt a tegnapi nap során. A Bloomberg konszenzusa az évesített növekedés kapcsán 2,6 százalékot várt, ezzel szemben 3 százalékkal bővült az amerikai gazdaság a második negyedévben, megfordítva az első negyedéves kedvezőtlen trendet. Közben az ADP foglalkoztatottság adatát is publikálták, ahol szintén a vártnál jobb számok érkeztek, de a héten még a munkanélküliségi ráta és az NFP-adat fontos lehet a munkaerőpiac kapcsán.

Fed kamatdöntés: A várakozásoknak megfelelően nem változtatott az irányadó kamatokon tegnap a Fed. Ennek kapcsán fontos még, hogy tegnap a PCE infláció 2,1 százalékos értéket mutatott, míg a maginfláció 2,5 százalékot, ugyanakkor az előző negyedéves adatokhoz képest ez is alacsonyabb lett, így láthatóan csökkenő inflációs nyomás mellett tudott pozitív meglepetést okozni a második negyedévben az amerikai gazdaság. Powell jelezte a kamatdöntést követően, hogy a jelenlegi kamatszinteken nem terveznek változtatni a közeljövőben, mivel a vámok okozta bizonytalanságban még mindig óvatos monetáris politikára van szükség.

Devizák: A híreket követően jelentősen erősödött a dollár a főbb devizákkal szemben, így az EURUSD is 1,145 környékére került vissza, ahol utoljára még június végén járt. A vártnál erősebb amerikai gazdaság következtében a dollár gyengülését váró pozíciók száma csökkenhetett, a dollárindex is május végi szintjeire erősödött. A híreket követően egyébként a forint továbbra is 400 körül mozog az euróval szemben, de értelemszerűen az USDHUF folytatta felfelé tartó mozgását.

Európai gazdaság: Az amerikainál kisebb mértékben, de azért az Eurózóna GDP-adata is pozitív meglepetést okozott, a negyedéves növekedés a második negyedév során 0,1 százalékos volt, szemben a várt stagnálással. Éves szinten így 1,4 százalékos volt a bővülés mértéke, miközben a német gazdaság ennél alacsonyabb ütemet mutatott, noha itt is inkább pozitív meglepetés született.

Nemzetközi piacok: Tegnap még kivárás jellemezte az amerikai részvénypiacokat a fontosabb tech jelentések előtt, de a kimagasló eredményeket látva a mai napon már nagyobb lendületet vehetnek az indexek. A Meta és a Microsoft jelentésére is pozitívan reagáltak a piacok, így a Nasdaq 100 határidős indexe több mint 1 százalékos pluszban áll, de az S&P 500 esetében is 1 százalék körüli plusz mutatkozik. Európában tegnap óvatos emelkedés volt megfigyelhető, ami a mai napon is folytatódhat. Mai piaczárás után már az Apple és az Amazon jelentésére figyelhetnek a piaci szereplők, miután a fontosabb makroadatok már publikálásra kerültek.

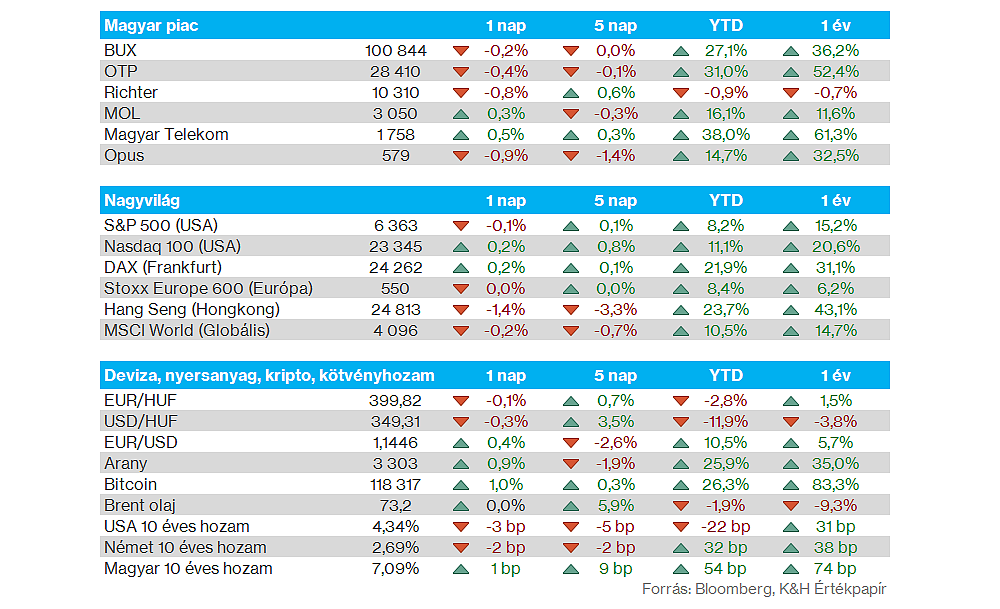

Magyar piac: Nem voltak nagy mozgások tegnap a magyar piacon, miután a nemzetközi hangulat sem volt egyértelmű. A blue chipek közül a Mol és a Telekom tudott kisebb pluszban zárni, a befektetők a közelgő gyorsjelentésekre is várhatnak.

Vámok: 25 százalékos vámmal fenyegette meg Indiát Trump, amennyiben az ázsiai ország nem csökkenti le az amerikai importokra kivetett vámjait. Trump augusztus elsejétől vezetné be a vámokat, amennyiben nem sikerülne külön kereskedelmi egyezséget kötnie a két országnak. Tegnap egyébként megszületett a kereskedelmi egyezség Dél-Korea és az Egyesült Államok között, Japán és az EU után Dél-Korea esetében is 15 százalékos általános vámráta lesz érvényben az Amerikába szállítandó termékekre, míg az amerikai importok vámmentességet élvezhetnek.

Réz: Több mint 18 százalékkal estek tegnap a rézárak, de ma is további 5 százalékot gyengültek a határidős kontraktusok árfolyamai. A rekordmértékű visszaesés mögött az állt, hogy Trump kijelentette, nem terjesztik ki a 25 százalékos vámot a rézre, míg a piaci szereplők ezt már szinte biztosra árazták az amerikai elnök korábbi kijelentései alapján.

Microsoft: Felülmúlta a várakozásokat a második negyedév során a Microsoft, az Azure felhőszegmens bevételei 39 százalékkal emelkedtek, ami meghaladta a konszenzus eleve optimista 34,75 százalékos várakozását. Az erősebb negyedéves eredmények láttán a vezetőség optimista maradt a harmadik negyedévre is, így 37 százalékos bevételnövekedéssel számolnak a szegmensen belül. A Microsoft felhőalapú bevételei tehát láthatóan újra nagyobb ütemben tudnak bővülni, köszönhetően a kapacitásbővítéseknek. A részvényesek pozitívan fogadták az eredményeket, 9 százalékot ugrott az árfolyam piaczárás után.

Meta: 12 százalékos pluszba került a gyorsjelentés hírére a zárást követő kereskedési időszakban a Meta. A cég sikeresen felülmúlta az előzetes várakozásokat, ráadásul a harmadik negyedévre tett várakozások is optimizmusról árulkodnak, így a bevételek tovább emelkedhetnek, míg ezzel együtt CapEx oldalon is a korábbinál magasabb mértékű kiadással kalkulál a menedzsment. A felhasználói aktivitás is tovább javult, ráadásul a napi aktív felhasználói szám is meghaladta az elemzők várakozását a negyedév során, tehát szemmel láthatóan jó úton halad a Meta, amely akár új csúcsokon nyithat majd.

BMW: A kereskedelmi háború, illetve a gyenge kínai kereslet érzékenyen érintette a BMW értékesítési számait, így a profitabilitás visszább esett. Az operatív marzs 5,4 százalékra mérséklődött, bár egyelőre még a korábban megadott előrejelzési sávon belül tartja magát a társaság, az idei évben 1,25 százalékpontos negatív hatást okozhatnak a vámok a német autógyártóra nézve.

eBay: Erős számokat tett közzé az eBay a friss jelentésében, a bevételek és a profitszámok is felülmúlták a várakozásokat, ami alátámasztotta a stabil vásárlói keresletet és a vállalat ellenállóképességét, ami korábban kérdéses volt a vámok okozta bizonytalan gazdasági környezet miatt. A következő negyedéves bevételre vonatkozó várakozását az eBay megemelte 2,69-2,74 milliárd dollárra, míg az EPS 1,29-1,34 dollár közé várható. Az eBay árfolyama a gyorsjelentést követően 11 százalékos pluszba került piaczárás után.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.