Nemzetközi piac: Meglepetést nem okoztak a tegnapi amerikai makroadatok, hiszen a harmadik negyedéves GDP adat második olvasata is megegyezett az előzetes becsléssel, emellett a PCE infláció is a vártnak megfelelően alakult. A hangulat az ünnepnap előtt így sem volt pozitív, ennek hatására pedig a vezető részvényindexek is visszaesést szenvedtek el. Európában sem volt acélos a piaci hangulat, ráadásul a kínai piacok is gyengélkedés jeleit mutatják, valamint a határidős indexek is iránykeresést vetítenek előre.

Ma ünnepnap miatt zárva tartanak az amerikai piacok, míg pénteken csak rövidített ideig lesz kereskedés a piacokon. Európában a megszokott menetrend szerint zajlik a kereskedés a tőzsdéken, azonban a volatilitásban némi visszaesést hozhat az amerikai zárás. Összességében azonban így is erősen zárhatja az amerikai tőzsde a november hónapot, akár a korábbi csúcsszintek közelében. Ezzel szemben ha az európai piacokra tekintünk inkább az oldalazás látható az elmúlt hetekben.

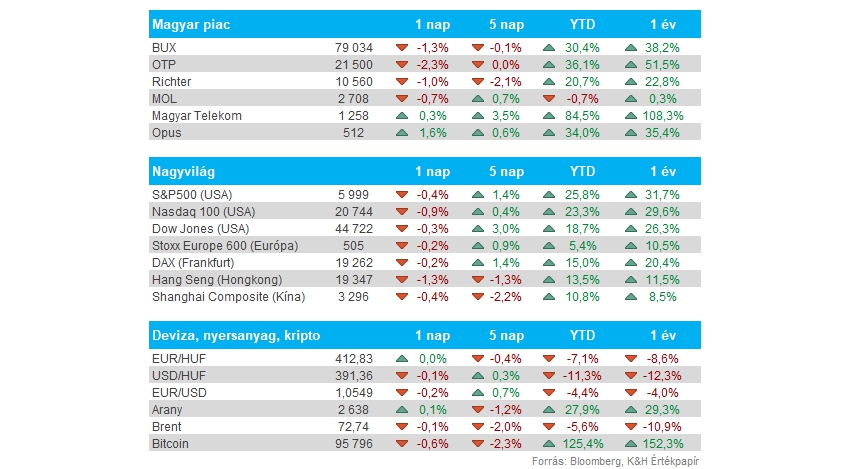

Magyar piac: Most nem tudott kitűnni az európai mezőnyből a BUX index, hiszen 1,3 százalékos mínuszban zárt, többek között az OTP és a Richter gyenge teljesítménye miatt. Előbbi a történelmi csúcsairól fordult le, a napokban 22 ezer forint felett is járt már az árfolyam, azonban némi profitrealizálás is szerepet játszhatott a tegnapi mérséklődésben. Egyedül a Telekom tartotta magát a nagyobb papírok közül, bár jelentős emelkedést a telekommunikációs részvény sem tudott elkönyvelni.

Amerikai makroadatok: Az amerikai PCE árindex októberben 2,3 százalékos értéket jelzett, míg havi alapon 0,2 százalékos emelkedés figyelhető meg. A maginfláció 2,8 százalékos éves értéket jelez, amely némileg magasabb a szeptemberi 2,7 százalékos szinthez képest. Meglepetést nem okoztak az adatok, az elemzői konszenzus is ezeket az adatokat jelezte előre. Emellett a heti új munkanélküliségi segélykérelmek száma is a várakozásoknak megfelelően alakult, a múlt hét során 213 ezer segélykérelmet nyújtottak be, ami stagnálást jelent az előző adathoz képest.

Olaj: Kisebb mínuszban állnak ma reggel az olajárak, az amerikai benzinkészletek meglepetésre jelentősebb emelkedést mutattak, míg a befektetők az OPEC ülésére várhatnak. Eredetileg a hétvégén tartották volna az ülést, azonban a Bloomberg értesülései alapján jövő hétre tolták el a találkozót, ahol a jövő évi kitermelés nagyságáról is dönthetnek a tagok. Egyelőre nem mutatnak érdemi emelkedést az olajpiacok, sőt, az OPEC is pesszimistább a jövő évi kereslet alakulásával, emellett a geopolitikai kockázat esetleges kiárazódása hozhatna nagyobb visszaesést a piacokon.

Forint: Továbbra is a 410 forintos szint felett tartózkodik a forint az euróval szemben, a tegnapi napon a 413-as szintet is elérte az árfolyam. A dollárral szemben a 391-es szinteken jár az árfolyam, amely a néhány nappal ezelőtti csúcshoz képest egy minimális erősödés, de ez csak a dollár euróval szembeni kisebb mértékű gyengülésének köszönhető. A mai délelőtt tartja a szokásos sajtótájékoztatóját a kormány, a Kormányinfon esetlegesen elhangozhatnak a gazdasággal kapcsolatos kijelentések is.

Kötvényhozamok: Nagyobb mértékű csökkenésnek indultak a napokban a német kötvényhozamok a 10 éves 2,4 százalék környékéről már 2,2 százalék alá csökkent vissza. Mindez 8 hetes mélypontot jelent a német kötvényhozamok esetében. Kisebb mértékben az amerikai kötvényhozamok is csökkentek, például november közepe óta 20-25 bázisponttal a 10 éves kötvényhozam is csökkent. Ez az ingatlanszektor szereplőinek kedvez a részvénypiacokon, mint például a Vonovia is. Emellett a magyar kötvényhozamok is lejjebb kerültek az utóbbi hetekben, a 10 éves már 6,3 százalékon áll, míg október végén még 7 százalék körül tartózkodott.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.