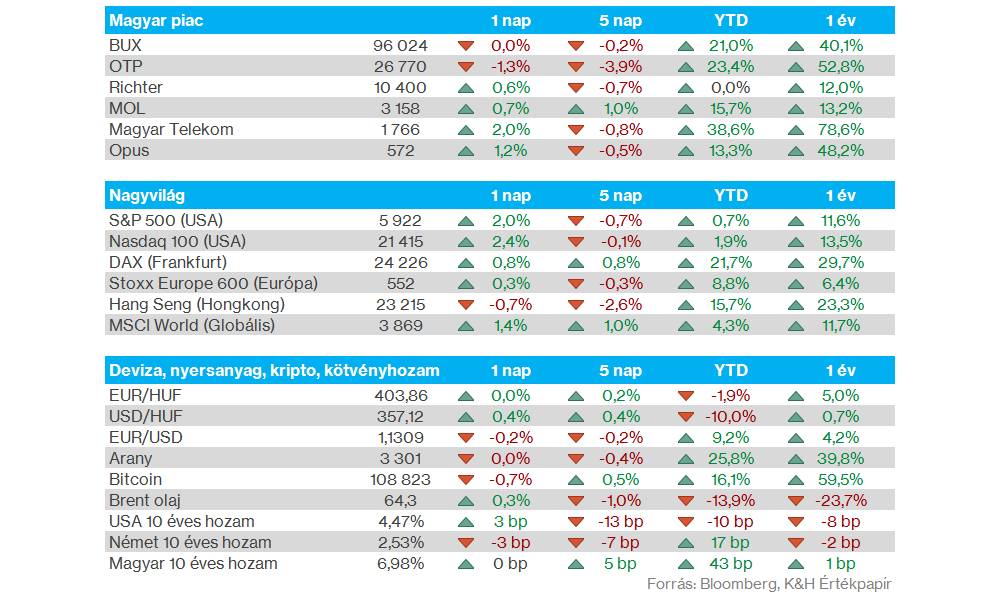

Nemzetközi piacok: Nagyobb pluszokat mutattak tegnap az amerikai tőzsdeindexek, így a Nasdaq 100 mellett az S&P 500 is 2 százalék feletti emelkedésre volt képes. A hétfői kereskedési szünnap miatt az amerikai részvénypiacok egy nap csúszással reagálták le az európai vámokra vonatkozó késleltetést, de a kedvező fogyasztói bizalmi számok is segítették a tegnapi emelkedést. A szektorok között általános volt az emelkedés, de a technológiai papírok kimagaslóan teljesítettek, emellett a ciklikus fogyasztási szektoron belül is erős teljesítményeket láthattunk, a Tesla például 7 százalékot emelkedett. Európában már nem volt ennyire egyértelmű az emelkedő trend, hiszen a DAX javulása mellett a francia CAC 40 csak oldalazásra volt képes. A határidős indexek egyelőre nem mutatnak jelentős elmozdulásokat, a befektetők a ma esti Nvidia jelentés előtt akár ki is várhatnak.

Magyar piac: Összességében nem szerepelt rosszul tegnap a magyar tőzsde, egyedül az OTP húzta le a BUX indexet, továbbá a vezető papírok közül pedig különösen a Telekom volt erős, ahol 2 százalék körüli emelkedés mutatkozott. A telekomcég ezzel 1766 forinton zárt, amivel 1800 forintos csúcsaitól sincsen már messze. Az OTP végül 1 százalék feletti mínuszban zárt, míg a Mol és a Richter mérsékelt emelkedést tudott felmutatni a nap végére.

MNB: Nem változtatott az alapkamat szintjén az MNB monetáris tanácsa a tegnapi napon, így az 6,5 százalékon maradt. Az MNB tájékoztatója szerint a fennálló világkereskedelmi és geopolitikai kockázatok miatt indokolt az óvatos monetáris politika, ezért sem változtattak az irányadó kamatokon. Az infláció kapcsán Varga Mihály jegybankelnök jelezte, hogy az a célsáv felső szintje közelében alakulhat, illetve a lassuló bérdinamika ellenére is mutatkoznak még inflációs kockázatok.

Forint: A tegnapi kamatdöntésre először nem reagált érdemben a forint árfolyama, de Varga Mihály beszéde után erősödésbe kezdett a magyar deviza. Az óvatosabb hangnem az MNB részéről a forintnak kedvezhet, így az EURHUF árfolyama 404,3 környékéről egészen 403,1 közelébe mozdult el, azóta viszont már 404 közelébe gyengült vissza a forint az euróval szemben.

Amerikai gazdaság: Kedvező adatok érkeztek tegnap az amerikai gazdaság kapcsán, ugyanis a fogyasztói bizalmat mérő index 98 pontra emelkedett májusban, ami bőven meghaladta a 87 pont körüli elemzői várakozásokat. Ez egy jelentős fordulat a mutatóban, ami az elmúlt 5 hónapban egyre alacsonyabb értékeket mutatott az általános fogyasztói kilátások romlásával. Az amerikai lakosság tehát láthatóan egyre bizakodóbb a vámháború enyhülésével, ami fontos faktor az amerikai gazdasági növekedés kapcsán.

US Steel: A CNBC értesülései szerint 55 dolláros árfolyamon vásárolhatja fel a US Steel-t a japán Nippon Steel. Az évek óta húzódó felvásárlási folyamat tehát hamarosan lezárulhat, ami sokáig a szabályozói oldal támogatására várt. Ebben a történetben hozott nagy fordulatot Trump múlt pénteki döntése, amikor is az amerikai elnök rábólintott az amerikai acélóriás értékesítésére. A hírekre reagálva pénteken több mint 20 százalékot emelkedett a US Steel árfolyama, de a tegnapi kereskedést is kisebb pluszban zárta.

Nvidia: Kiemelt figyelmet fordíthatnak a befektetők a mai Nvidia gyorsjelentésre, ahol nem is biztos, hogy a negyedéves számokon lesz a hangsúly, sokkal inkább a vámokhoz, a kínai korlátozások okozta hatásokhoz kapcsolódó kommentárokra várhatnak a befektetők. Ugyan a növekedési ütem továbbra is kiemelkedő maradhat, de látni kell, hogy jelentősen lassulhat a tavalyi évben látott mértékhez képest, emellett jelentős leírást is végrehajthat a cég a H20 chipek készletei kapcsán. Összességében 66 százalékos bevételnövekedést várnak az elemzők, tehát a dinamikus bővülés így is fennmaradhat. A jelentést ma este, az amerikai piaczárást követően teszi közzé a társaság, ez pedig a piaci hangulatot is jelentősen befolyásolhatja.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.