Nemzetközi piacok: Folytatódik az emelkedő trend a nemzetközi piacokon, így folyamatosan újabb csúcsokat döntenek az amerikai tőzsdeindexek. Tegnap a kommunikációs és technológiai szektor lemaradó volt, így a Nasdaq 100 csak minimális emelkedésre volt képes. Ezzel szemben az egészségügyi szektor és a ciklikus fogyasztási részvények is 1 százalék feletti emelkedésre voltak képesek, így a Dow Jones 1 százalékkal erősödött. Európában is optimista hangulat uralkodott, de egyelőre nem tudták megközelíteni korábbi csúcsaikat a főbb indexek. A piaci szereplők a pénteki Trump-Putyin találkozóra is várhatnak, addig is a kamatcsökkentési várakozások fűthetik a részvénypiacokat.

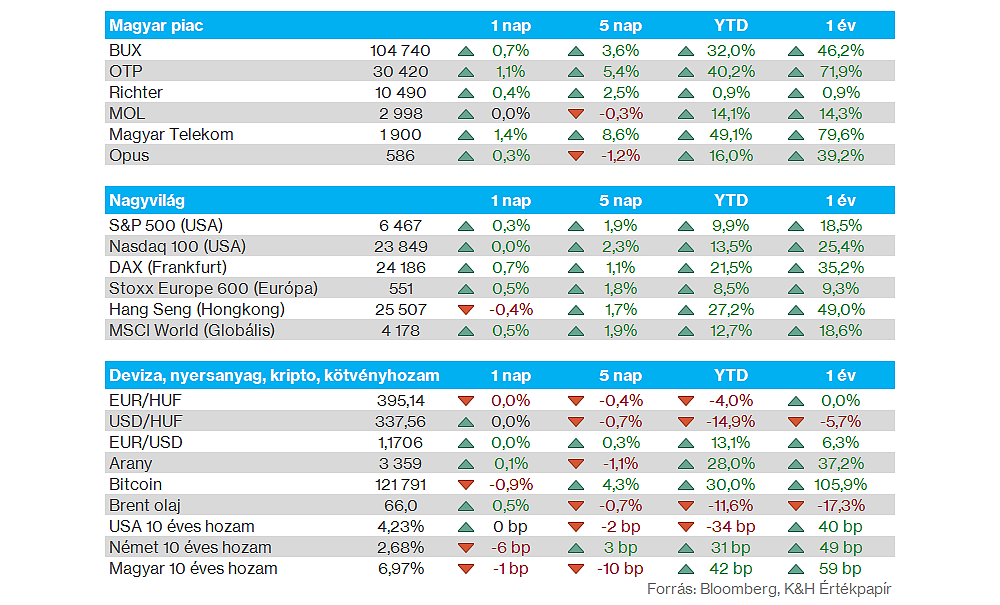

Magyar piac: A nap végére erőre kapott a magyar részvénypiac, így a BUX 0,7 százalékos pluszban tudott zárni. A blue chipek közül az OTP 1 százalékot erősödött, míg a Telekom már 1900 forinton zárt, újabb történelmi csúcsot kijelölve. A Richter csak kisebb mértékű emelkedést mutatott be, itt a 200 napos mozgóátlag jelent egyelőre akadályt, míg a Mol estében stagnálás volt megfigyelhető. A gyorsjelentéseket követően tehát a Telekom és az OTP tudott érdemben erősödni, a Richter-Mol páros egyelőre lemaradónak számít.

Forint: Egyelőre nem tudja letörni a 395-ös szintet az EURHUF árfolyama, tegnap is innen fordult vissza a devizapár árfolyama. A forint erősödése ezzel mintha megakadt volna az utóbbi napokban, bár markáns fordulatról egyelőre korai lenne még beszélni. A forint erősödését számos tényező segítette az elmúlt hetekben, de a következő napokban elsősorban a pénteki Trump és Putyin közötti találkozó körüli fejlemények mozgathatják meg az árfolyamot. Az EURHUF árfolyama a reggeli órákban 395-396 környékén mozog.

Fed: Scott Bessent amerikai pénzügyminiszter tegnap arról beszélt a Bloomberg TV-n, hogy a Fed-nek legalább 150 bázisponttal alacsonyabb alapkamatot kellene fenntartania. A miniszter szerint minden lehetőség adott a kamatlazítás megindításához, és szeptemberben akár 50 bázispontos csökkentést is el tud képzelni. Egyébként swap piacok árazása alapján jelenleg 100 százalékos esély mutatkozik egy 25 bázispontos kamatcsökkentésre szeptemberben.

Amazon: Az Amazon tegnap bejelentette, hogy a romlandó élelmiszerekre is kibővíti aznapi szállítási szolgáltatását, versenyre kelve a Walmarttal és az Instacarttal. Az Amazon Prime előfizetőknek így már lehetőségük van aznapi kiszállítást kérniük például tej- és hústermék, valamint fagyasztott étel rendeléseikre. A hírekre pozitívan reagált az Amazon részvénye, míg a Walmart és az Instacart (Maplebear) esetében negatív volt a reakció, utóbbi árfolyama több mint 10 százalékot esett.

Cisco: Enyhén felülteljesítette a várakozásokat tegnap esti jelentésében a Cisco, így a bevétele meghaladta a 14,67 milliárd dollárt, míg a negyedéves tisztított EPS 99 centet tett ki. Az AI infrastruktúrával kapcsolatos megrendelések több mint 800 millió dollárt tettek ki az utóbbi negyedévben és éves összesítésben több mint 2 milliárd dollárra emelkedtek, ez duplája az eredetileg várt 1 milliárd dolláros célértéknek. A menedzsment nem változtatott a korábbi éves előrejelzésein: továbbra is 59–60 milliárd dolláros éves bevétellel és 4–4,06 dollár közötti tisztított EPS-sel számolnak a 2026-os üzleti évben.

Thyssenkrupp: Csalódást keltő eredményeket közölt ma reggeli gyorsjelentésében a vállalat, ugyanis a vártnál is nagyobb nettó veszteséget szenvedett el az utóbbi negyedévben a gyengülő kereslet és csökkenő árak következtében. A menedzsment csökkentette a teljes üzleti évre vonatkozó bevétel- és profitelőrejelzését: az éves bevétel 5-7 százalékkal eshet vissza, míg az éves EBIT is 600 millió euró körül alakulhat, ami a korábban megadott sáv alsó határát jelenti. A Thyssenkrupp vezérigazgatója gyenge piaci környezettel magyarázta a kiábrándító eredményeket, azonban a hajóipari szegmens rendelései 21 százalékkal nőttek, kiemelkedve a szegmensek közül.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.