Nemzetközi piacok: Csütörtökön is folytatódott az oldalazó trend az amerikai tőzsdéken, a vártnál magasabb termelő árindex hatására ugyan kisebb mínuszban indították a kereskedést az indexek, de napközben sikerült javítani. Európában már erősebb teljesítmény volt megfigyelhető, így a DAX és a CAC 40 is 0,8 százalékot emelkedett. A piaci szereplők a mai Trump-Putyin találkozó fejleményeire várhatnak elsősorban, ami előreláthatóan magyar idő szerint este fél 10-kor kezdődik. A határidős indexek állása alapján Európában folytatódhat ma a pozitív trend, míg az amerikai indexek esetében bizonytalan mozgások láthatóak.

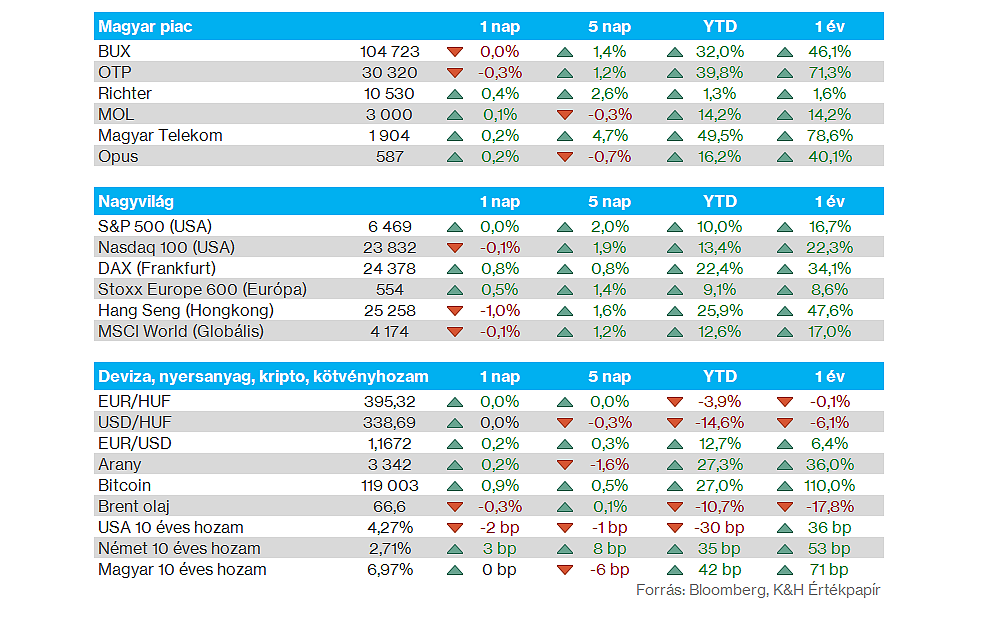

Magyar piac: A hazai részvénypiacon tegnap leginkább vegyes teljesítmény volt megfigyelhető, így a BUX index 104 700 pont közelében maradt. A blue chipek közül egyedül az OTP részvénye zárt kisebb mínuszban, míg a Richter, a Mol és a Telekom rendre erősödni tudtak. A Telekom továbbra is csúcsszinteken mozog, miután könnyedén áttörte az 1900 forintos szintet az árfolyam.

Amerikai gazdaság: A vártnál kedvezőtlenebb makroadatok érkeztek tegnap az Egyesült Államokból: a júliusi termelői árindex ugyanis 3,3 százalék lett a várt 2,5 százalékkal szemben, míg havi alapon 0,9 százalékos drágulás volt megfigyelhető a várt 0,2 százalék helyett. A mai napon az amerikai piacnyitás előtt a kiskereskedelmi forgalom és az ipari termelés friss adataira figyelhetnek a befektetők.

Kötvényhozamok: Kisebb emelkedésbe kezdtek az amerikai kötvényhozamok a tegnapi inflációs adatok közzétételét követően. Jelentős elmozdulásról viszont nem beszélhetünk, a 2 éves hozam így továbbra is 3,7 százalék környékén mozog, ami elmarad a július végi 3,9 százalék körüli szintektől. A piaci várakozások alapján tehát még mindig kamatcsökkentés várható a Fed szeptemberi döntésekor, de az addig beérkező makroadatok még módosíthatják a várakozások alakulását.

Európai gazdaság: A vártnál nagyobb mértékben esett vissza az EU ipari termelési volumene júniusban, derült ki a tegnapi adatokból. Végül havi alapon 1,3 százalékos csökkenés volt megfigyelhető, emellett az előző, májusi adatot is lejjebb módosították. A GDP második olvasata viszont a vártnak megfelelően alakult, tehát ezen a téren nem volt utólagos módosítás. Ez a második negyedévben 0,1 százalékos növekedést jelent az első negyedévhez képest.

Intel: A Trump-kormány fontolgatja annak lehetőségét, hogy felvásárolják az Intel egy részét, derült ki tegnap a Bloomberg riportjából. Az amerikai chipgyártás nemzetbiztonsági szempontból kulcsfontosságú az Egyesült Államok számára, és az Intel korábban is részesült már jelentős állami támogatásokból. A felek viszont egyelőre nem erősítették meg a híreszteléseket, a Fehér Ház szóvivője szerint a lehetséges ügyletekről szóló híreket spekulációnak kell tekinteni. A hírekre reagálva az Intel részvénye így is 7 százalékot erősödött, új havi csúcsra emelkedve.

Berkshire Hathaway: Tegnap publikálta legfrissebb tranzakcióit Warren Buffett befektető cége, így fény derült a Berkshire Hathaway legújabb lépéseire: az utóbbi negyedévben több mint 1,6 milliárd dollár értékben vásároltak részvényeket az amerikai biztosító UnitedHealth-ben, összesen 5 millió darabot. A biztosítótársaság az elmúlt időszakban több kihívással is szembesült, és még az áprilisi első negyedéves jelentését követően jelentősen visszaesett az árfolyama. Emellett a Berkshire eladta a T-Mobile US-ban lévő 1 milliárd dolláros pozícióját, valamint tovább csökkentette részesedését az Apple-ben és a Bank of America-ban is. A zárás után a UnitedHealth részvénye 12 százalékot emelkedett, reagálva a hírre.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.