Nemzetközi piacok: Vegyes kép mutatkozott pénteken is a főbb nemzetközi indexek kapcsán, míg Európában inkább mínuszok mutatkoztak, addig az amerikai vezető indexek közül az S&P 500 és a Nasdaq 100 további emelkedésre voltak képesek. Az emelkedés főleg a Nasdaq 100 kapcsán volt látványosabb, de az S&P 500 is 0,8 százalékos pluszban tudott zárni. A határidős indexek nem mutatnak jelentős elmozdulást hétfő reggel, így a céges gyorsjelentések előtt inkább kivárás látható a piacokon.

Szektorok: Főleg a technológiai szektor szerepelt erősen pénteken, amiben az Intel remek, 24 százalékos erősödésének is nagy szerepe volt. A chipgyártók általánosan is remek formában voltak, az AMD is közel 14 százalékot tudott erősödni, de a technológiai szektoron belül a szoftvercégek is erősebb napot tudtak zárni. A többi szektorban inkább vegyes mozgásokat lehetett látni, vagyis az indexek szintjén látható emelkedés nem volt széles körben jellemző az index komponensek között.

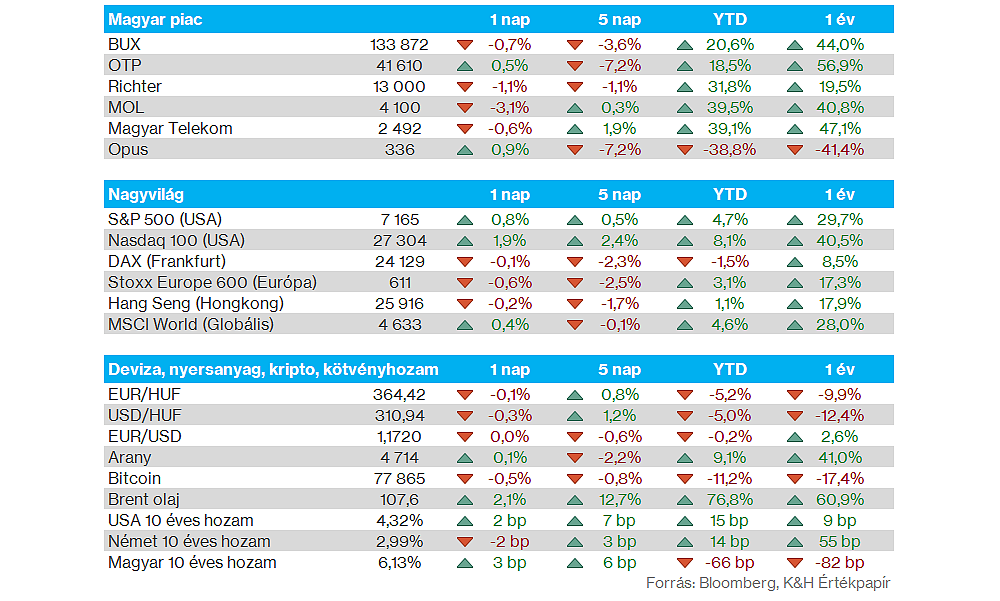

Magyar piac: Nem szerepelt jól a magyar piac a gyengébb európai hangulat közepette, a BUX végül 0,7 százalékos gyengülést mutatott, ezzel pedig heti szinten is visszaesés mutatkozott, 139 ezer pont közeléből 134 ezer pont alá süllyedt vissza az index. A blue chipek közül pénteken főleg a Mol szerepelt gyengébben, 4100 forintra csökkent 3 százalékos mínuszt követően az árfolyam, de a Richter is több mint egy százalékot gyengült. Az OTP és a Magyar Telekom jobban tartotta magát, de jelentősebb pluszok itt sem mutatkoztak.

Olajpiac: Kisebb korrekciót mutattak pénteken az olajárak, miután az előző hét nagyobb részében inkább emelkedés bontakozott ki, a WTI és a Brent megközelítőleg 10 dollárral került feljebb. A piaci szereplők továbbra is a közel-keleti eseményekre figyelnek, miközben a volatilitás láthatóan emelkedett szinteken jár, illetőleg az év elejéhez képest változatlanul jelentősen magasabb szinteken állnak az olajárak. Ma reggel ismét kisebb emelkedés figyelhető meg, a Brent változatlanul 100 dolláros szintek felett mozog.

Nemesfémek: Egyelőre 4700 dollár körül mutat stabilitást az arany árfolyama, miután az utóbbi időszakban a 4800-as szintekről és az 50 napos mozgóátlagáról korrekciót mutatott be. A nemesfémeknek a kisebb dollárerősödés sem volt kedvező fejlemény, bár az EURUSD egyelőre 1,17 felett jár, vagyis a csökkenés lendülete mintha megakadt volna. A forint ebben a környezetben 364 körül jár az euróval szemben, a 360-as szintek közeléből tehát kismértékben felpattant az EURHUF.

Heti gyorsjelentések: Látványosan felpörög az első negyedéves gyorsjelentési szezon a héten, olyan nagycégek teszik majd közzé friss számaikat, mint a Meta, az Alphabet, vagy éppen a Microsoft. Európából is több nagyobb cég publikálja majd a friss számokat, a részletesebb gyorsjelentés-időpontokat ezen az aloldalon gyűjtöttük össze.

Heti makroadatok: A makroadatok kapcsán sem fognak unatkozni a befektetők, miután a Fed, valamint az EKB kamatdöntése is esedékes lesz majd a héten. Emellett a főbb számok közül Európából GDP-adatokra figyelhetnek a befektetők, illetve csütörtökön az USA-ból is a negyedéves GDP-t figyelhetik leginkább a piaci szereplők. A héten várható főbb makroadatok ezen az aloldalon érhetőek el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.