Nemzetközi piac: Napközben emelkedést mutattak az amerikai indexek, így zárásra mérsékelt pluszok alakultak ki, de áttörő erőről közel sem beszélhetünk egyelőre. A befektetők a vámok körüli hírek mellett a banki gyorsjelentésekre is figyelhetnek a héten, ma a JP Morgan, a Citigroup és a Wells Fargo jelentése tartogathat izgalmakat. Európában tovább folytatódott egyébként a gyengülő trend, de pozitívum, hogy már napon belül némi fordulat kezdett kialakulni a német piacon is, ráadásul a határidős indexek is inkább pozitív nyitásokat vetítenek előre.

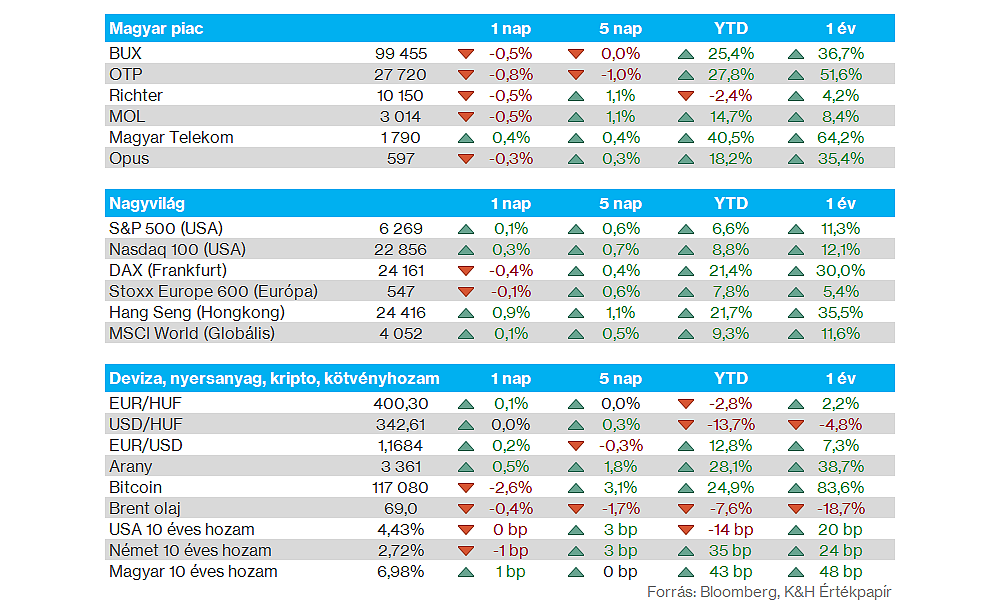

Magyar piac: A nagypapírok közül egyedül a Telekom tudott pluszban zárni, amely ismételten megközelítette az 1800 forintos ellenállási tartományt, habár az áttörésre most sem tett kísérletet a részvény. Az OTP, a Richter és a Mol is kisebb mínuszban zárta a kereskedést, ezáltal a BUX index is némileg eltávolodott a 100 ezer pontos szintektől, egyelőre nem tudott megragadni e felett a magyar részvényindex, ehhez a nemzetközi piaci hangulat javulására is szükség lehet. Az ANY közben érdekes mozgásokat mutatott be tegnap, délelőtt 7100 forintig is visszacsúszott, de végül zárásra 7800 forint környékére emelkedett vissza, így kisebb plusszal zárta a napot.

Kínai gazdaság: Ugyan némileg lassult a növekedés üteme a kínai gazdaságban, de éves szinten így is 5,2 százalékos GDP-növekedést ért el az ázsiai ország, amellyel az elemzői várakozásokat is felülmúlta összességében. A GDP-adat mellett az ipari termelés is erősebb alakult a vártnál, júniusban éves szinten 6,8 százalékos javulás volt látható, míg az elemzők csupán 5,6 százalékos növekedést prognosztizáltak előzetesen.

Makroadatok: Lesznek még fontosabb adatok a mai nap során, délelőtt a befektetők a Zew hangulatindexre figyelhetnek, 50 pontos értékkel kalkulálnak az elemzők az előző heti 47,5 pont után. Ennél is fontosabb lehet viszont a júniusi amerikai infláció, amit magyar idő szerint fél 3-kor publikálnak majd, éves szinten pedig 2,6 százalékra emelkedhetett a mutató az előző havi 2,4 százalék után. Ez a monetáris politikai várakozásokon keresztül az EURUSD árfolyamát is megmozgathatja.

Kötvényhozamok: Megugrott a német 10 éves kötvényhozam tegnap, így 2,73 százalékra emelkedett, amire utoljára még április elején volt példa. Ezzel párhuzamosan az amerikai 10 éves és 2 éves hozam javarészt stagnált, miközben az EURUSD mozgásában sem voltak nagyobb események, 1,17 körül mozog a devizapár.

Olaj: Tegnap Donald Trump 50 napos határidőt adott Oroszországnak a háború lezárására, ami enyhítette a rövid távú kínálati aggodalmakat az olajpiacokon, így kisebb mérséklődés ment végbe az olajárak terén. Továbbra is kérdéses, hogy az USA szankcionálja-e az Oroszországgal kereskedő országokat, illetve hogy a jelenlegi 50 napos határidő valóban ennyi ideig fennmarad-e. Mindenesetre az ING elemzői megjegyezték, hogy a szankciók végrehajtása drasztikusan megváltoztatná az olajpiac kilátásait.

Banki jelentések: Ma már felpörög a gyorsjelentési szezon, miután a nagyobb bankok közül nyitás előtt jelent majd a JP Morgan, a Wells Fargo, és a Citigroup is. A piaci hangulatot illetően fontos üzenettel bírhatnak ezek a jelentések, a héten pedig még több más bank is közzé teszi friss számait, így átfogóbb képet kaphatnak a befektetők. A héten érdekesebb gyorsjelentéseket az oldalunkon összegyűjtöttük.

Nvidia: Bejelentette a vállalat, hogy újból értékesítheti a H20 processzorait Kínában, miután az amerikai kormánnyal sikerült egyezményre jutnia a cégnek. Ennek eredményeképpen tovább javulhat a kínai kitettsége a társaságnak, amely a tiltás következtében jócskán beesett, így a befektetők is örömmel fogadhatják a híreket, hiszen a növekedési kilátások is javulhatnak ezzel.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.