Nemzetközi piacok: A hét eddig nem alakult jól a tőzsdéken, így a Nasdaq 100 index már 3 százalék feletti korrekciónál tart a csúcsokhoz képest, de pozitívum, hogy egyelőre az 50 napos mozgóátlaga felett tudott ragadni, az S&P 500 kapcsán pedig szintén elmondható, hogy a szerdai mélypontok felett mozgott valamelyest az index. Túlzott erőt egyik szektor sem produkált, a defenzívebb papírok viszont érezhetően alulteljesítettek, itt a Walmart szereplése sem segített. A határidős indexek nem jeleznek nagy mozgást egyelőre, a befektetők Powell beszédére várhatnak.

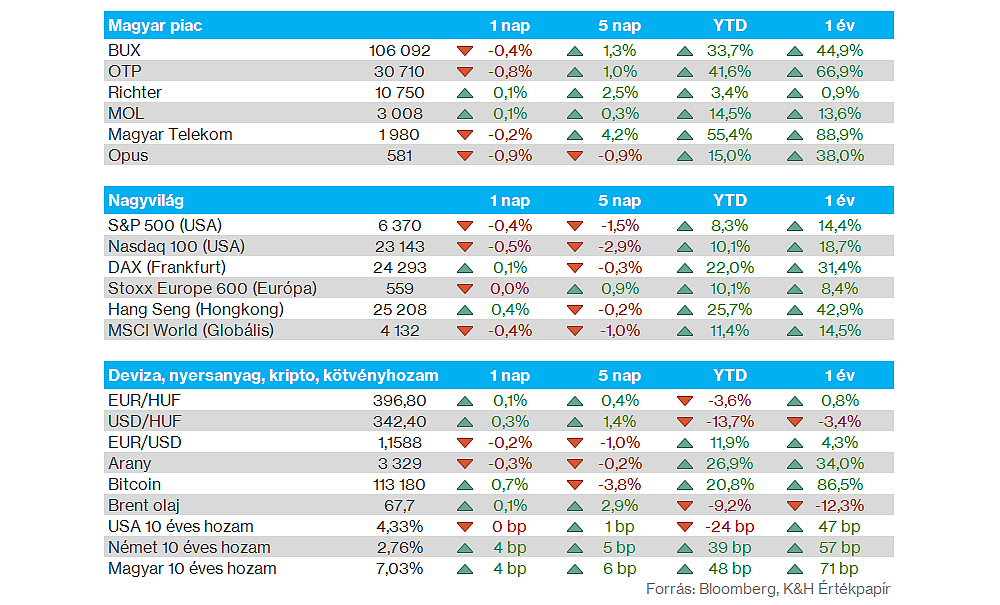

Magyar piac: Nem volt túl erős hangulat tegnap a hazai börzén sem, a vezető papírok ugyanakkor nagyobb elmozdulást így sem mutattak. Az OTP továbbra is stabilan a 30 ezer forintos szintek felett jár, míg a Telekom a 2 ezer forintos szinteket próbálná meg áttörni. A Mol kapcsán közben pozitívum, hogy tegnap ismét sikeresen zárt a 3000 forintos szintek felett, technikailag ez lehet most a fontos szint a részvény számára.

Vámháború: Tegnap bejelentette a vámmegállapodás részleteit az Európai Unió és az Egyesült Államok, általánosságban 15 százalékos vámot vet ki az USA, emellett az EU-nak különböző feltételeket kell teljesítenie. A megállapodás szeptember 1-jétől lép életbe, emellett több fontosabb ipar esetében (gyógyszeripar, félvezető szektor, autóipar) is az általános, 15 százalékos vámtarifát fogják alkalmazni, bizonyos feltételek teljesülése esetén.

Forint: Némi forintgyengülés játszódott le az elmúlt két nap során a piacon, így 396-os szintekig emelkedett vissza az EURHUF árfolyama, ma reggel is e felett mozog a devizapár. A dollár ezzel szemben óvatos erősödést produkált tegnap, a kamatvágás esélye is csökkenni látszik, amely segítséget nyújthat a dollár számára. Ma Powell beszédére is érdemes lehet figyelni, hiszen ez némi mozgást válthat ki a devizapiacokon, egyelőre 1,16 körül mozog az EURUSD.

USA gazdaság: A vártnál kedvezőbb PMI adatok érkeztek tegnap délután, hiszen az S&P Global kompozit index mértéke a júliusi 55,1 pontos szintről még tovább tudott emelkedni, ebben pedig fontos szerepet játszott a nagymértékű javulás a feldolgozóiparon belül. A szolgáltatószektor kapcsán ugyan némi mérséklődés játszódott le, de összességében az 55,4 pontos eredmény így is pozitív meglepetést hozott a várt 54,2 pontos érték helyett.

A munkaerőpiacról túl erős adatok azonban nem érkeztek, hiszen az elmúlt hét során 235 ezer új segélykérelmet nyújtottak be, amely emelkedést jelez az előző heti adathoz képest, valamint az elemzők által becsült 225 ezres értéket is felülmúlja. A Fed az inflációs folyamatok mellett a munkaerőpiac állapotát is vizsgálja, így ennek fényében hozhatja meg a következő kamatdöntéseit.

Walmart: A vártnál gyengébb negyedéves eredményekkel érkezett tegnap a Walmart, amelynek hatására a részvény árfolyama is csökkenésnek indult. A vámok okozta bizonytalanság következtében a vásárlók is óvatosabban költekeznek, az olcsóbb termékek iránti kereslet emelkedhet, amely a marzsokat is rontja valamelyest. Az összbevétel alakulásával nagy problémák egyébként nem mutatkoznak, így emelt is az idei üzleti évre vonatkozó bevételvárakozásain a cég, míg profit tekintetében a konszenzushoz képest óvatosabb prognózist tettek közzé.

Nvidia: Egy friss riport szerint az Nvidia felszólította a partnereit, hogy függesszék fel a H20 AI chipek gyártását, olvasható a Bloombergen. Még korábban a kínai kormány jelezte a kínai vállalatoknak, hogy ne használják a H20 chipeket, ezzel pedig jelentős kereslettől eshet el az Nvidia. A hírek hatására a kínai techpapírok emelkedésnek indultak, míg az Nvidia számára gyengébb teljesítményt hozhat a negatív hír.

Apple: Bejelentette az Apple, hogy megemeli az Apple TV+ streaming szolgáltatásának árát 3 dollárral az Egyesült Államokban, illetve egyéb országokban is. Így az eddigi 9,99 dolláros havi előfizetési díj helyett 12,99 dollárt kell fizetniük a szolgáltatást igénybe vevőknek. Az éves előfizetési díjon nem változtat az Apple, emellett az Apple One csomagjának díja is változatlan marad.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.