Erős negyedévet tudott zárni a Goldman Sachs, az M&A piaci aktivitás újra felpörgött Q3-ban, ami a befektetési bank tanácsadói bevételeit is megdobta. Ugyanakkor az alacsonyabb piaci volatilitás közepette a részvénykereskedő részleg nem tudott olyan erősen teljesíteni, alulmúlva a piaci várakozásokat. Így a mai gyengébb piaci hangulat közepette a Goldman Sachs részvény sem találja az erőt, pedig az összteljesítmény nem volt gyenge a most zárult periódusban. A hosszabb távú kilátások is kedvezőek, a tanácsadói piacon láthatóan egyre nagyobb az aktivitás a gyenge 2023-2024-es időszak után, ami akár megalapozhatja a következő negyedévek teljesítményét.

Nehézségek ellenére is sikeres éve van az M&A piacnak

Érdekes éve volt eddig az amerikai befektetési bankoknak. Az év elején még nagy reményekkel néztek elébe 2025-nek az M&A piaci szereplők, hiszen minden jel abba az irányba mutatott, hogy idén végre felpöröghet a felvásárlói, illetve kibocsátási aktivitás. A 2023-2024 közötti időszak kifejezetten gyengére sikeredett az M&A és IPO piacokon a magasabb kamatkörnyezet miatt, így a 2024 szeptemberében megkezdett monetáris lazítást követően, illetve a Trump-kormány visszatérésével optimistábbá váltak az iparági szereplők. Az év viszont nem úgy indult ahogyan azt sokan remélték, a vámháború elmélyedésével megingott a befektetők bizalma, ami nem segített a felvásárlási és kibocsátási aktivitáson sem. Másik oldalról viszont a kereskedési bevételek tekintetében remekelni tudtak a befektetési bankok az első negyedévben, így a Goldman Sachs is.

2025 nyara már inkább a piaci konszolidációról és a vámegyezségekről szólt, javítva a piaci szereplők hangulatát. A részvénypiacok hamar visszatértek az újabb csúcsok kijelöléséhez, miközben több sikeres tőzsdei kibocsátás (Klarna, Figma, Firefly stb.) az IPO piac stabilitását is megerősítette. Így a második félév már javuló fundamentumokkal kecsegtetett a pénzügyi szolgáltatók szempontjából, amit az emelkedő árfolyamok is jól mutattak. Az M&A-aktivitás volumene 2025-ben nőni tudott, még annak ellenére is, hogy a vámok okozta bizonytalanság némiképp visszafogta az üzleti bizalmat és a beruházásokat. Az első kilenc hónapban a tranzakciók száma ugyan évi 7 százalékkal csökkent, ami új ötéves mélypontot jelentett, de az ügyletek összege már 33 százalékos emelkedést mutatott az LSEG adatai alapján. A növekedést főként a nagyobb ügyletek hajtották, a technológiai szektor vezetésével.

A tanácsadói bevételek húzták fel az eredményt

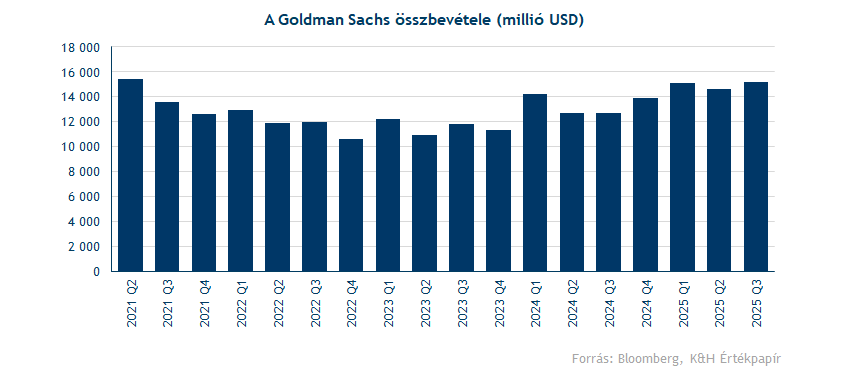

Ha megnézzük a Goldman Sachs mai gyorsjelentésében közzétett főbb eredménymutatókat, azt láthatjuk, hogy a bank szinte az összes elemzői várakozást könnyedén felülmúlta, amik eleve nem voltak alacsonyak. A társaság összbevétele így 15,2 milliárd dollárra rúgott, ami 20 százalékkal haladja meg az egy évvel ezelőtti szintet, míg a konszenzus várakozását 7 százalékkal. Mondani sem kell, hogy ez több éves rekordnak számít a Goldman Sachs történelmében, jelezve a kedvező befektetői környezetet 2025 közepén.

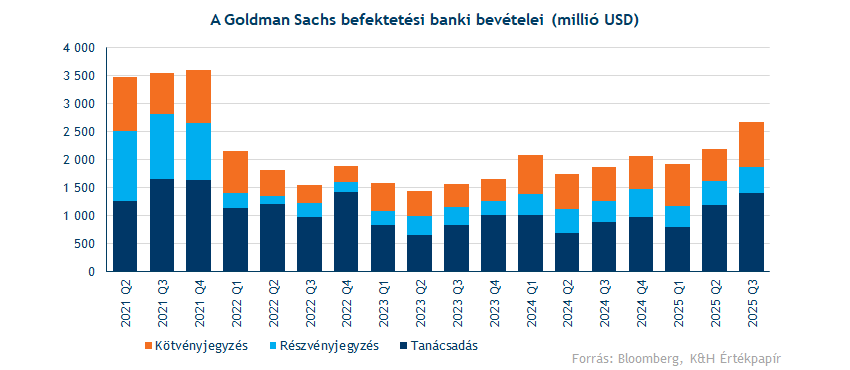

A szegmensek közül kiemelendőek a tanácsadói bevételek, amelyek 60 százalékkal nőttek 2024-hez képest. A Goldman Sachs idén több fontos tőzsdei kibocsátásban is részt vett, a fentebb már említett Klarna, Figma és Firefly IPO-kban is tanácsadói szerepet vállalt a bank. Ezen kívül az M&A ügyletek is felpörögtek, a Bloomberg szerint csak a harmadik negyedévben az 1000 milliárd dollárt is meghaladta az M&A piac globális volumene, ez mindössze a második alkalom, amikor erre sor került. A Goldman Sachs tanácsadói bevételei egyébként utoljára 2022 negyedik negyedévben voltak ilyen erősek, amikor az amerikai kamatemelések hatása még nem gyűrűződött át az M&A piacra. A részvény- és kötvényjegyzés kapcsán évi 20, illetve 30 százalékos növekedés volt megfigyelhető, így az összes befektetési banki bevétel elérte a 2,6 milliárd dollárt.

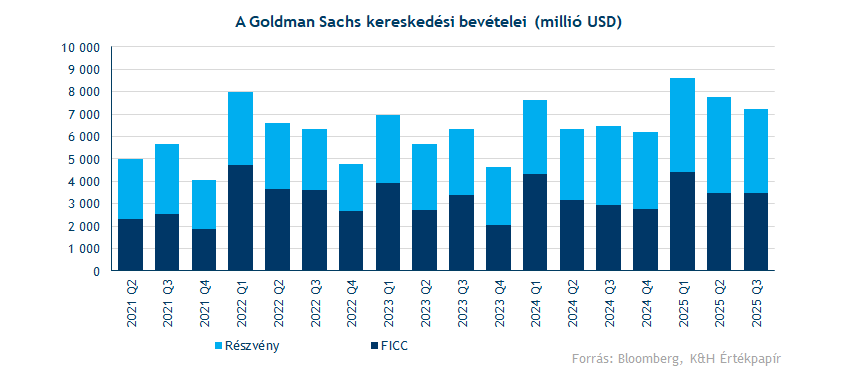

Az év első felében kiemelt figyelmet kapó kereskedési bevételek viszont vegyesen alakultak. Az ágazat összesen 7,2 milliárd dollárnyi bevételt generált, szemben a várt 7,1 milliárddal. Ez stagnálást jelentett negyedéves szinten, a tavalyi eredményekhez képest viszont 15 százalékkal magasabb volt. A FICC (kötvény, deviza és nyersanyag) kereskedési bevételek húzták fel elsősorban a szegmens eredményeit, itt 9 százalékos felülteljesítés mutatkozott, míg a részvénykereskedés alulteljesítőnek számított, 5 százalékkal elmaradva a 3,9 milliárd dolláros várakozástól. A piaci volatilitás visszaesése nem kedvezett a Goldman részvénykereskedő csapatainak, így a kifejezetten erős első negyedév számait már nem tudták hozni.

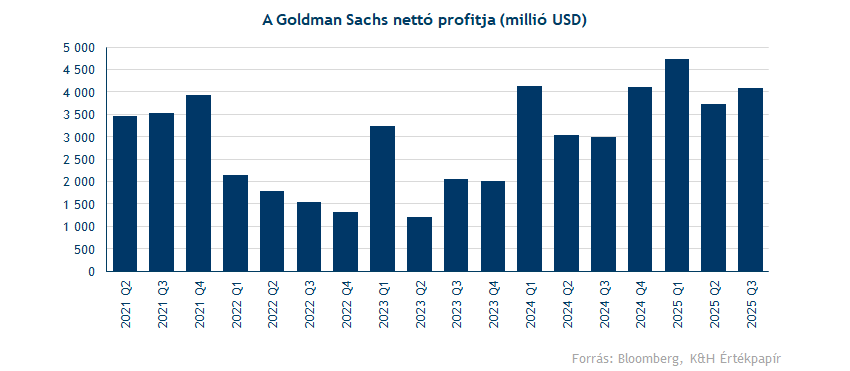

Profitok tekintetében is további növekedés figyelhető meg, a bank nettó profitja így elérte a 4,1 milliárd dollárt. Ez 2024 harmadik negyedévéhez képest 37 százalékos növekedésnek felel meg, míg az elemzői konszenzus még 22 százalékos növekedéssel számolt. Ez ROE tekintetében 14,2 százalékos szintet jelent, ami javulás a második negyedévhez képest.

Az elemzői ajánlások vétel és tartás között oszlanak meg a Bloomberg adatbázisa szerint, míg a konszenzusos 12 havi célár jelenleg 772 dollár. Ez alapján csak kisebb felértékelődési potenciál mutatkozik a Goldman Sachs esetében, de mint ahogy azt az idei évben több alkalommal is láthattuk, a részvény tartósan a célárak feletti árfolyamokon tud forogni.

Eséssel reagált a részvény

A Goldman Sachs átfogó eredményei ugyan erősebbek lettek az előrejelzettnél, de a befektetők öröme mégsem volt felhőtlen a gyorsjelentést követően. A részvénykereskedési bevételek elmaradtak a várttól, láthatóan a piaci volatilitás visszaesése nem kedvezett a Goldman pénzügyi teljesítményének.

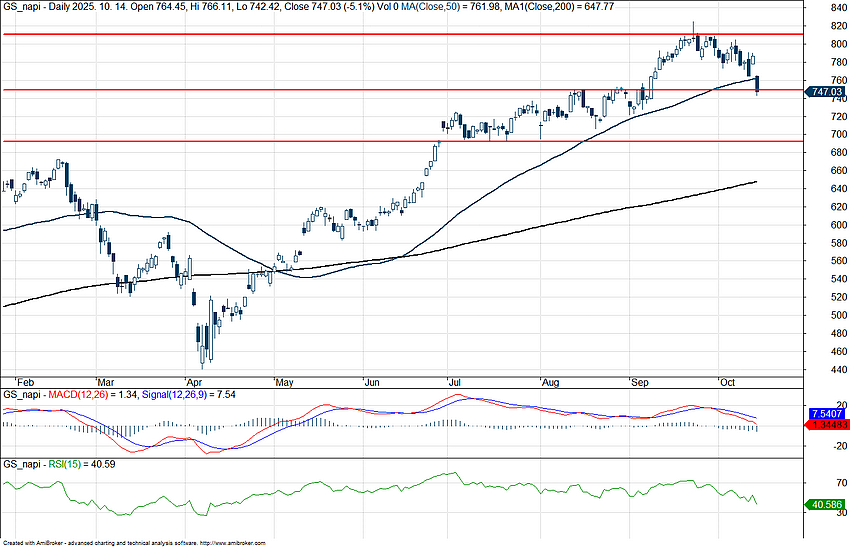

A részvény a mai kereskedést az 50 napos mozgóátlaga környékén kezdte, de az általános pesszimista hangulat közepette nyitást követően sem találta az erőt a papír. A mai mozgásával a mozgóátlagot is letörte a részvény, ami negatív fejlemény a rövid távú teljesítményt figyelve. Így az árfolyam előtt az első támaszszint 748 dollárnál húzódik meg, ami korábban ellenállásként szerepelt a részvény grafikonkán. Amennyiben ez a szint is elesne a nap végére, lentebb még 692 dollárnál jelölhető ki egy fontos védelmi szint, ami júliusban számos alkalommal nyújtott védelmet a Goldman Sachs számára.

A Goldman Sachs napi grafikonja (2025. 10. 14. 15:55)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.