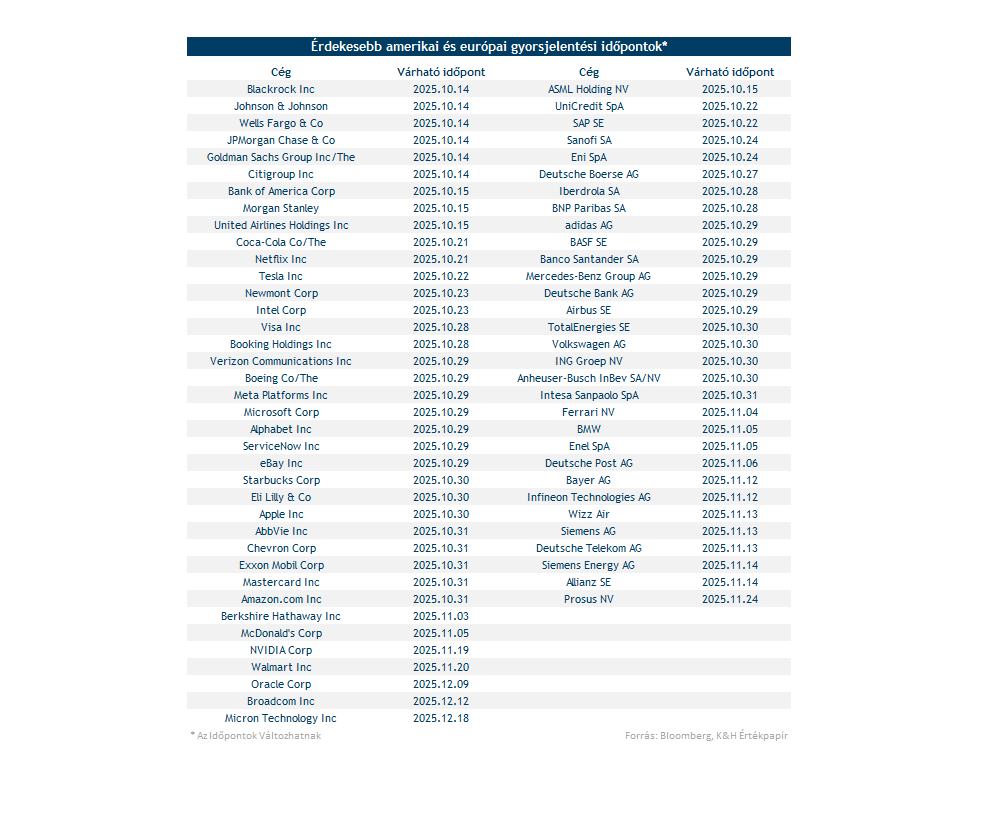

Az amerikai részvénypiac erőteljes hónapokon van túl, és a mai napon a nagybankok gyorsjelentéseivel kezdetét veszi a következő jelentési szezon. Az optimista kilátások alapján pedig folytatódhat a növekedés bevétel- és profitok terén is. Európában az elmúlt hónapokban gyengébb teljesítmény volt megfigyelhető, így érdemes lesz figyelni, hogy a friss vállalati eredmények hozhatnak-e fordulatot a bizonytalanságban. A magyar piacon kevesebb mint egy hónap múlva érkeznek a blue chipek gyorsjelentései.

Lendületben Amerika

Kimagasló teljesítmény volt tapasztalható az amerikai részvénypiacokon az utóbbi hónapokban, az S&P 500 mellett a Nadsaq 100 index is folyamatosan megdöntötte korábbi csúcsait, ráadásul az amerikai indexek az elmúlt 15 év legerősebb szeptemberét zárták. Ezzel szemben Európában mérsékeltebb emelkedés volt megfigyelhető az elmúlt időszakban, így zárult az olló a két kontinens részvényindexei között, ami a tavaszi turbulens időszakban egyáltalán nem volt elmondható.

A növekedést támogatja az optimista „bikapiaci” hangulat, amelynek kialakulásához hozzájárult az AI körüli optimizmus, valamint a Fed régóta várt monetáris lazítása is. Különösen a techszektor nyújtott kifejezetten erős teljesítményt, az AI-termékek iránt továbbra is bődületesen erős kereslet mutatkozik, és az AI kapcsolatos beruházások és fejlesztések további lendületet hoztak a szektornak. Ugyanakkor már megjelentek aggodalmat kifejező és óvatosságra intő hangok a beruházások koncentrált jellegével (jellemzően pár vezető vállalat között valósulnak meg ezek a beruházások) és a növekvő kiadások megtérülésével kapcsolatban.

És mi látható makro fronton az USA-ban?

Amerikában egyelőre inkább a gazdasági növekedés jelei mutatkoznak, a vámok ellenére a fogyasztási és ipari termelési adatok is kedvezőbben alakultak a vártnál, valamint a második negyedéves GDP adat 3 százalékos bővülést mutatott, igaz, a havonta megjelenő inflációs adatok is már megközelítették ezt a szintet. Az előrejelzések között megjelentek a stagflációval kapcsolatos aggodalmak, amely a célszintet (2 százalék) meghaladó inflációt, és stagnáló gazdasági teljesítményt jelentene. A munkaerőpiaci adatok egyelőre inkább a gyengélkedés jeleit mutatják, az elmúlt héten megjelent foglalkoztatottsági adat (ADP) jelentősen elmaradt a várakozásoktól, míg a befektetők által várt NFP-adat végül nem került publikálásra a szövetségi kormányzati leállás miatt.

A Fed döntéshozói így választhatnak, hogy a munkaerőpiac és a gazdaság élénkítése érdekében további kamatcsökkentés mellett döntenek, vagy az infláció visszaszorítása céljából változatlanul hagyják a jelenlegi kamatszinteket. A piaci várakozások alapján az idei évben még két további kamatcsökkentés is kilátásban lehet, amit a nemrég közzétett Fed jegyzőkönyvek is megerősítettek.

Folytatódhat a növekedés

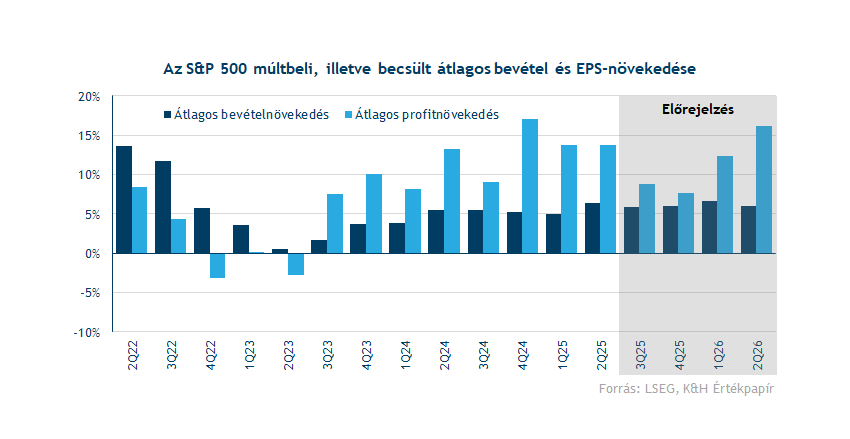

Az amerikai vállalatok pénzügyi eredményei továbbra is szépen növekednek a részvényárfolyamokkal együtt, az előrejelzések alapján pedig enyhén lassuló ütemben folytatódhat az emelkedés a bevételi és profitadatokban. A harmadik negyedévben az LSEG becslései szerint az amerikai vállalatok éves összehasonlításban átlagosan 5,9 százalékos bevétel- és 8,8 százalékos profitnövekedést érhettek el.

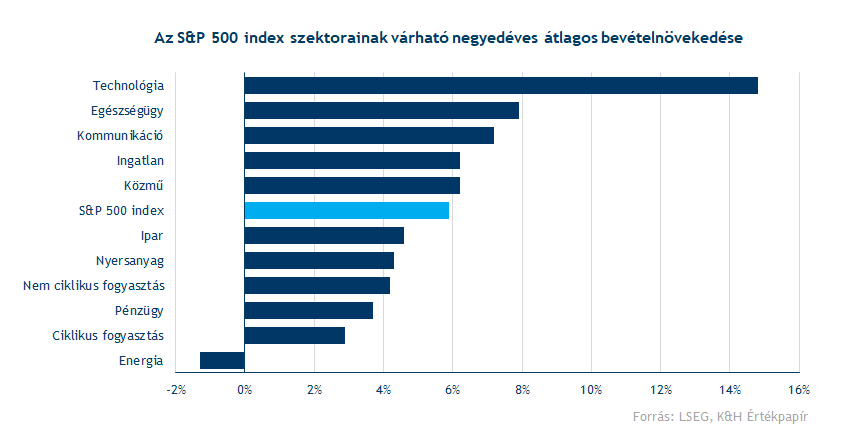

A bevételnövekedés terén tehát folytatódhat a kedvező trend, az 5,9 százalékos várakozás megegyezhet a korábbi negyedévekben látott 5-6 százalék körüli értékekkel. Az egyes szektorokat tekintve várhatóan továbbra is domináns marad a technológiai szektor, ahol egyedüliként kétszámjegyű lehet a bevételek bővülése. Ezzel szemben továbbra is lemaradó lehet az energiaszektor, ahol a többi szektorral ellentétben bevételcsökkenés várható. Ez az energia- és olajárak további normalizálódásának tudható be, ráadásul az olajárak tegnap többhavi mélypontjukat érték el. Egyébként az energiaszektort kiszűrve az LSEG konszenzusa 9,6 százalékos bevételnövekedést vetít előre az S&P 500 indexen belül.

A bevételekkel ellenben az előrejelzett, közel 9 százalékos átlagos profitemelkedési ütem kissé elmarad az utóbbi negyedévekben tapasztalt kétszámjegyű növekedéstől. A prognosztizált lassulás részben a vámokkal járó megnövekedett költségszintekkel is magyarázható, ami egyre több vállalat profitsorait érinti. Ugyanakkor még mindig nem teljesen kitapintható a vámok konkrét iparágakra gyakorolt hatása, mivel az több egyedi, vállalati tényezőtől is függ.

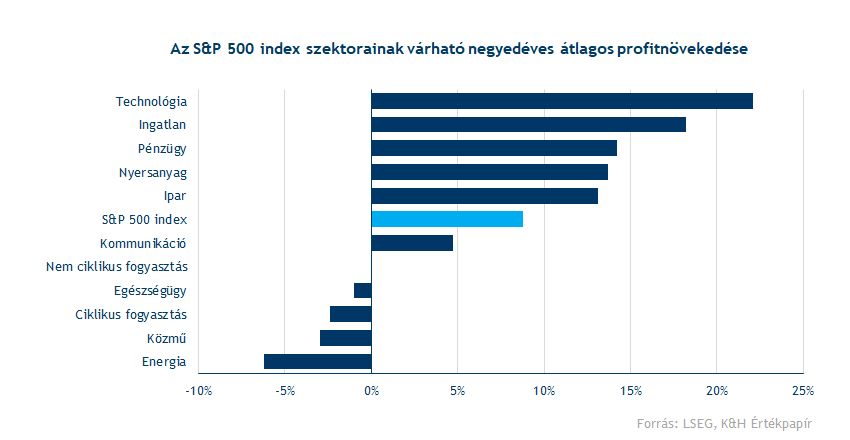

Az S&P 500 alindexei közül nem meglepően az energiaszektor lehet visszaeső a profitok terén is, emellett a közmű és ciklikus fogyasztási szektorban várható még érdemi csökkenés. Ezt ellensúlyozva több ágazatban is kimagasló eredménynövekedés várható, a technológiai szektor a techóriások dinamikus bővülésének köszönhetően már megszokott módon a vezetheti a profitemelkedést. Emellett a korábbi negyedévekhez viszonyítva kiemelkedően teljesíthet az ingatlan-, ipari és nyersanyag szektor is, míg az ingatlanszektorban 18 százalékot is meghaladó, addig az utóbbi kettőben 14 százalék körüli profitnövekedés várható.

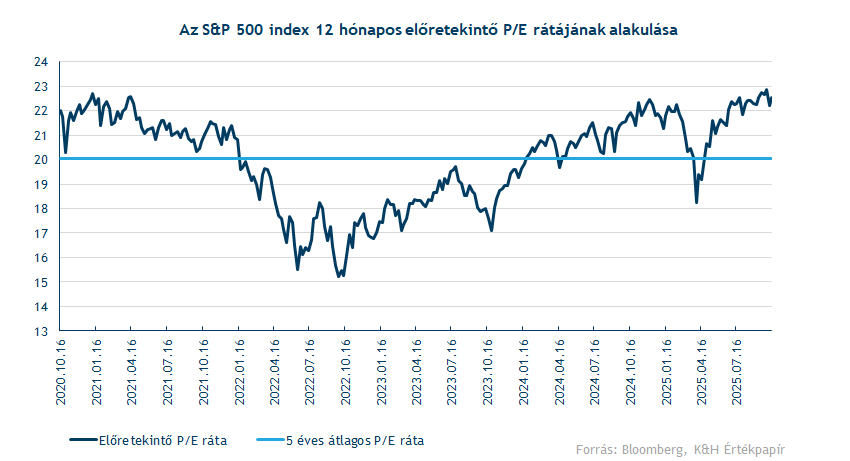

Az S&P 500 index relatív értékeltségi mutatója 22,5 körüli 12 havi előretekintő P/E rátán forog, ami enyhén meghaladja az elmúlt 5 év 20 körüli átlagát, legutoljára 2021-ben volt hasonló értékeltségi szinten az index. A részvénypiacokon tapasztalható általános emelkedés tehát a szorzószámokban is emelkedést eredményezett, igaz, ebben jelentős szerepet játszott a technológiai szektor túlsúlya is az indexen belül.

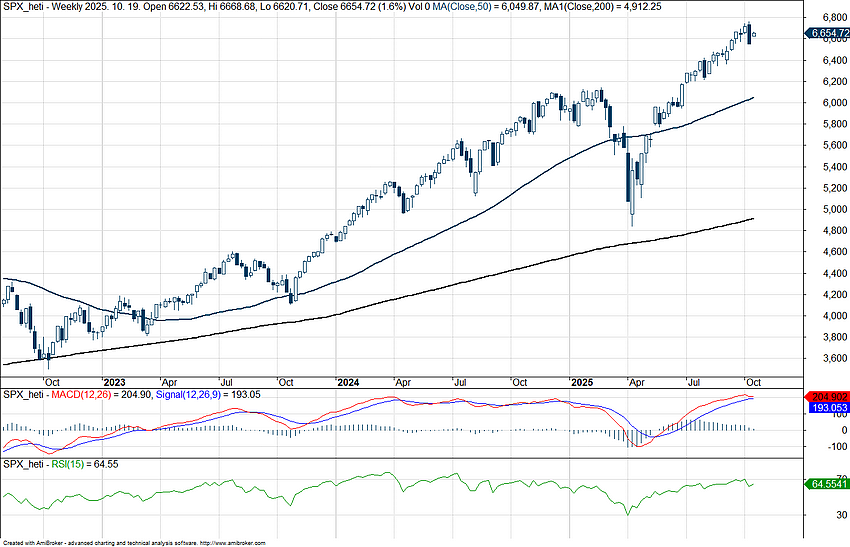

Az S&P 500 index az áprilisi eseményeket követően jelentős növekedést produkált, a lendület nyáron is kitartott, majd a rekorderős szeptembert követően az utóbbi napokban torpant meg az emelkedés. Érdemes lesz figyelni a továbbiakban, hogy az AI körüli hullám mennyire tudja támogatni a piaci hangulatot és tovább hajtani a növekedést, illetve, hogy a gyorsjelentések mennyiben tudják eloszlatni a tőkepiacokon megjelenő kisebb bizonytalanságot, amely néhány vámintézkedéshez köthető. A jelentések közül először az amerikai nagybankok eredményeire fókuszálhatnak a befektetők a mai nap folyamán, majd a következő hetekben érkezik a többi nagy cég jelentése is.

Az S&P 500 index heti grafikonja (2025. 10. 14. nyitás előtt)

Erőt gyűjtene Európa is

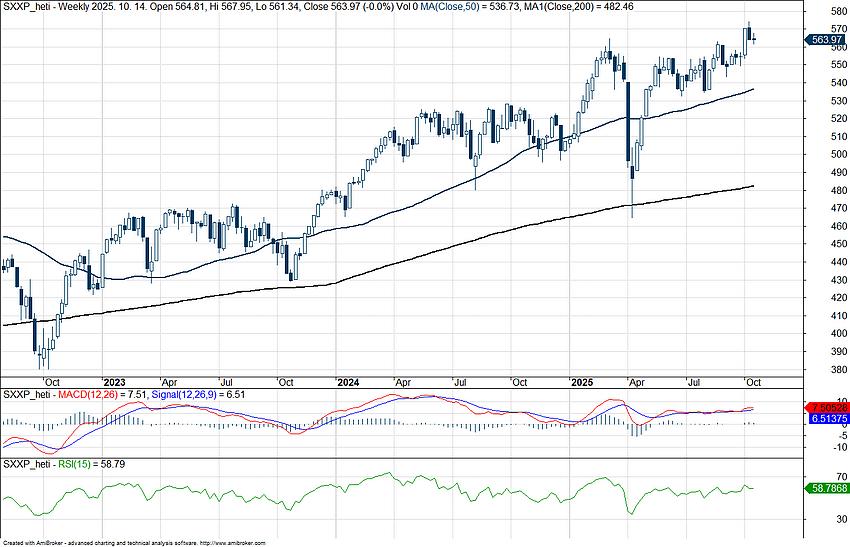

A francia kormány körüli bizonytalanság kissé megtörte a lendületet az európai piacokon, de az év utolsó negyedévére új erőt gyűjtve próbálnának csúcsokat dönteni a főbb indexek. Látni kell, hogy a német piac nagyobb ellenállóságot tud mutatni, így a nagy cégek javuló teljesítménye újból a csúcsokig repítette a DAX-ot, amely tovább táplálkozna a lendületből és folytatná az emelkedő trendjét.

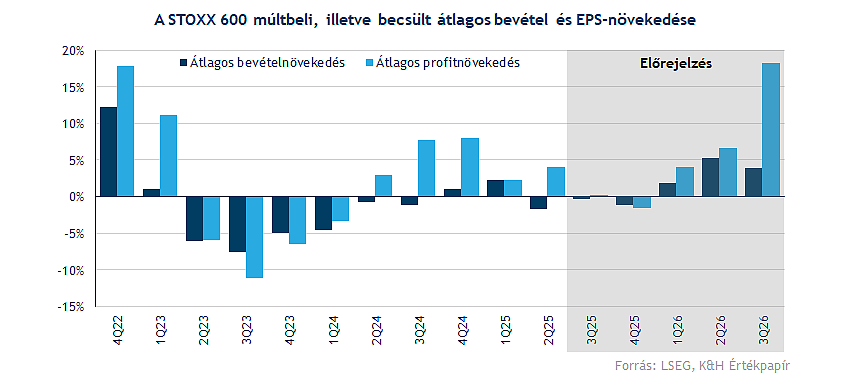

Az idei utolsó gyorsjelentési szezonra fordulva továbbra sem látni azért még az átütő erőt az európai gazdaságban, erről pedig a céges számok is tanúbizonyságot tesznek. A várakozások szinte stagnálás jeleit mutatják, az érdemi fellendülés inkább jövő évben bontakozhat ki, amikor a gyenge bázis és várható GDP-növekedés is új lendületet kölcsönözhet a részvénypiacoknak.

Mérsékelt visszaesés mutatkozhat az energiaszektorban, persze az energiaárak alakulását látva, ez hatalmas meglepetést nem okoz, míg ezzel szemben a pénzügyi cégek vagy az ingatlanszektor szereplői már jobb negyedévet zárhattak. Ha az európai teljesítményeket vizsgáljuk meg közelebbről, akkor érdemes kiemelni, hogy az Eurózóna összességében erősebb teljesítményt produkál, így más országok húzhatják vissza a piaci átlagot.

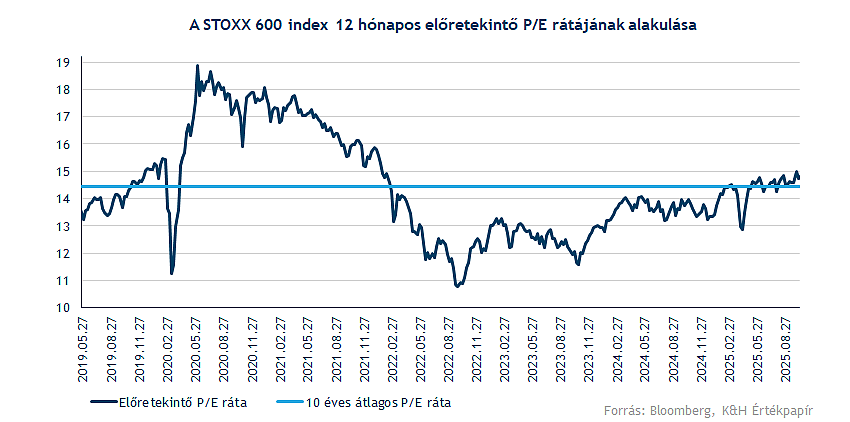

Érdemes kiemelni, hogy sokáig kifejezetten alacsony relatív értékeltség mutatkozott a STOXX 600 index körül, azonban az utóbbi időben már az elmúlt 10 év átlagát meghaladó szintekre tért vissza az egy éves előretekintő P/E ráta. Tehát a korábban látott diszkont is eltűnni látszik, habár az amerikai S&P 500 indexszel szemben továbbra is alacsonyabb mutatószámok figyelhetők meg, de ebben az index összetétele is szerepet játszik, hiszen az amerikai indexen belül több technológiai, növekedési vállalat azonosítható.

Az index év eleje óta egyébként 11 százalékos pluszban tartózkodik, amivel devizahatások kiszűrésével felülteljesítőnek számít az S&P 500 indexhez képest. Persze a növekedés jelentős hányadát még az év első hónapjaiban szedte össze az index, az utóbbi három hónap teljesítményét szemügyre véve már nem látni ezt a fajta magabiztosságot. Ezzel együtt azonban sikerült új csúcsokra jutnia a tőzsdeindexnek, de lenne még hova erősödnie, bár ebben a gyengébb vállalati számok és a korábbi várakozásokhoz képest látott lassabb gazdasági fellendülés is gátat szabhat.

A STOXX 600 index heti grafikonja (2025. 10. 14. 11:00)

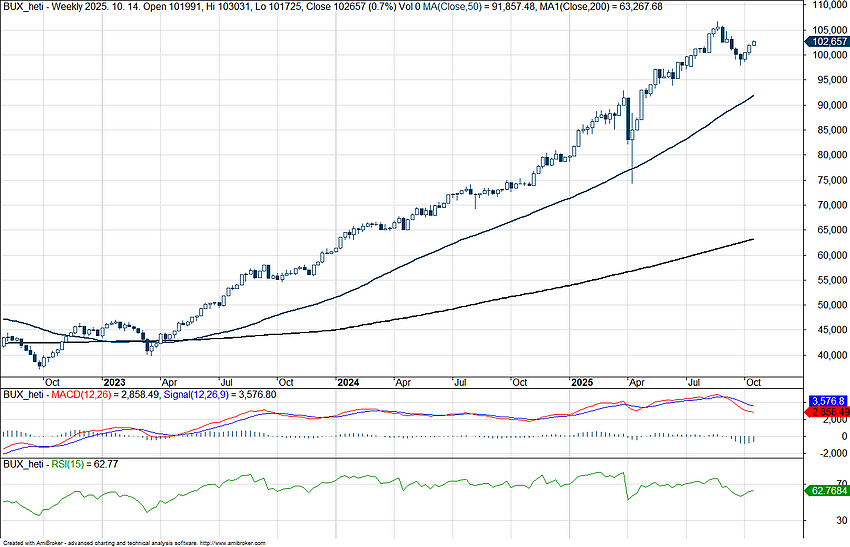

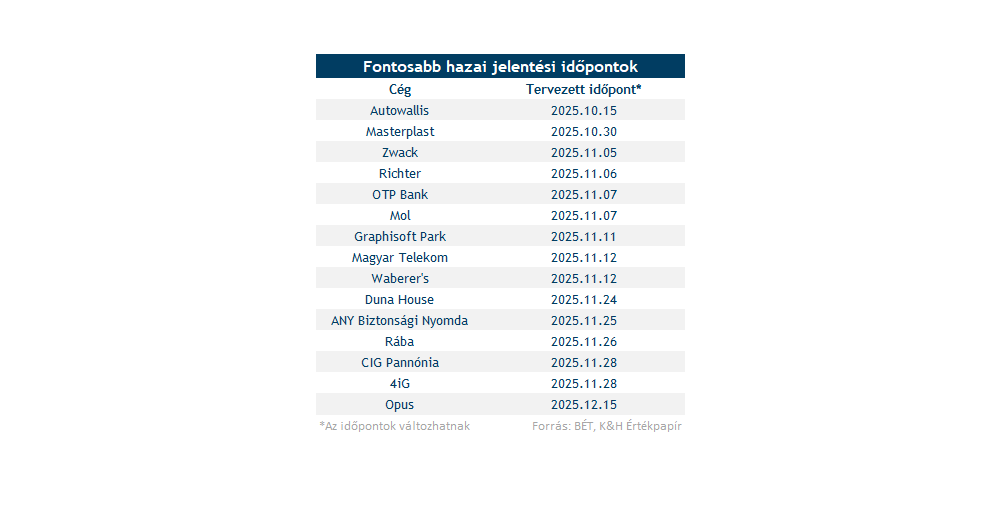

Van még lendület a magyar piacon is?

A legutóbbi gyorsjelentési szezon óta kissé megakadt a lendület a magyar piacon is, augusztusban, a második negyedéves számok közzétételét követően új csúcsokra tudott kifutni a BUX index, majd ezt követően kisebb korrekció zajlott le az árfolyamban. A friss gyorsjelentések is várhatóan sok izgalmat tartogathatnak, az OTP számaiból kiderülhet hogyan alakult a lakossági hitelezés a támogatások bevezetése kapcsán, vagy a Mol hogyan teljesített gyengébb olajpiaci környezetben. A forint erősödése a Richter eredményeit némileg visszavetheti, míg a Telekom esetében a stabil ügyfélbázis és az erős költséghatékonyság hozhat javuló profitszámokat.

A BUX index heti grafikonja (2025. 10. 14. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.