Nemzetközi piacok: Tegnap tovább folytatták az emelkedést az amerikai piacok, így a hét eleji gyengébb kezdést hamar ledolgozták az indexek, az S&P 500 index is a csúcsok közelében mozog. Túl erős munkaerőpiaci adatok nem érkeztek a napokban, a befektetők ezenfelül a mai NFP-adatra is várhatnak még, míg jövő héten az inflációra figyelhetnek a piaci szereplők, a hónap közepén pedig a Fed kamatdöntés mozgathatja meg igazán a piacokat. Az amerikai határidős indexek jelenleg kisebb pluszokban állnak, továbbá az ázsiai és az európai piacokon is kedvező hangulat mutatkozik, így akár a magyar tőzsdén is folytatódhat a javuló tendencia.

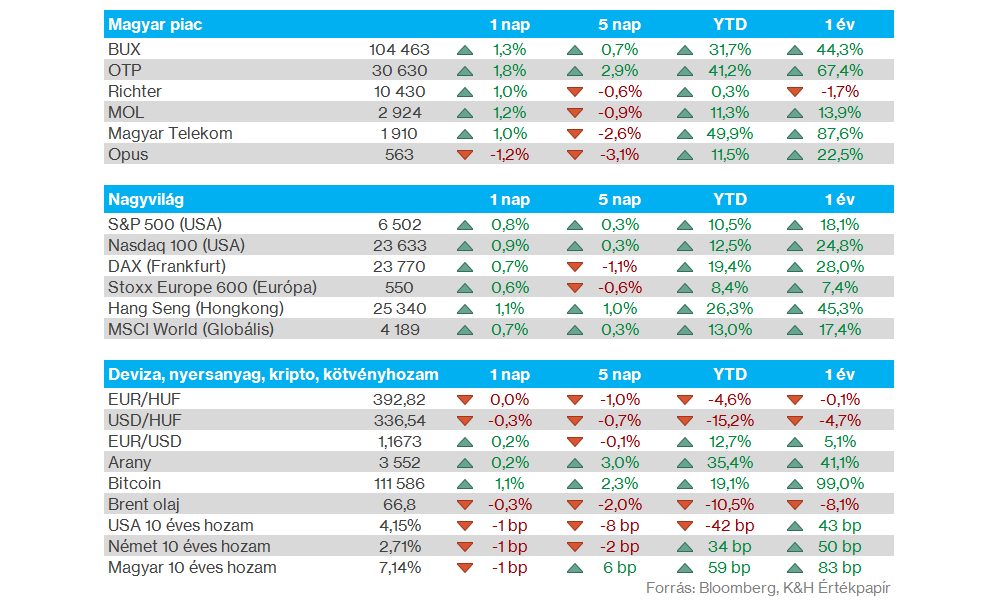

Magyar piac: Jó hangulat uralkodott tegnap a magyar tőzsdén is, ennek kapcsán sikerült 1 százalék felett erősödnie a BUX indexnek, amivel ismét 104 ezer pont fölé erősödött az index. A nagyobb papírok közül valamennyi esetben pozitív teljesítményt láttunk, az OTP ismét bőven 30 ezer forint felett jár, a Mol pedig a 2900 forintos szintekről pattant fel.

Forint: 393 közelébe erősödött tegnap az euróval szemben a hazai fizetőeszköz, ezzel már 1 éves csúcsa körül mozog a forint ereje, ráadásul ma reggel is kisebb erősödést tud felmutatni a magyar deviza. Varga Mihály jegybankelnök közben a Közgazdász-vándorgyűlésen is beszélt, szavait pedig a piac a forint kapcsán pozitívan értékelte. Közben az EURUSD kapcsán nagy mozgásokra nem került sor, továbbra is 1,16-1,17 körül mozog az árfolyam.

Amerikai munkaerőpiac: A tegnapi munkaerőpiaci adat enyhén elmaradt a várakozásoktól, az ADP foglalkoztatottsági statisztika szerint augusztusban mindössze 54 ezer új munkahely jött létre az Egyesült Államokban, szemben a 68 ezres előzetes konszenzusos várakozással. A piacok ezt inkább pozitívan értékelték, mivel a gyengébb adat erősítheti a Fed kamatcsökkentési várakozásait. Ma délután, az amerikai piacnyitás előtt érkezik az NFP foglalkoztatottsági és munkanélküliségi adat is, amelyet kiemelten figyelhetnek a befektetők.

Amerikai gazdaság: Kellemes meglepetést tartogatott a tegnapi ISM szolgáltatóipari PMI adat, hiszen a várt 51 pontos érték helyett 52 pontra emelkedett az index augusztus során. A feldolgozóiparral szemben a szolgáltatóipar teljesítményére jobban figyelhetnek a befektetők, így egyelőre az amerikai gazdaság is nagyobb ellenállóságot mutat.

Sanofi: Tegnap csalódást keltő eredményeket közölt a Sanofi egy harmadik fázisú klinikai vizsgálat kapcsán, amelyet gyulladásos betegségek kezelésére fejlesztett gyógyszerével (amlitelimab) kapcsolatban végzett. Bár a vizsgált pácienseknél mutatkoztak javulások, a készítmény hatékonysága elmaradt a Sanofi jelenlegi sztárgyógyszerétől, a Dupixenttől, amelynek potenciális utódja lehetne az új készítmény. A bejelentést negatívan fogadták a befektetők, a francia gyógyszergyártó részvénye több mint 8 százalékot esett.

Broadcom: Sikeresen teljesítette a várakozásokat az amerikai chipgyártó a tegnap este közzé tett gyorsjelentésében, így a zárást követően pluszokba került az árfolyam. A Broadcom üzleti évének harmadik negyedéves bevétele 15,96 milliárd dollár lett, meghaladva az előzetesen várt 15,83 milliárd dollárt, ami éves szinten 22 százalékos emelkedést jelent. A profitabilitás terén is kedvező számok érkeztek, a negyedéves igazított EPS elérte a 1,69 dollárt, míg a konszenzus 1,65 dollárral számolt. A vezetőség a következő negyedévre 17,4 milliárd dolláros bevételt prognosztizál, ami bőven meghaladja az elemzők 17,02 milliárd dolláros előrejelzését. Emellett a menedzsment bejelentette, hogy egy új ügyfél 10 milliárd dollár értékű megrendelést adott le személyre szabott chipek gyártására, amit szintén kedvezően fogadtak a piaci szereplők.

OTP: A bankcsoport tegnapi közleménye alapján az MNB megemelni tervezi 2026-ra az OTP-re vonatkozó többlettőke-követelményeket. Az előírt CET1 ráta 5,54 százalékra emelkedik így, ami 3 bázispontos emelkedést jelent, míg a kötelezően tartandó tőkemegfelelési minimumszint 6 bázisponttal nőhet, 9,85 százalékra. Várakozásunk szerint az OTP számára nem jelent problémát a magasabb tőkekövetelményeknek való megfelelés sem.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.