Nemzetközi piacok: Mozgalmas heteken vannak túl a tőzsdék, hiszen múlt héten kisebb felkapaszkodást produkáltak az amerikai indexek is, az ezt megelőző egynapos korrekciót követően. Így továbbra is csúcsok közelében várhatják a mai nyitást az amerikai piacok, ráadásul a határidős indexek is pozitív momentumról árulkodnak, így akár tovább folytatódhat az emelkedés. A VIX index is nagyobb visszaesést produkált, a héten a befektetők a gyorsjelentések és makroadatok mellett Trump és Putyin találkozójával kapcsolatos hírekre is figyelhetnek.

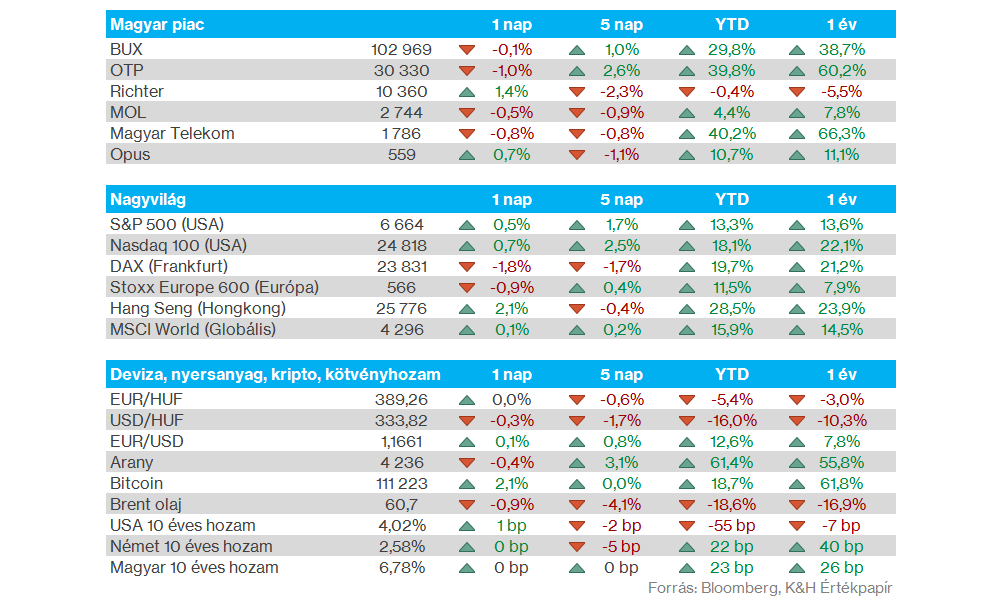

Magyar piac: Az elmúlt három hét során elindult az emelkedés útján a magyar piac, még ha pénteken nem is tudott nagy erőt mutatni, így is közel 103 ezer pont környékén zárt a BUX index. A nagypapírok közül a Richter tudott kiemelkedni, hiszen közel 1,4 százalékos pluszban zárta a pénteki kereskedést, míg az OTP, a Telekom és a Mol is kisebb visszacsúszást szenvedett el. A főbb papírok mellett a 4iG teljesítménye emelhető ki, hiszen a múlt héten látott 25 százalékos javulásával már 3700 forint fölé jutott a részvény árfolyama.

A héten csütörtökön és pénteken is zárva tart a magyar piac, így ezt követően hétfőn indul újból a kereskedés a tőzsdén.

Forint: Az elmúlt napok során erősödésnek tudott ismételten indulni a magyar deviza, így az EURHUF árfolyama már a 389 körüli szinteket közelíti, míg a hetekben 393 felett is mozgott a devizapár. A javuló piaci környezet és a támogató monetáris környezet is segíti a forint erősödését, holnap a befektetők az MNB kamatdöntésére is figyelhetnek, illetve az ezzel kapcsolatos kommentárok mozgathatnák meg az EURHUF árfolyamát.

Arany: Kissé elfogyott a lendület az arany piacán, így a 4400 dolláros szinteket egyelőre nem tudta elérni a nemesfém árfolyama, ráadásul ma reggel már a 4200 dolláros zónát közelíti az arany. Ezzel együtt az ezüst is kisebb korrekciót mutatott, így 51,5 dollár körüli szintekre csökkent vissza, azonban ezzel továbbra is erős teljesítmény mutatkozik év eleje óta, a kisebb visszaesésben a profitrealizálás is szerepet játszhat.

Kína: A harmadik negyedév során 4,8 százalékos éves növekedést ért el a kínai gazdaság, ezzel némileg felülmúlta az előzetes elemzői várakozásokat is. Ugyan a második negyedéves 5,2 százalékos bővülési ütemhez képest némi lassulás mutatkozik, de továbbra is jó úton halad a kínai gazdaság, hogy elérje a kormány által kitűzött 5 százalékos növekedést az idei évre.

Emellett az ipari termelés 6,5 százalékkal nőtt a bázishoz képest, könnyedén felülmúlva az 5 százalékos növekedésről szóló várakozásokat. A kiskereskedelmi forgalom már kisebb mértékű javulást mutat, de a 3 százalékos bővülés így is megegyezik az elemzői várakozásokkal.

Kering: Eladja a szépségipari szegmensét a Kering a L’Orealnak, az ügylet 4 milliárd eurót tesz ki. A Kering új vezérigazgatója jelenleg azon dolgozik, hogy újra növekedési pályára tudjon állni a luxuscég, ennek eléréséhez átstrukturálásokra is sor kerül. A Kering egyébként szerdán, piaczárás után teszi közzé harmadik negyedéves bevételi számait.

Heti makroadatok: Továbbra is az amerikai kormányzati leállás negatívan érinti a makroadatok publikálásának lehetőségét, azonban a hírek szerint az amerikai szeptemberi inflációs adat a héten publikálásra kerülhet. Emellett PMI adatok érkeznek a világ több pontjából is, míg itthon a holnapi MNB döntésre érdemes figyelni. A főbb makroadatokat az oldalunkon összegyűjtöttük.

Heti gyorsjelentések: A héten már több fontos amerikai gyorsjelentés is érkezik, így a befektetők a Netflix vagy a Tesla számaira kiemelt figyelmet fordíthatnak, de a Coca-Cola vagy az IBM gyorsjelentése is izgalmakat tartogathat. Európában az SAP gyorsjelentésére fókuszálhatnak elsősorban a befektetők. A fontosabb gyorsjelentéseket az oldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.