Nemzetközi piacok: Nem mutattak érdemi elmozdulást pénteken az amerikai részvényindexek, napközben ugyan még kisebb pluszok voltak láthatóak, a kereskedés végére viszont elfogyott a lendület. Európában sem volt érdemi piaci mozgás a hét utolsó napján, így inkább vegyes teljesítmények voltak megfigyelhetők. Európában kisebb pluszt mutatnak a határidős indexek ma reggel, míg az Egyesült Államokban ma zárva tartanak a részvénypiacok, a kereskedés majd kedden folytatódik.

Szektorok: A közmű és nyersanyag kapcsolt részvények mutatták a legerősebb teljesítményt az előző héten, amit a pénteki nap is segített. Közben az energiacégek is folytatják az erősödést, annak ellenére, hogy az olajárak nem mutattak érdemi emelkedést. Az idén alulteljesítő szoftvercégek részvényei pénteken már javulást jeleit mutatták, de a techszektor egésze nem volt képes emelkedésre a nagyobb kapitalizációjú cégek alulteljesítése miatt.

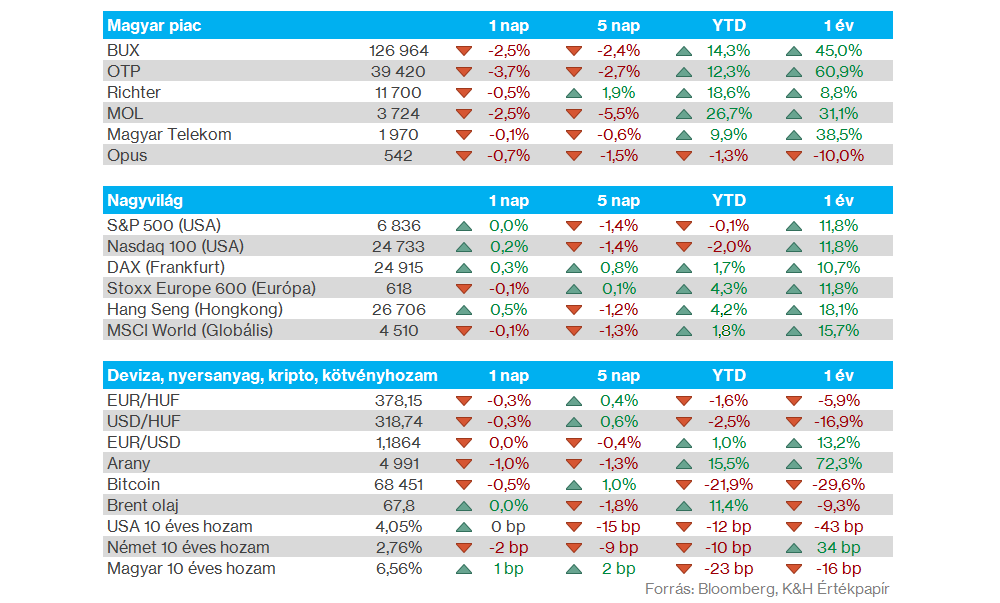

Magyar piac: Elromlott a hangulat a hét végére a magyar piacon, így az OTP és a Mol szenvedett el nagyobb esést, aminek következtében a BUX index is 2,5 százalékos mínuszban zárta a kereskedést pénteken. Az OTP 3,7 százalék feletti visszaesést könyvelhetett el, míg a Mol 2,5 százalék körüli mínuszba került, a Telekom és a Richter kapcsán nem bontakozott ki jelentősebb korrekció. A héten a magyar blue chipek közül a Mol teszi közzé a gyorsjelentését, a friss számokra péntek hajnalig kell várniuk a befektetőknek.

Amerikai infláció: 2,4 százalék volt az éves infláció üteme januárban, ami éppen alacsonyabb a várt 2,5 százaléknál, derült ki a múlt pénteki adatokból. Ezzel együtt folytatódik az éves inflációs mutató csökkenése az Egyesült Államokban, ami decemberben még 2,7 százalékon állt. Havi szinten is a vártnál alacsonyabb, 0,2 százalékos áremelkedés volt megfigyelhető, ami lassulást jelent az előző hónapok 0,3 százalékos üteméhez képest.

Kötvényhozamok: Az alacsonyabb inflációs adatokra további csökkenéssel reagáltak az amerikai kötvényhozamok, a 10 éves hozam immár a 4 százalékos szintet közelíti, amit utoljára tavaly decemberben érintett. A múlt szerdán közölt erősebb munkaerőpiaci adatokra még emelkedéssel reagáltak a rövid oldali amerikai kötvényhozamok, azonban a pénteki inflációs adatra reagálva megfordult a trend, és megközelítette korábbi mélypontjait a 2 éves kötvényhozam 3,4 százalék környékén. A Fed várható kamatdöntései kapcsán év végéig továbbra is két darab 25 bázispontnyi kamatvágással számol a piac, de egy lehetséges harmadik kamatvágásnak is megnőtt az esélye.

Nemesfémek: Egyelőre nem mutatnak nagy erőt a főbb nemesfémek, így az arany az 5 ezer dolláros szintek közelében ragadt meg, a múlt hét során már inkább oldalazás jelei mutatkoztak a piacon, de továbbra is magasabb volatilitás jellemző. Az ezüst kapcsán még nagyobb kilengések játszódtak le az elmúlt hetek során, jelenleg 76 dollár környékén tartózkodik az árfolyam, így érdemben is eltávolodott a 120 dolláros csúcsoktól.

Heti gyorsjelentések: A héten indul a hazai gyorsjelentési szezon, a magyar blue chipek közül a Mol kezdi a sort a péntek hajnalban érkező negyedik negyedéves jelentésével. Amerikában már a végéhez közeledik a gyorsjelentési szezon, de olyan nagyobb nevek eredményeit még várhatjuk a héten, mint a Palo Alto, eBay, Booking, Walmart és Newmont. Emellett Európából is érkeznek még érdekesebb jelentések, többek közt az Airbus és a Renault is közzéteszi éves számait. A fontosabb gyorsjelentések időpontjait összegyűjtöttük oldalunkon.

Heti makroadatok: Több fontos makroadat is érkezik az Egyesült Államokból pénteken, a PMI adatok mellett az előzetes negyedik negyedéves GDP adatra figyelhetnek elsősorban a piaci szereplők. Európában is a PMI adatokon lehet a fókusz a héten, továbbá a keddi német ZEW index mutatóra is érdemes lehet figyelni. A héten esedékes fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.