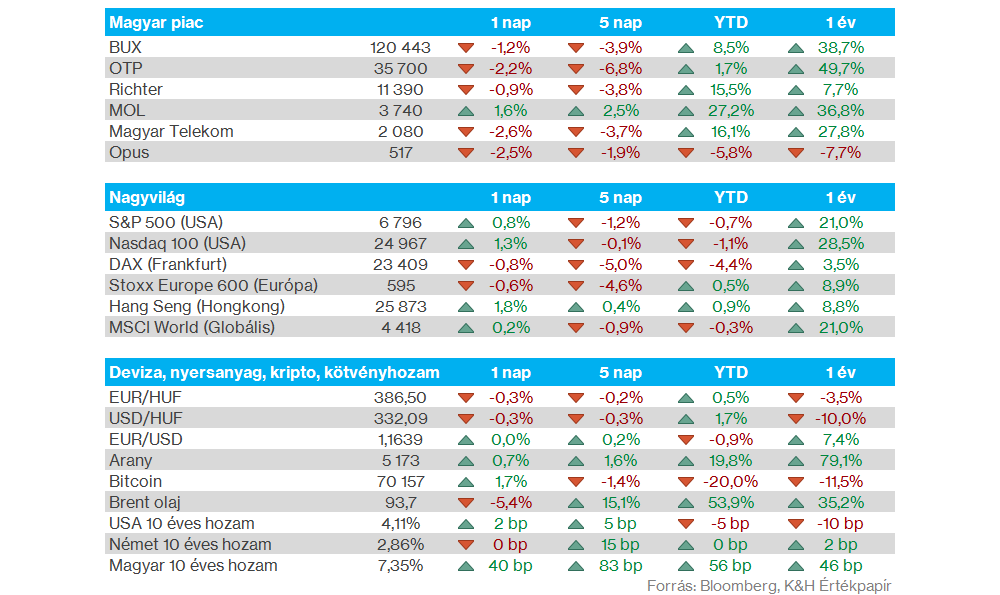

Olaj: Hétfőn a nap végére látványos csökkenést mutattak az olajárak a késői órákban, de továbbra is jelentős volatilitás mutatkozik. Ma reggel a Brent 94 dollár környékén mozog, a csúcsokhoz képest ez 20 százalékos korrekciót jelent, ugyanakkor továbbra is magas a bizonytalanság, és gyorsan tudnak változni az a mozgások a közel-keleti események, illetve azzal kapcsolatos nyilatkozatok hatására. Láthatóan egyébként a dollár árfolyama is kismértékben gyengült a devizapiacon, az euróval szemben 1,16 fölé emelkedett, miközben a forint sokat tudott javítani, így ma reggel már 386-387 körül mozog az euróval szemben.

Nemzetközi piacok: Jelentősen javult tegnap a hangulat a nemzetközi piacokon, az S&P 500 még 6650 pont környékén is járt tegnap délután, azonban végül 6800 pont környékén zárt amivel közel 1 százalékos emelkedést mutatott. Napon belül egyébként a német DAX is tudott valamelyest javítani a nyitáshoz képest, bár végül 0,8 százalékos csökkenéssel zárt. A jelentős mozgások mögött továbbra is a közel-keleti események, illetve az azzal kapcsolatos nyilatkozatok állnak, Trump szavai is segíthették a hangulat javulását, ugyanakkor a befektetői bizonytalanság a mozgások kapcsán továbbra is jól látható, illetve láthatóan gyorsan is tud változni. A VIX index is láthatóan még mindig magas szinteken áll, jelenleg 26 körül jár az utóbbi órák csökkenését követően. A határidős indexek állása alapján egyébként Európában javulással indulhat a keddi kereskedés, Amerikában egyelőre minimális elmozdulások láthatók.

Szektorok: A nap második felében látható piaci fordulatot követően a szektorok teljesítményében is nagyobb változások mutatkoztak. Az energiaszektor így nap végére végül lemaradó lett, bár végül nem csúszott mínuszba, miközben a sort a technológiai szektor, valamint az egészségügyi cégek vezették, a chipgyártók pedig szép teljesítményt mutattak.

Magyar piac: További csökkenést produkált tegnap a magyar tőzsde, a BUX árfolyama így már a 120 ezer pontos szintek közelébe került vissza. A blue chipek közül tegnap a Mol tudott csak erősödni, míg az OTP-Magyar Telekom és a Richter csökkenést mutatott. A Mol kapcsán ki kell emelni, hogy a tegnapi bejelentések alapján az üzemanyagok piacán jönnek a „védett árak”, ugyanakkor a jövedéki adó mértéke is csökken.

K&H Értékpapír befektetői hangulatindex: Jelentős változás történt az előző héten a hangulatindex kapcsán, miután a nemzetközi piacokon is jelentős bizonytalanság jelent meg. Összességében az optimisták aránya 31 százalékra csökkent, míg a pesszimisták értéke ezt meghaladta, és 37 százalékot tett ki, ezzel pedig a hangulatindex értéke mínusz 6 pontra csökkent.

HP Enterprise: Várakozáson felüli előrejelzéseket tett közzé a HP Enterprise vezetősége tegnap piaczárás után, továbbra is erős kereslettel szembesül a cég a hálózati termékei iránt, amelyek adatközpontokban hasznosíthatók. A január végéig tartó negyedévben a bevétel évi 18 százalékot növekedve elérte a 9,3 milliárd dollárt, emellett az elmúlt negyedévben 0,65 dollár lett a tisztított EPS, ami felülmúlta a vállalat korábbi prognózisát (0,57-0,61 dollár). A hálózati szegmens bevétele 152 százalékkal haladta meg az egy évvel korábbi szinteket, főképp az adatközponti megrendeléseknek köszönhetően. A vezetőség továbbra is erős keresletre számít, így emeltek a 2027 január végéig tartó üzleti évre vonatkozó bevétel és profitelőrejelzéseken. A társaság gyorsjelentését követően kisebb pluszba fordult az árfolyam a piaczárás utáni kereskedésben.

Volkswagen: Közzétette éves eredményeit ma reggel a Volkswagen, 2025-öt 322 milliárd eurós bevétellel zárta az autógyártó, ami kis mértékben alulmúlta az elemzői prognózist. Az éves működési profit csupán 8,87 milliárd euró volt, ez 2,8 százalékos eredményhányadot jelent, ami szintén elmaradt a várttól. A 2025-ös eredmények mellett frissített várakozásait is közzétette az autógyártó, 2026-ban 0-3 százalék közötti bevételnövekedéssel és 3-6 milliárd euró nettó cash flow-val számolnak az autóipari szegmensen belül.

TSMC: Éves szinten 22 százalékkal nőtt a TSMC bevétele februárban, ezzel együtt az év első két hónapjában összesen 30 százalékos bevételnövekedést ért el a világ vezető bérchipgyártója. A chipszektor tehát változatlanul erős kereslettel szembesül, amit a nagy AI hiperskálázó cégek megemelt beruházási tervei is jeleznek.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.