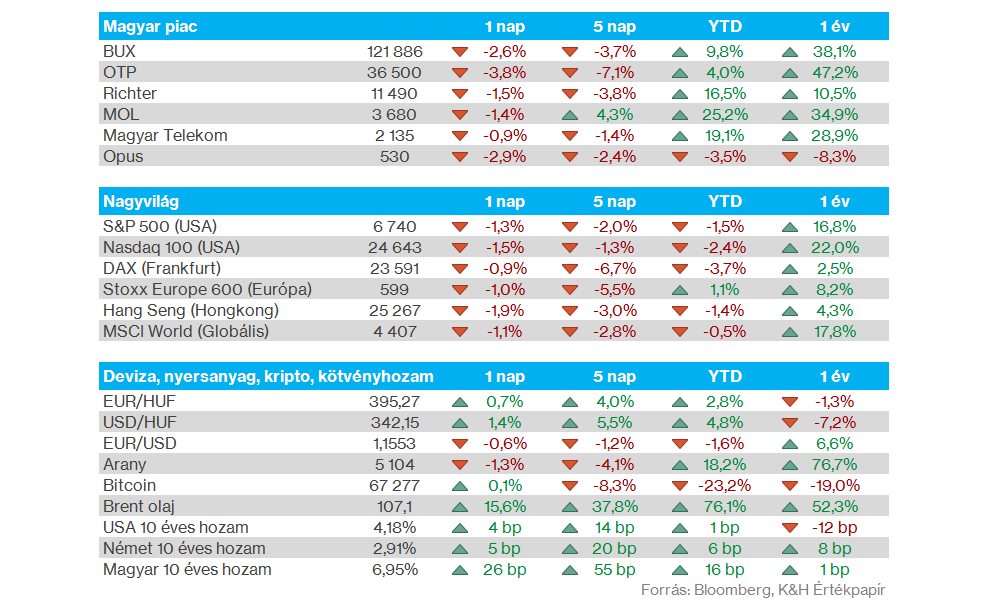

Olajpiac: Jelentősen megugrottak péntek délután az olajárak, de ma reggel még látványosabb mozgások mutatkoznak a közel-keleti események hatására. A Brent árfolyama jelenleg 100 dollár felett mozog ma reggel, de 115 dollár körül is járt a hajnali órákban. Láthatóan a devizapiacokon is nagyobb mozgások mutatkoznak, a dollár erősödése után az EURUSD 1,16 alatt jár, míg a forint ma reggel már 395 fölé gyengült az euróval szemben, ezzel pedig látható emelkedést mutatott be az EURHUF az elmúlt egy hét során.

Nemzetközi piacok: A hét utolsó kereskedési napján sem szerepeltek jól a nemzetközi piacok, a DAX végül 0,9 százalékkal gyengült, míg az S&P 500 1 százalék feletti mínuszba csúszott. Az előző héten a közel-keleti események hatására így mínuszok uralkodtak, de amíg a DAX 7 százalék körüli esést mutatott be egy hét alatt, addig az S&P 500 csak 2 százalék körüli mínuszt halmozott fel, vagyis voltak eltérések a nagyobb indexek között is. A nagyobb fokú bizonytalanság továbbra is szemmel látható a piacokon, a határidős indexek is visszaeséseket vetítenek előre, így Európában több határidős index is 2 százalék feletti mínuszban tartózkodik ma reggel. A befektetők így a hét során változatlanul a közel-keleti események híreire fókuszálhatnak, továbbra is bizonytalanság uralkodhat a piacokon, a VIX index értéke is tavaly április óta nem látott szintekre emelkedett.

A hétvégén egyébként az Egyesült Államokban óraátállítás volt, így a következő három hétben magyar idő szerint 14:30-kor nyitnak az amerikai piacok.

Szektorok: A szektorok között is mutatkoztak eltérések az előző héten, az energiacégek például felülteljesítést mutattak, de a szoftveres cégek is összességében ellenállóságot mutattak, ugyanakkor a technológiai szektor egésze már nem tudott emelkedni. A szektorok többsége tehát mínuszokat mutatott, a gyengébben szereplő szektorok között még kiemelhetőek a nyersanyag-kapcsolt részvények, illetve a ciklikus fogyasztási szektor.

Magyar piac: A gyengébb piaci hangulatban a magyar részvények sem szerepeltek túl jól pénteken, ráadásul a BUX így ismét az 50 napos mozgóátlaga alá került. A nagyobb papírok általánosan gyengébben szerepeltek, az OTP 3 százalék felett gyengült végül, ezzel 37000 forint alá csúszott vissza.

Nemesfémek: Az arany továbbra is változékony mozgást mutat be, az előző héten járt 5400 dollár felett, és 5000 dollár alatt is az árfolyama, összességében viszont inkább lefelé tartott. Az ezüst is hasonló mozgást mutatott be, a hét második felében már nem volt határozott irány, bár a volatilitás mértéke itt sem volt alacsony. Ma reggel is kisebb visszaesés figyelhető meg a nemesfémek piacán, így az arany árfolyama is 5100 dollár környékén mozog, tehát a bizonytalanság a nemesfémek piacán is kirajzolódik.

Amerikai gazdaság: Jelentősen elmaradt a várakozásoktól a múlt pénteken publikált NFP adat, amely szerint februárban a nem-mezőgazdasági álláshelyek száma a várt 55 ezres bővülés helyett 92 ezres csökkenést mutatott. Emellett a februári munkanélküliségi ráta 4,4 százalék lett, ami kisebb emelkedést mutatott az előző havi 4,3 százalékhoz képest.

Heti makroadatok: A hét során elsősorban az inflációs adatokra figyelhetnek a befektetők, így többek között kiderül, hogyan alakult februárban az amerikai infláció, vagy pénteken a PCE infláció alakulására is fókuszálhatnak a befektetők. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: Az S&P 500 index komponenseinek közel egésze túl van már a negyedik negyedéves gyorsjelentések közzétételén, azonban a héten is akad még néhány izgalmasabbnak tűnő gyorsjelentés. A befektetők az Oracle vagy az Adobe eredményeire nagyobb figyelmet fordíthatnak, miközben Európában a Volkswagen vagy a BMW jelentése tartogathat izgalmakat. A fontosabb gyorsjelentések időpontjait összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.