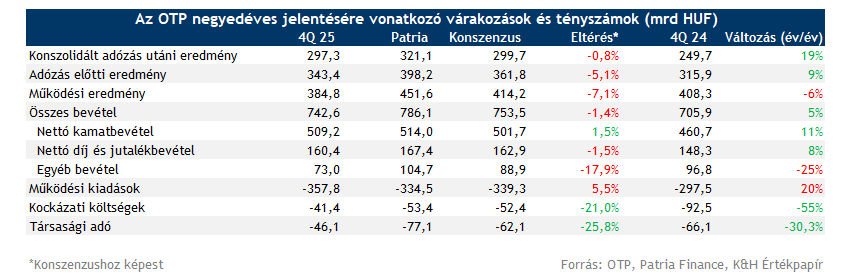

Újabb rekorderős évet zárt 2025-ben az OTP Csoport, folytatódik tehát a bank meggyőző teljesítménye, így évi 1146 milliárd forintos adózás utáni eredményt ért el. Ugyanakkor a negyedik negyedév a vártnál gyengébben alakult, elsősorban az alacsonyabb egyéb bevételek és a magasabb működési költségek miatt. A negyedéves adózott eredmény így 297 milliárd forint volt, kis mértékben alulmúlva a konszenzus várakozását. A menedzsment új éves várakozásokat tett közzé, a 2025-ös évhez hasonló nettó kamatmarzzsal és 15 százalékos organikus hitelállomány-növekedéssel számolnak.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

Árfolyamszűrten 2 százalékos negyedéves bevételnövekedés volt látható 2025 utolsó negyedévben, ezzel az összbevétel 742 milliárd forintra emelkedett, ami viszont elmaradt a konszenzus 753,5 milliárd forintos várakozásától. A nettó kamatbevételek terén kedvező dinamikák voltak láthatóak a negyedévben, így 10,5 százalékos éves növekedési dinamika volt megfigyelhető, ami némi gyorsulást jelent az előző negyedévben látott 10,1 százalékos növekedéshez képest. A nettó kamatmarzsok terén jelentős javulás volt látható, a marzs 4,48 százalékra emelkedett a harmadik negyedéves 4,31 százalékos értékhez képest.

De volumen oldalról is kedvező trendek figyelhetőek meg, a teljesítő hitelek negyedéves alapon 5 százalékkal bővültek árfolyamszűrten, de az egész évet figyelve már 15 százalékos növekedés volt látható 2024-hez képest. A nemteljesítő hitelek aránya pedig 3,5 százalékon maradt. A lakossági jelzáloghitel-állományban 7 százalékos negyedéves növekedés volt látható, de a fogyasztási hitelek is 3 százalékkal nőttek ezen az időtávon. Kedvező fejlemény, hogy a lakossági és a vállalati hitelállomány is 5 százalékkal nőtt a harmadik negyedévhez képest, ami jól jelzi a javuló trendeket vállalati hitelezésben.

Az egyéb bevételek viszont a vártnál gyengébben alakultak, a 73 milliárd forintos eredmény 18 százalékkal elmaradt a konszenzus várakozásától, ami lehúzta az összbevételt is. Az alulteljesítésnek több oka is van, egyrészt az OTP Core-ban a támogatott lakossági hitelek valós érték korrekciója negyedéves alapon 9 milliárd forinttal rontotta az egyéb bevételeket, másrészt mérséklődött az orosz szegmensben a devizakonverziós eredmény, de az egyéb magyar leányvállalatok egyéb bevételekhez való hozzájárulása is romlott.

A működési költségek 23 százalékos emelkedést mutattak a harmadik negyedévhez képest. A szezonalitás mellett az is hozzájárult a magasabb költséghez, hogy a Gödöllői Királyi Kastély felújításához köthető 20 milliárd forintos adomány is ezen a soron lett elszámolva. Negyedéves alapon a kockázati költségek 26,8 százalékkal mérséklődtek, ami elsősorban a javuló vállalati hitelminőségnek volt köszönhető.

Az éves adózott eredmény pedig már elérte az 1146 milliárd forintot, ami után összesen 300 milliárd forintnyi osztalék (részvényenként 1071 forint) is jöhet, de az osztalék végső összegéről majd csak később születik döntés. Továbbá a jelentésben jelezte a bank, hogy potenciálisan folytathatják a saját részvény-visszavásárlásokat idén, miután 2025-ben összesen 192 milliárd forint összegben vásároltak vissza részvényeket. Emellett a lehetséges akvizíciós lehetőségeket is kutatja a társaság, kiemelt figyelmet fordítva a közép-ázsiai régióra.

Az év lezártával közzétette új, 2026-os várakozásait a menedzsment, eszerint a teljesítő hitelállomány organikus növekedési üteme árfolyamszűrten a 2025-ös évben látott 15 százalék körül alakulhat, emellett nettó kamatmarzsban és a kockázati költségrátában sem számol eltéréssel a menedzsment. A költség/bevételi mutató ugyanakkor meghaladhatja a 2025-ös 41,7 százalékos szintet. A 2026-os ROE mutató pedig a 2025-ös évi 21,6 százaléknál alacsonyabb lehet, a várhatóan csökkenő tőkeáttétel miatt.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.