Nemzetközi piacok: Vegyes képet mutattak tegnap a nemzetközi részvényindexek, az amerikai tőzsdéken inkább mínuszok mutatkoztak, a DAX ugyanakkor 0,4 százalékkal tudott javítani. A Nasdaq 100 ezzel folytatta az előző hét pénteken kezdődő korrekciót, bár a mindenkori csúcshoz képest jelenleg csak 3 százalék körüli visszaesést mutatott. A kötvényhozamok emelkedése láthatóan nem kedvez a tőzsdeindexek teljesítményének, mivel a nagyobb súllyal rendelkező, kevésbé defenzív részvények váltak alulteljesítővé. Az európai határidős indexek kisebb mínuszokban tartózkodnak ma reggel, míg a tengerentúlon nagy mozgást nem vetítenek előre az amerikai határidős indexek, továbbá a befektetők a ma esti Nvidia gyorsjelentésre is kiemelten figyelhetnek.

Szektorok: A gyengébb hangulatban a főbb szektorok is mínuszokat mutattak, leginkább a defenzívebb szektorok szerepeltek jobban. Az egészségügyi cégek, valamint a közművek is a sor elején voltak tegnap, valamint az általános fogyasztási cégek is minimálisan erősödtek szektor-szinten. A nyersanyag-kapcsolt cégek ugyanakkor 2,5 százalékos gyengülést mutattak szektor-szinten, de a kommunikációs cégek is rosszabbul szerepeltek, így a kockázatkerülés növekedésének hatása a szektorok között is látható.

Szoftverrészvények: Nagyobb erőt mutatott a tegnapi kereskedés során az idén egyébként gyengélkedő európai szoftverszektor, miután több elemzői céláremelés érkezett a napokban. Európában így az SAP 6 százalékot erősödött, míg a Nemetschek árfolyama 10 százalékos pluszban zárt. Amerikában már nem volt ennyire pozitív az összkép, a ServiceNow és a Salesforce részvénye ugyan nagyobb emelkedéssel indította a napot, viszont a kereskedés végére kisebb mínuszba fordultak az árfolyamok.

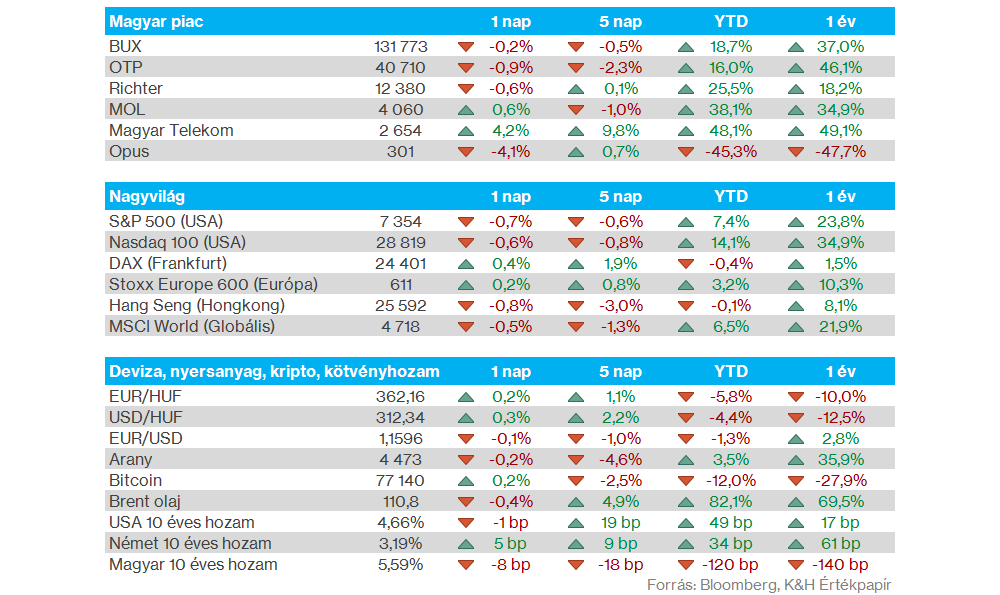

Magyar piac: Vegyes kép jellemezte a hazai blue-chipeket is, miközben index-szinten a BUX végül 132 ezer pont körül stagnált. A Magyar Telekom ezzel együtt remek formában volt, végül 4,2 százalékot tudott erősödni, és bőven 2600 forint fölé került, de a Mol is képes volt kisebb emelkedésre, így a 4000 forint felett maradt. Az OTP-Richter párosa valamivel visszafogottabb teljesítményt mutatott, az OTP ezzel együtt 40000 forint felett jár.

Az OTP részvényét egyébként utoljára ma lehet megvásárolni az osztalékszelvénnyel együtt, a holnapi napon tehát már enélkül fog forogni a részvény. Az OTP a 2025-ös üzleti éve után részvényenként bruttó 1129 forint osztalékot fizet ki a saját részvények figyelembevétele után.

Olajpiac: A közel-keleti események fejleményeire figyelhetnek változatlanul a befektetők, nagy mozgás ma reggel nem bontakozott ki az olajpiacokon, változatlanul 100 dollár felett mozognak az olajárak. Az év elejéhez képest jelentős emelkedés bontakozott ki már így is, miközben a volatilitás is megnőtt az elmúlt hónapok során.

Kötvényhozamok: További emelkedést mutatnak a globális kötvényhozamok, miután a növekvő inflációtól tartva a kötvénypiaci szereplők magasabb hozamkörnyezettel számolnak a következő időszakban. Az amerikai 10 éves kötvényhozam már a 4,6 százalékos szintet is átlépte, holott május elsején még 4,4 százalék alatt mozgott. Európában is folytatódott a hozamemelkedés, de itt kisebb ütemű emelkedés figyelhető meg, ellenben Japánban tegnap megint felgyorsult a kötvényhozamok emelkedése.

Nemesfémek: Tegnap délutánra 4500 dollár alá gyengült az arany árfolyama, ezzel másfél hónapos mélyponton mozog a nemesfém, de az ezüst is 75 dollár alatt jár. Érezhető az elmúlt napokban a hozamemelkedés mellett a dollár erősödésének hatása is, az euróval szemben az 1,16 körüli szint szintén másfél hónapos mélypontokat jelent. A forint sem mutatott jó formát eddig a héten, az euróval szemben már 362 körül jár az árfolyam, ami az EURHUF kapcsán is kéthetes csúcsot jelent.

Egyesült Királyság: Csökkent az infláció a márciusi 3,3 százalékos szintekhez képest április során az Egyesült Királyságban. Ezzel az elemzői várakozásokhoz képest is alacsonyabb, 2,8 százalékos éves áremelkedés bontakozott ki.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.