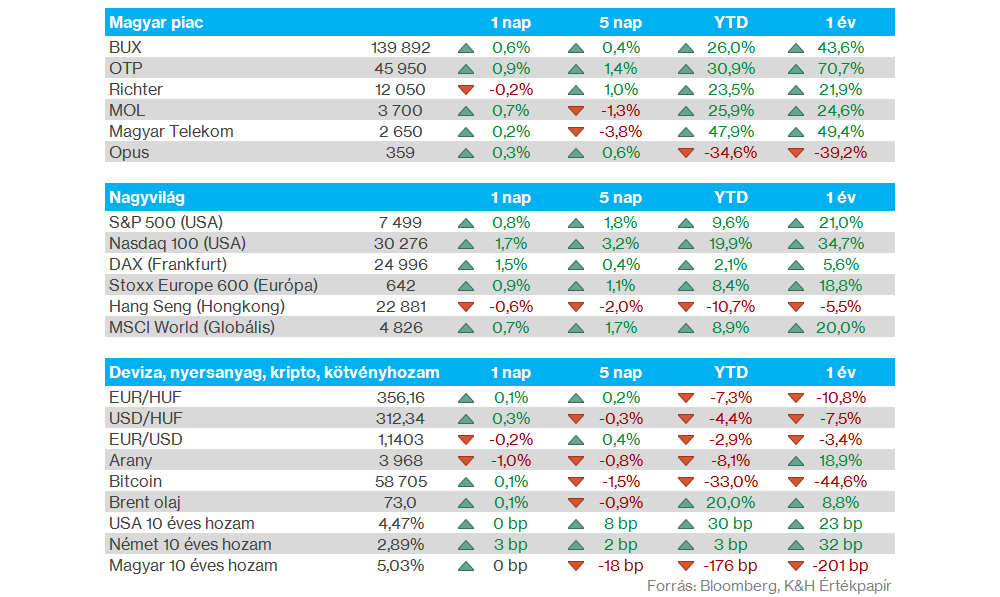

Nemzetközi piacok: A félév és a negyedév utolsó kereskedési napján a hétfőihez hasonlóan inkább magasabb kockázati étvágy volt tapasztalható a nemzetközi részvénypiacokon. A főbb indexek emelkedést mutattak, a DAX 25 ezer pont közelébe jutott, míg a Nasdaq 100 végül 30 ezer pont fölé került, ezzel a június eleji csúcsoktól sem jár már távol. Az amerikai határidős indexek kisebb mínuszokat jeleznek ma reggel, míg Európában markáns mozgás nem várható nyitáskor, miközben az ázsiai piacok sem remekelnek.

Szektorok: Tegnap is főleg a technológiai részvények mutattak felülteljesítést az amerikai piacokon, de ezen felül az ipari cégek is erősebbek voltak. Az általános kép viszont nem volt egyértelműen pozitív, több szektor is 1 százalék körüli mínuszt mutatott. Az év első felét követően így a technológiai, az energiaszektor, valamint az ipari cégek mutatják eddig 2026-ban a legjobb teljesítményt, míg a ciklikus fogyasztás alulteljesítést mutat. Ezzel együtt a szektorok többsége inkább erősödést mutatott, ami a piac egésze kapcsán is pozitívan értékelhető.

Magyar piac: Tovább erősödött tegnap a BUX index, végül a kereskedés végére kicsivel 140 ezer pont alatt zárt. A blue chipek közül nagyobb erőt mutatott az OTP és a MOL, miközben a Magyar Telekom mérsékelt emelkedésre volt képes. Egyedül a Richter szerepelt gyengébben, ugyanakkor még így is 12 000 forint felett zárt a papír.

Devizapiacok: 1,14 közelében jár ma reggel az EURUSD árfolyama, kisebb dollárgyengülés látható ezzel az elmúlt napokban, de markáns fordulatról egyelőre nincs szó. Az utóbbi hetekben így is érezhetően erősödött a dollár az euróval szemben, és technikailag is a mozgóátlagok alatt jár az EURUSD. Az erősödő dollár egyébként az USDJPY árfolyamában is látható mozgásokkal jár, és már 162 fölé került az árfolyam, meghaladva a 2024-es csúcsokat. A forint ebben a környezetben valamivel gyengébben szerepel, az EURHUF 356 környékén jár ma reggel, ezzel egy hónapos csúcsa körül mozog.

Európai gazdaság: A vártnál alacsonyabban alakultak az európai inflációs számok júniusban, így a várt stagnálás helyett Németországban és Franciaországban is 0,2-0,3 százalékkal csökkent negyedéves alapon a fogyasztói árindex. Így az éves infláció alakulásában is visszaesés figyelhető meg májushoz képest, az energiaárak csökkenésével együtt tehát az inflációs folyamatok kedvezően alakultak az elmúlt hónapban, ami némileg mérsékelheti az EKB kamatemelésével kapcsolatos várakozásokat.

Nemesfémek: Kisebb lendületbe kerültek a nemesfémek a tegnapi nap során, azonban ma reggelre elfogyott a kezdeti erő. Az arany árfolyama ismét 4000 dollár alá csúszott vissza, míg az ezüst a tegnapi 60 dolláros szintek után 57 dollár körül tartózkodik, vagyis lélektanilag is fontos szintek közelében járnak a nemesfémek.

Olaj: A napokban megakadt a csökkenő trend az olajpiacokon, így inkább oldalazás jelei figyelhetők meg a február végi szintek közelében. Így a WTI 69-70 dollár között mozog ma reggel, míg a Brent továbbra is a 73 dollár környéki szinteken ragadt meg. A befektetők változatlanul a közel-keleti eseményekre figyelhetnek, de láthatóan a deeszkalációs hírek az elmúlt hetek során jelentős visszacsúszást eredményeztek az olajárak tekintetében.

Nike: Gyenge negyedéves eredményeket tett közzé tegnap este a Nike, így a zárást követően 3 százalék feletti mínuszba került a részvény. Ráadásul a menedzsment a következő negyedévek során sem vár érdemi fordulatot. A Nike kínai szegmense változatlanul gyengén teljesít, a bevételek itt 12 százalékkal estek vissza éves alapon, miközben EBIT tekintetében még markánsabb, 20 százalékos csökkenést szenvedett el a társaság.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.