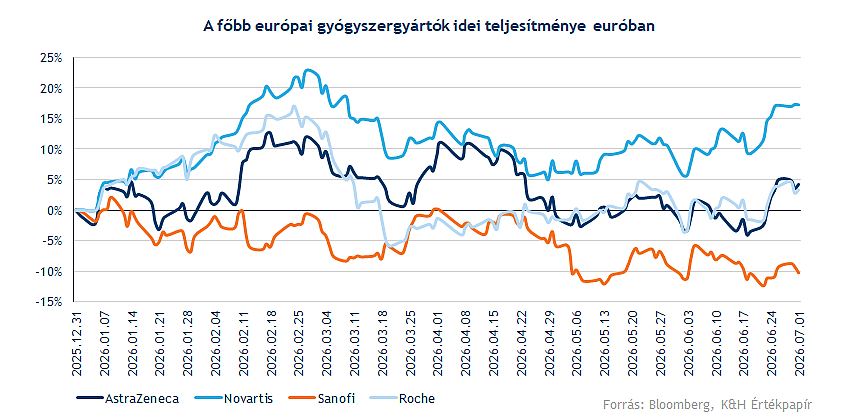

Globálisan is lemaradónak számított az idei első félév során az egészségügyi szektor, miközben az utóbbi hetekben már látni jeleit a defenzívebb szektorok irányába történő rotációnak is. Ezzel együtt az AstraZeneca minőségi portfóliójának köszönhetően turbulens időszakban is stabilitást nyújthat, miközben a folyamatos fejlesztéseknek köszönhetően számtalan terméke engedélyezési döntésre vár. Hosszabb távon is jól teljesít egyébként a részvény, eközben pedig az értékeltség sem számít túlzónak, így új kereskedési ötletet fogalmazunk meg az AstraZeneca kapcsán.

Az idei év első fele leginkább az AI-kapcsolt részvények felülteljesítéséről szólt, amely hatására magas értékeltség mellett erőteljes növekedést áraztak már az AI-értéklánc több pontján is a befektetők. Ebben a fűtött piaci környezetben nyújthat védelmet a defenzívebb szektornak számító egészségügy, amelyen belül is jelentősebb rotáció zajlott le az idei év során. A kockázatosabbnak vélt növekedési egészségügyi cégek gyengébben muzsikálnak, hiszen a növekedési részvényeken belül is inkább az AI-kapcsolt vállalkozásokat részesítették előnyben a befektetők. Eközben a gyógyszeripari papírok ellenállónak bizonyultak és egy volatilisebb, bizonytalanabb piaci környezetben is jobb menedéket nyújthatnak, enyhítve a techszektor irányából érkező nyomást.

Év eleje óta egyébként nem mutatott nagy erőt sem az amerikai, sem az európai egészségügyi szektor. Az elmúlt hetekben azonban már javulásnak indultak a főbb részvények, Európában több szereplő is lassú emelkedésnek tudott indulni. Érdemes azonban kiemelni, hogy nem kell a chipgyártókhoz hasonló mértékű növekedésre gondolni, hiszen a defenzívebb mivoltából fakadóan az egészségügyi szektor kisebb növekedési potenciállal kecsegtet, alacsonyabb volatilitás mellett.

Kedvező helyzetben a brit gyógyszeripari óriás

Bár az AstraZeneca év eleje óta nem mutatott egyértelmű felülteljesítést a szélesebb európai piachoz képest, a részvény így is új csúcsokat tudott kijelölni az év során. Az elmúlt hetekben az 50 hetes mozgóátlagáról tudott fordulatot felmutatni a részvény, közeli ellenállásként pedig a 155 fontos szintet érdemes kiemelni, míg ennek áttörését követően vehetné célba a lélektanilag is kiemelt 160 fontos szintet. Emellett támaszként a 130-133 font körüli szintek szolgálhatnak a gyógyszeripari részvény számára, valamint a 200 hetes mozgóátlag is védelmet nyújthat.

Az AstraZeneca heti grafikonja (2026. 07. 01. 11:13)

Forrás: TradingView

Az emelkedő trend képe tehát biztató, miközben fundamentumok terén több tényező is fontos szerepet játszhat a jövőben:

- Erős pipeline-katalizátorok támogathatják a jövőbeli növekedést

- Diverzifikált portfólió, így nem egy konkrét termék sikere határozhatja meg a jövőbeli teljesítményt

- Bizonytalan piaci környezetben tett kedvező vezetőségi célkitűzések

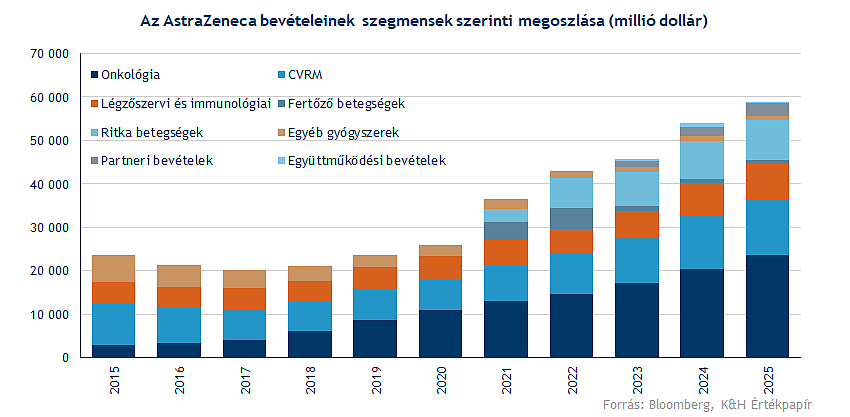

Ha a szegmenseket vizsgáljuk meg közelebbről, akkor az onkológiai részt érdemes kiemelni, amelyen belül több kiemelt termék esetében vár szabályozói döntésre a társaság. Ez pedig a közeljövőben, a 2026-2027 évi eredményekben is megjelenhet, hosszabb távú növekedési pályát nyitva meg. Emellett a pipeline listából a tozorakimab készítmény több klinikai vizsgálaton belül pozitív Phase III adatot produkált, amely idővel akár új növekedési lábat biztosíthat a légzőszervi portfólión belül. Összességében tehát a kedvező portfóliómix biztosítja a defenzívebb szerepét a papírnak, valamint jobb kilátásokat nyújthat a hosszabb távú növekedés kapcsán a befektetőknek.

A kiemelt onkológiai üzletág mellett érdemes külön szót ejteni a ritka betegségekkel foglalkozó szegmensről is. Itt gyakran magasabb árazási potenciál és erőteljesebb növekedési kilátások rajzolódnak ki, így ez a láb inkább a dinamikus növekedést biztosíthatja a szegmenseken belül is. A tavalyi évet itt 9 milliárd dolláros bevétellel zárta a cég, míg ennek mértéke az elemzői várakozások alapján már idén megközelítheti a 10 milliárdot. A szegmensek közül azonban továbbra is az onkológia számít a húzónévnek, 2025 során a bevételek mintegy 40 százaléka származott ebből az üzletágból.

Javulóban a fundamentumok

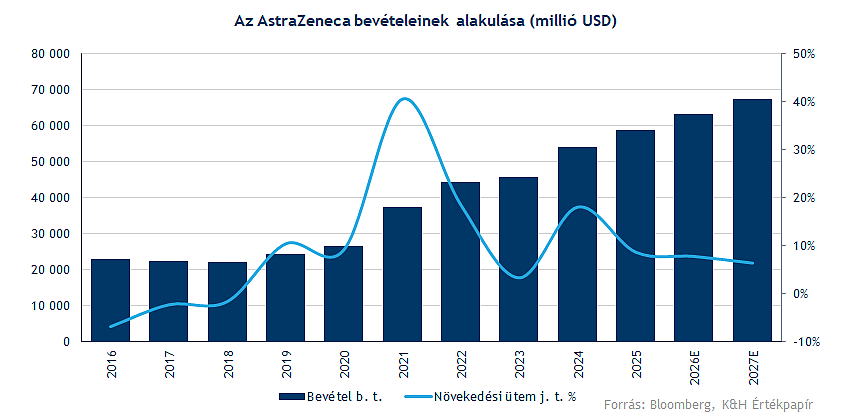

Ha a pénzügyi kilátásokat vesszük szemügyre, akkor láthatjuk, hogy stabil, magas egy számjegyű bevételnövekedést jósolnak a céget követő elemzők a következő évekre vonatkozólag, meghaladva idén a 63 milliárd dolláros szintet is. Ez összhangban van a menedzsment által nyújtott idei évi előrejelzésekkel, miközben az EPS szintjén dinamikusabb növekedést vár a piac. Az elmúlt évek során tehát a profitabilitás sokat javult, mostanra a tisztított bruttó profitmarzs a 82-83 százalék körüli szinteket közelítheti, míg tisztított nettó marzs kapcsán is 25 százalék feletti eredmény elérésére van kilátás.

Hosszabb távon is optimistán tekint a jövőbe a menedzsment, 2030-ra 80 milliárd dolláros bevétel elérését tűzte ki célul a vezetőség, melyhez legalább 20 új gyógyszer bevezetését tervezi a társaság. A menedzsment várakozásai tehát összhangban vannak az elemzői konszenzus értékítéletével, további növekedési potenciálok kutatása hozhatna a vártnál is erőteljesebb javulást a fundamentumok terén.

A stabilitás mellett a növekedés is fontos szerepet kap

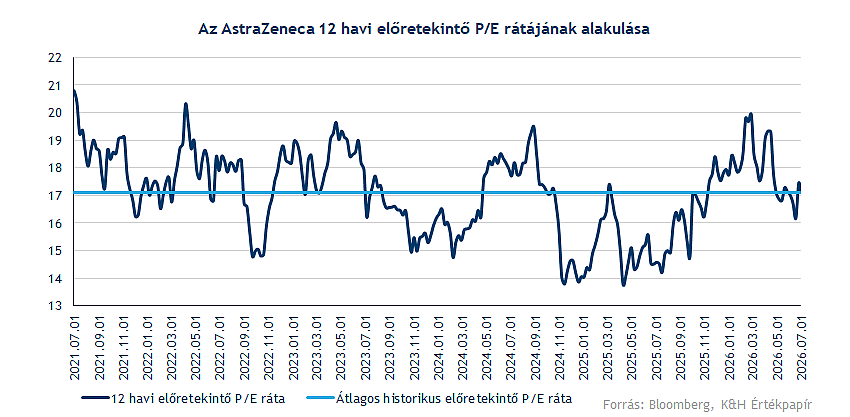

A társaság szektoron belül elfoglalt erős pozicionáltságát a diverzifikált portfóliója, valamint az erős onkológiai szegmense biztosíthatja. Ennek kapcsán szektor szinten kisebb mértékű prémium értékeltség figyelhető meg az AstraZeneca esetében, amelyet a csőben lévő fejlesztések, valamint a stabil lábakat biztosító szegmensek indokolhatnak. Ráadásul az elmúlt évekhez képest nem beszélhetünk azért magas árazottságról, hiszen nagyjából az elmúlt 5 év átlagos szintjénél helyezkedik el az egyéves előretekintő P/E ráta, 17 körüli szinteket kijelölve.

A növekedési kilátások kapcsán a céget követő intézményi elemzők is optimisták, így rendre vételi ajánlások találhatók a Bloomberg listájában, 163 font körüli konszenzusos célárat jelezve ezáltal. Több nagy elemzőház is a szektoron belüli kiemelkedő potenciálra hívta fel a figyelmet, így a Citi vagy a Jefferies elemzője is 180 font körüli célárat szabott meg. A jövőbeli növekedést az engedélyezésre váró készítmények, terápiák adhatják, amelyek a következő negyedévek teljesítményét is meghatározhatják.

Az egészségügyi cégek számára új lendületet biztosíthatna egy defenzív szektorrotáció, hiszen az AstraZeneca kevésbé függ az AI vagy tech momentum alakulásától, miközben nemcsak defenzív, de növekedési profillal is rendelkezik. Egyébiránt az elmúlt hetekben nem is teljesítettek rosszul az egészségügyi papírok az európai piacokon, amely egy túlfűtött piaci környezetben támaszként szolgálhat a befektetők számára.

Szót kell ejteni a kockázatokról is

A részvénypiacokat globális szinten érintő kockázatokon felüli vállalatspecifikus tényezőkre is érdemes kitérni:

- A pipeline kockázat, vagyis, ha a várakozáson aluli eredményeket produkálnának az új gyógyszerek, esetleg az engedélyeztetési eljárás csúszása is későbbi monetizációt eredményezhet.

- A gyógyszerek árazása körüli bizonytalanság továbbra is fennáll, így, ha többek között az Egyesült Államok új szabályozást vezetne be, az az egész szektorra nézve extra terhet jelentene.

- Kiemelhető még az AstraZeneca esetében a devizahatás jelentette kockázat, hiszen elsősorban dollárban riportál a cég, de a globális bevételek és költségszerkezete miatt a különböző devizamozgások érdemi hatást képezhetnek az eredményekre.

Összegezve tehát kiemelhetjük, hogy a prémium, de mégsem túlzó értékeltségi mutatószámok mellett az egészségügyi szektoron belül is kedvező helyzetben állhat az AstraZeneca. Ezzel együtt a defenzív szektorok irányába történő rotáció csökkenthetné a technológiai koncentrációt, azon belül is a stabil, cash flow termelő, de mégis növekedési kilátásokkal bíró vállalatok kerülhetnek előtérbe. Ennek kapcsán tehát 6 hónapos, long irányú kereskedési ötletet fogalmazunk meg az AstraZeneca részvényére vonatkozólag.

*A grafikonok 15 perccel késleltetett adatokat mutatnak a charton szereplő rögzítési időponthoz képest, a grafikonok állapota a chart felett jelzett időpontban érvényes.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.