Nemzetközi piac: Jól reagáltak a piacok a pénteki amerikai munkaerőpiaci adatokra, így a Nasdaq 100 több mint 1,2 százalékot tudott emelkedni, de az S&P 500 index is közel 1 százalékos teljesítmény elérésére volt képes. Így továbbra is csúcsok közelében tartózkodnak az amerikai tőzsdék, a héten már a banki gyorsjelentésekre is várhatnak a befektetők, míg ezt követően jönnek majd idővel a fontosabb techpapírok jelentései is. Emellett az amerikai infláció alakulására is figyelhetnek a piaci szereplők, habár már jókorát csökkent az infláció az Egyesült Államokban is, a 2 százalékos célszintet egyelőre nem sikerült elérni. Erősen indult a hétfői kereskedés az ázsiai piacokon, az amerikai foglalkoztatottsági adatokat pozitívan fogadták a befektetők, így a hongkongi Hang Seng index tovább folytatta emelkedését. A kínai tőzsdék még ma is zárva tartottak ünnep miatt, de holnap már folytatódni fog a kereskedés, egy hét szünetet követően.

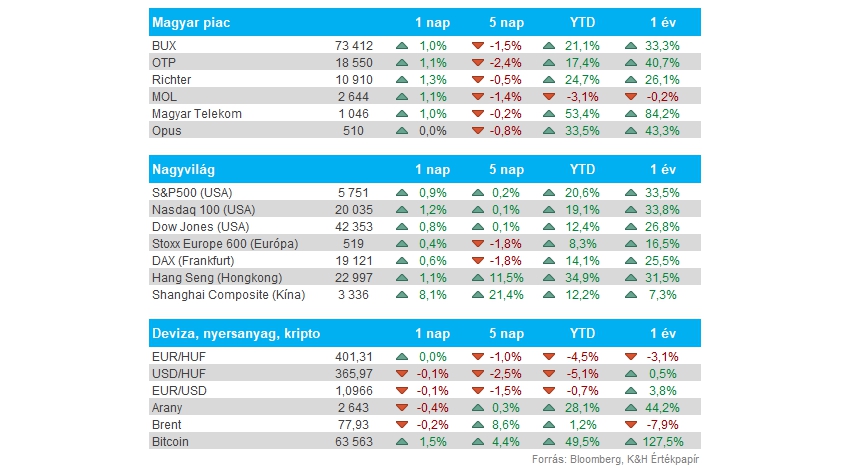

Magyar piac: Elgyengült az előző héten a magyar részvénypiac, ebben nem segített, hogy a globális piacokon is inkább a kevésbé kockázatos eszközök irányába történtek átsúlyozások. A BUX árfolyama így 75 ezer pont közeléből az 50 napos mozgóátlagig is visszasüllyedt, bár a pénteki emelkedéssel már sikerült valamelyest eltávolodnia a szinttől az indexnek. Az OTP árfolyama zsinórban 5 nap esést követően pénteken már javulás jeleit mutatta, de a hét összességében így is gyengére sikeredett. De hasonlóan gyenge teljesítményt mutatott a többi blue chip is, a Mol az olajárak kitörése ellenére sem tudott megindulni, míg a Richter csúcsdöntés után fordult le.

Magyar gazdaság: A vártnál jóval erősebben teljesített a kiskereskedelem augusztusban, éves szinten 4,1 százalékkal nőtt a forgalom, míg a várakozások 2,8 százalékos javulásról szóltak. Az élelmiszer-, és élelmiszer jellegű üzletekben dinamikus, 7,5 százalékos bővülés figyelhető meg tavaly augusztushoz képest. Havi szinten is erősnek számító, 0,8 százalékos emelkedésről számolt be a KSH ma reggel.

Forint: Múlt pénteken már megakadt a forint gyengülése, a 402-es szint egyelőre markáns ellenállásnak mutatkozik az EURHUF grafikonján. Így ma reggel 401 környékén mozog a devizapár árfolyama, tehát a 400-as szint felett ragadt az EURHUF. A ma reggeli kiskereskedelmi adatra nem volt érdemi reakció a forint részéről, maradt a 401 közeli szinteken az EURHUF.

USA munkaerőpiac: A vártnál jóval magasabb eredményt mutatott a szeptemberi NFP-adat, ezek szerint az előző hónapban 254 ezer új munkahely jött létre az Egyesült Államokban a várt 150 ezerrel szemben. A munkanélküliségi ráta pedig csökkent, 4,2 százalékról 4,1 százalékra, míg elemzők nem vártak változást a mutatóban. Tehát egyelőre nem mutatkoznak gyengülés jelei a munkaerőpiaci folyamatokban, sőt, inkább a feszességet lehet továbbra is kiemelni. Az amerikai gazdaság kilátásai kapcsán ez kedvező hír, így a piaci szereplők is pozitívan reagáltak az adatokra.

Kötvényhozamok: Emelkedésnek indultak az amerikai kötvényhozamok múlt héten, a pénteki munkaerőpiaci adatok ugyanis megerősítették a 25 bázispontos kamatvágás szcenáriót a Fed részéről. A 2 éves hozam így 3,6 százalékról 3,9 százalék fölé emelkedett. Emellett a gazdasági kilátások javulásával a hosszabb oldali hozamok is tovább emelkedtek, a 10 éves már a 4 százalékos szintet közelíti.

Ubisoft: Még pénteken érkeztek a hírek, miszerint a Ubisoftnál mérlegelik annak lehetőségét, hogy a tőzsdei céget privatizálják. A Bloomberg értesülései szerint a cég két nagy részvényese, a Guillemot család és a kínai Tencent is támogatná a videójáték-fejlesztő privatizációját. A híreket megelőzően a Ubisoft részvénye az idei évben több mint 50 százalékot esett, de a pénteki híreket követően 33 százalékot ugrott az árfolyam.

Heti gyorsjelentések: A héten kezdetét veszi a gyorsjelentési szezon, először az amerikai vállalatok jelentéseivel. A sort a Pepsi kezdi holnapi gyorsjelentésével, míg a Delta Air csütörtökön teszi közzé eredményeit. A hetet szokásos módon az amerikai nagybankok zárják, így a JP Morgan és a Wells Fargo is pénteken jelent, de a Blackrock is aznap teszi ki harmadik negyedéves eredményeit. A fontosabb gyorsjelentések időpontjai az oldalunkon megtalálhatóak.

Heti makroadatok: Az inflációs adatok kerülhetnek fókuszba a héten, a hazai fogyasztói árindexet csütörtök reggel teszi közzé a KSH, a várakozások szerint az éves adat 3,1 százalékra mérséklődhetett szeptemberben. Aznap délután már az amerikai inflációra figyelhetünk, itt is az infláció további csökkenésével számol a konszenzus, 2,5 százalékról 2,3 százalékra lassulhatott az áremelkedés éves üteme. Ezeken kívül még a keddi német ipari termelés adatot érdemes kiemelni. A fontosabb makroadakat összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.