Nemzetközi piacok: A hét végére emelkedéssel próbálkoztak az amerikai piacok, bár pénteken nagy erőt nem mutattak a főbb indexek, így az S&P 500 nem tudott átjutni a 7000 pontos szinteken egyelőre. A befektetők a héten a fontosabb gyorsjelentések eredményeire figyelhetnek, hiszen a nagyobb cégek közül a Meta, a Microsoft, a Tesla és az Apple is közzéteszi a negyedéves számait, emellett a szerdai Fed kamatdöntés is fontos eseménynek számít. A határidős indexek mérsékelt mínuszokban tartózkodnak egyelőre, így kivárás is mutatkozhat a főbb tőzsdéken a hét elején.

Szektorok: A szektorok teljesítményei között lehetett látni nagyobb eltéréseket pénteken, hiszen míg a nyersanyag-kapcsolt részvények folytatták az idei emelkedő trendjüket, addig a pénzügyi vagy az ipari cégek már gyengébb teljesítményt nyújtottak. A héten a nagyobb kapitalizációjú cégek gyorsjelentései is befolyásolhatják a szektorok teljesítményét, így a techszektorra vagy a kommunikációs szektorra is érdemes lesz figyelmet fordítani.

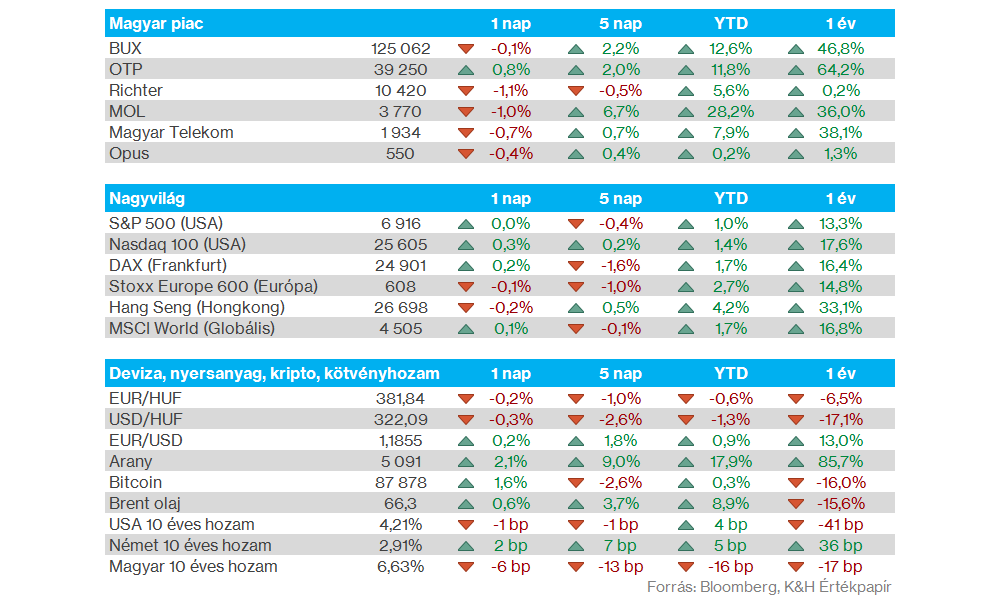

Magyar piac: A csütörtöki 3 százalék feletti emelkedését követően pénteken már nem tudott nagy erőt kifejteni a BUX index, habár napon belül így is új csúcsokat érintett a magyar részvényindex. A blue chipek között egyedüliként az OTP tudott pluszban zárni, míg a Richter és a Mol 1 százalék feletti visszacsúszást szenvedett el. Emellett a Telekom is gyengélkedés jeleit mutatta, azonban változatlanul 1900 forint felett mozog a részvény.

Nemesfémek: Újabb történelmi csúcsokat jelöltek ki a főbb nemesfémek, az arany unciánkénti ára így már 5000 dollár felett jár. Eközben az ezüst is kimagaslóan teljesít, a nemesfém pénteken már áttörte a 100 dolláros határt, a mai kereskedésben már a 109 dollár közeli szinten jelölt ki újabb csúcsot. Ezzel folytatódott a nemesfémek egyelőre megállíthatatlan emelkedése, az arany eddig idén több mint 17 százalékos, míg az ezüst 48 százalékos pluszban jár.

Energia: Év eleje óta kisebb emelkedés játszódott le immár az olajárak tekintetében, habár ennek ellenére sem tartózkodik kiemelkedően magas szinteken a WTI vagy a Brent az elmúlt évek gyengébb teljesítményét követően. A WTI árfolyama így 61 dollár felett, míg a Brent 66 dollár felett mozog jelenleg. Az olajárak mellett egyébként a gázárak is emelkedésnek indultak mind Európában, mind az Egyesült Államokban, ez pedig az energiaszektor szereplőinek is támogatást nyújthat.

Ryanair: Megemelte éves forgalomvárakozását a Ryanair, így 4 százalékos utasforgalom-növekedést prognosztizálnak a légitársaságnál, amivel a márciusban záródó 2026-ös üzleti évben 208 millió utassal számolnak, míg korábban 207 millió szerepelt a várakozásban. A most zárult negyedévben egyébként nagyjából hozni tudta a várt szinteket a társaság, a bevétel 3,21 milliárd euróra rúgott, meghaladva a 3,18 milliárdos várakozást, ugyanakkor a 92 százalékos kapacitáskihasználtság elmaradt a prognosztizált 92,6 százaléktól.

Nemetschek: Eladásról vételre javította a Nemetschek részvényére vonatkozó ajánlását a JP Morgan elemzője, valamint a célárát 90 euróról 110 euróra emelte. A Nemetschek részvénye nagyobb korrekción van túl az elmúlt hónapokban, de a JP Morgan elemzője szerint a szoftvercég profitabilitása javulhat a mesterséges intelligenciához köthető aggályok ellenére. A hírre nagyobb pluszba került a részvény piacnyitás előtt.

Heti gyorsjelentések: Igazi adatdömping várható gyorsjelentések terén a héten, a nagy techcégek közül a Microsoft, a Meta és a Tesla jelentése is szerda este érkezik, emellett a Visa, a Mastercard és az Apple is csütörtökön publikálja friss eredményeit. Európából is érkeznek fontos jelentések, az LVMH például kedden jelent, míg az SAP és Deutsche Bank jelentése csütörtök reggelre várható. A főbb jelentések időpontjai ezen az oldalon érhetőek el.

Heti makroadatok: A gyorsjelentések mellett a gazdasági adatokból sem lesz hiány, a befektetők figyelme az amerikai PMI‑adatokra, illetve a Fed kamatdöntésére irányulhat. Emellett európai szempontból az eurozóna GDP‑je és a német infláció alakulása is érdekes lehet. A főbb makroadatok időpontjait ezen az oldalon gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.