Nemzetközi piacok: Pénteken már gyengébb hangulat uralkodott a főbb indexeknél, látható mínuszt mutattak a vezető indexek. Ezzel a múlt hetet összességében nem tudta érdemi pluszban zárni a Nasdaq 100 index sem, míg a DAX végül 24000 pont alá csúszott vissza. Egyedül az S&P 500 mutatott kisebb javulást, de a 7500 pontos szintekről végül lefordult. A határidős indexek sem jeleznek előre kedvező piaci hangulatot, így gyengébb nyitásra van kilátás Európa-szerte, miközben az amerikai határidős indexek is mérsékelt mínuszokban tartózkodnak.

Szektorok: A főbb szektorok szintjén általánosan is negatív teljesítmény mutatkozott pénteken, egyedül az energiaszektor tudott kisebb pluszt felmutatni. A chipgyártók is gyengébben szerepeltek, a nagyobb részvények közül pedig leginkább a Microsoft tudott csak erősödést felmutatni, miközben több szoftvercég is felülteljesítő tudott maradni a gyengébb piaci környezetben.

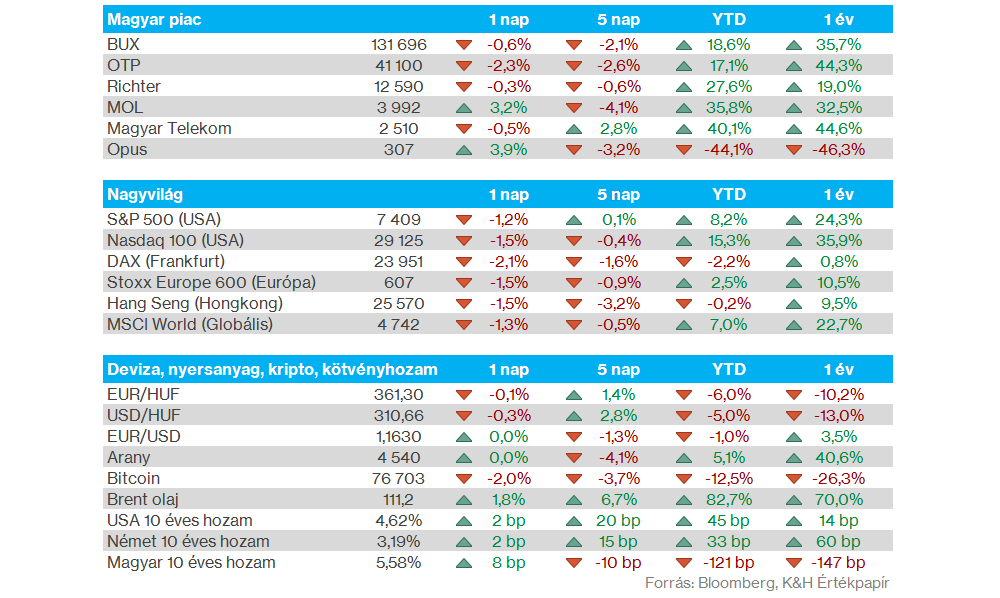

Magyar piac: A negatívabb hangulatban a hazai piac sem volt túl jó erőben, ezzel a BUX nem tudott tartós fordulatot bemutatni az utóbbi hetekben látható lecsorgását követően, a csütörtöki pozitívabb kereskedési nap ellenére sem. Pénteken a blue-chipek közül a Mol tudott 3 százalékot javítani, de továbbra is 4000 forint alatt jár, az OTP pedig gyorsjelentését követően több mint két százalékot gyengült, ezzel a 41000 forintos szint közelében jár.

Olajpiac: A közel-keleti események kapcsán továbbra is az olajpiacra figyelnek a befektetők, miközben a volatilitás bár valamelyest csökkent az utóbbi hetekben, alacsonynak továbbra sem nevezhető. Ma reggel ráadásul ismét emelkedés bontakozott ki az olajpiacokon, a Brent jelenleg 111 dollár felett mozog, miközben a WTI is a 100 dolláros szintektől távolodik el, így az év elejéhez képest jóval magasabb szinteket lehet látni.

Kötvényhozamok: Nagyobb emelkedést mutattak pénteken az amerikai kötvényhozamok, a 10 éves hozam ezzel együtt már 4,6 százalék fölé emelkedett, ami 1 éves csúcsot jelent. Emellett Európában és Japánban is további emelkedés volt megfigyelhető a hozamokban, a kötvénypiacok tehát világszerte gyengélkedés jeleit mutatják. Az előző héten tették közzé az áprilisi inflációs adatokat az Egyesült Államokban, az adatok inkább a vártnál magasabban alakultak, az infláció potenciális emelkedése pedig a jegybankokat is szigorúbb monetáris politikára késztetheti.

Nemesfémek: Másfél havi mélypontja körül mozog az arany ma reggel, miután múlt hét pénteken ismét gyengülés mutatkozott, továbbá az 50 napos mozgóátlagáról is lefordult a nemesfém. A dollár ezzel párhuzamosan további erősödést mutatott, az euróval szemben már 1,163 körül mozog. Ebben a környezetben a forint erősödése is megakadt, jelenleg 361 körül mozog az euróval szemben, de nagyobb mozgások nem láthatóak.

Ryanair: Az idén március végén záródó üzleti évben 11 százalékos bevételnövekedést ért el a Ryanair, emellett a tisztított éves nettó profit 2,26 milliárd eurót tett ki, amely meghaladta a vállalat által korábban várt 2,13–2,23 milliárd eurós sávot. A társaság a következő üzleti évben emelkedett üzemanyagköltségekkel számol, ugyanakkor jelezték, hogy a fedezeti ügyleteknek köszönhetően az üzemanyag 80 százaléka 67 dolláros hordónkénti áron lett biztosítva, ami versenyelőnyt jelent a többi légitársasághoz képest. A Ryanair idén 216 milliós utasforgalommal számol, ami 4 százalékos növekedést jelent a tavalyi évhez képest.

Heti makroadatok: Főleg a hét második felében lesznek érdekesebb adatok, melyekre a piacok is figyelhetnek. Elsősorban a PMI-adatokat várhatják a befektetők, az európai gazdaságok mellett az Egyesült Államokból is érkeznek májusi számok, emellett az IFO adataira is figyelhetnek majd. A főbb makroadatokat ezen az oldalon gyűjtöttük össze.

Heti gyorsjelentések: Nem ért még véget a negyedéves gyorsjelentési szezon, bár a nagyobb nevek összességében már túl vannak az első negyedéves számok publikálásán. A héten a befektetők főleg az Nvidia számaira figyelhetnek, de érdekes lehet majd a Walmart jelentése is, főleg az amerikai fogyasztással kapcsolatban lehet fontos. A főbb jelentések időpontjai itt érhetőek el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.