Bár az Amazon részvénye nem teljesít rosszul az idei évben, az elmúlt hetekben kisebb visszahúzódás jellemezte az árfolyamot, amely továbbra is több fontos támaszszint felett helyezkedik el. A vállalat erős növekedési kilátásokkal rendelkezik, a felhőszegmens és a hirdetési bevételek robusztus bővülésének köszönhetően fennmaradhat a két számjegyű bevételnövekedés a következő években is, valamint a hatékonyságnövelő intézkedések tovább erősíthetik a cég profitabilitását. Ezek fényében kereskedési ötletet fogalmazunk meg az Amazonra vonatkozóan.

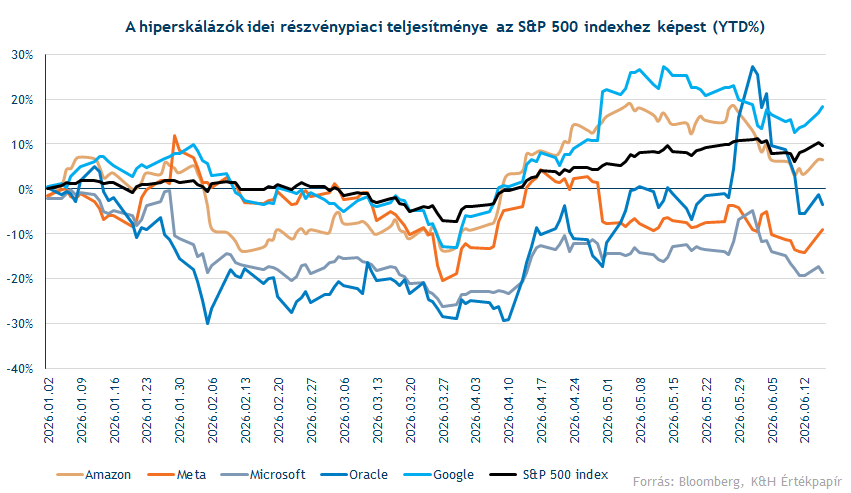

Az idei évben vegyes teljesítményt mutat az Amazon részvénye, amely az év eleji szintekhez képest jelenleg mintegy 6,3 százalékos pluszban tartózkodik, ezzel a ciklikus fogyasztási szektorral szemben felülteljesítőnek, míg a szélesebb amerikai részvénypiacot lefedő S&P 500 indexszel szemben már alulteljesítőnek számít. Ha azonban a többi hiperskálázóval (nagy technológiai felhőszolgáltató céggel) vetjük össze, az Alphabet idén közel 17 százalékos pluszban tartózkodik, míg a Meta és a Microsoft két számjegyű, az Oracle pedig egy számjegyű mínuszban, így az Amazon a képzeletbeli dobogó második helyén áll a hiperskálázó Big Tech cégek között.

Fontos támaszok felett az árfolyam

Érdemes a részvény árfolyamképére is pillantást vetni, heti lebontásban jól látszik a februári gyorsjelentést követő visszaesés, majd az ezt követő áprilisi emelkedés, amely során 278 dollár közelébe emelkedett az Amazon árfolyama. Az elmúlt hetekben ismét elfogyott a részvény lendülete, és az 50 hetes mozgóátlaga közelébe szúrt le. Jelenleg 240-250 dollár körül stabilizálódott az árfolyam, ellenállási szintként az idei csúcs azonosítható 278,5 dollárnál.

Technikailag mindenképp kedvezőnek számít, hogy az Amazon részvénye az 50 hetes mozgóátlaga felett helyezkedik el (ami éppen 231 dollár közelében húzódik), illetve több fontos támasz is védelmet nyújthat egy esetleges jövőbeli korrekció esetén. Ezek közül kiemelhető a 200 dolláros zóna, valamint a 200 hetes mozgóátlag 175 dollárnál, amelyet legutóbb 2023 novemberében érintett az Amazon árfolyama. Az indikátorok közül bár kisebb óvatosságra inthet az MACD eladási szignálhoz közeledve, az RSI semleges szintekre tért vissza, így túlvettség nem azonosítható a grafikonon.

Az Amazon heti grafikonja (2026. 06. 17. nyitás előtt)

Forrás: TradingView

További növekedés előtt a társaság

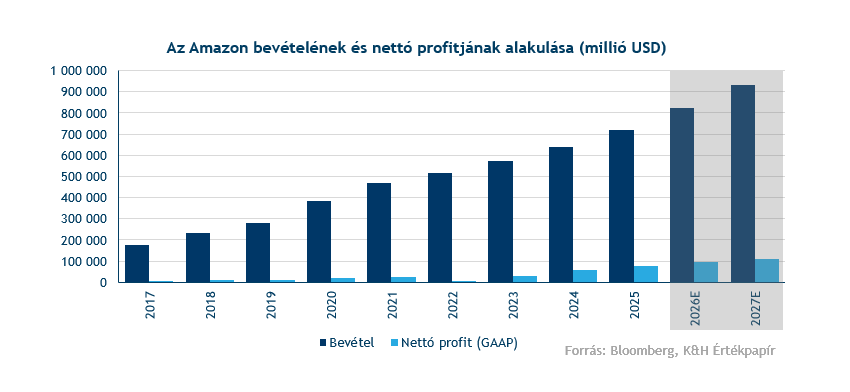

Az Amazon korábbi években tapasztalt dinamikus pénzügyi növekedése tovább folytatódhat az elemzői előrejelzések alapján. Míg a tavalyi évben 716 milliárd dollárt tett ki az éves bevétel, 2027 végére meghaladhatja a 933 milliárd dollárt, az évesített növekedési ütem pedig 13-15 százalék között alakulhat az elemzők szerint. Ezzel együtt a profitabilitás tovább javulhat, a nettó profit 2027 végére megközelítheti a 110 milliárd dollárt, a nettó profit növekedését jól jelzi, hogy a nettó marzs a korábbi egy számjegyű tartományból 2025 végére már két számjegyű tartományba lépett át. Emellett a többi profitmarzs terén is további javulás várható, ami mögött a magas jövedelmezőségű szegmensek (AWS, hirdetési) bővülése, valamint a hatékonyabb üzleti működés áll.

Az Amazon az elmúlt években sikeresen diverzifikálta üzleti modelljét és bevételi forrásait, a hagyományos e-kereskedelmi alaptevékenység mellett globális piacvezetővé vált a felhőszolgáltatások terén (AWS) miközben a digitális hirdetési üzletága is erős növekedést produkál. A vállalat stabil fundamentumai mellett az alábbi tényezők segíthetik a további növekedést:

- A felhő üzletág (AWS) bevételnövekedése tovább gyorsulhat, a legutóbbi negyedévben éves szinten elérte a 24 százalékot, amit tovább hajt a robusztus AI-kapcsolt kereslet a számítási kapacitások iránt. Ráadásul az Amazon rendelkezik a legnagyobb szerverkapacitással a nagy felhőszolgáltatók között, ami komoly versenyelőnyt biztosít a cég számára a piaci igények kiszolgálásában.

- Saját, egyedi AI-chipek (Trainium, Graviton) fejlesztésével az Amazon jelentős költségoptimalizálást ér el (a drága Nvidia chipek részleges kiváltásával) és ez új bevételi forrást is teremt. Bár a chipek értékesítése az összbevételek kisebb részét adja, a hatalmas kereslet miatt a szegmens felfutó fázisban van, így három számjegyű a bevételnövekedés mértéke.

- Az Amazon online piacteréhez, valamint streaming szolgáltatásához kapcsolódó hirdetések magas megtérüléssel és dinamikusan bővülő bevételekkel járnak. A bevételnövekedés üteme a tavalyi évben elérte a 22 százalékot, emellett a magas megtérülésnek köszönhetően az Amazon profitjának egyre nagyobb hányada származik a hirdetési üzletágból. Az Amazon jelenleg a harmadik legnagyobb hirdető platformmal rendelkezik a piacon a Google-t és Metát követően. A Bloomberg elemzői szerint a tavalyi 70 milliárd dollárt követően 2028-ra 115 milliárd dollár fölé emelkedhetnek a hirdetési bevételek.

- A vállalat sikeres hatékonyságnövelő intézkedéseinek köszönhetően lejjebb tudta szorítani a logisztikai és csomagküldési költségeit, az automatizáció, AI és robotizációs megoldások alkalmazásával. Ez pedig további teret biztosíthat a profitbővülés szempontjából a lakossági (retail) üzletágban.

Érdemes ugyanakkor az egyes kockázatokra is kitérni röviden, hogy teljes legyen az Amazonról alkotott képünk. A legnagyobb bizonytalanságot a magas CapEx-költekezések megtérülése jelenti, csak az idei évben 200 milliárd dollárt fordít további AI-beruházásokra, adatközponti fejlesztésekre a társaság.

Miközben a menedzsment magabiztos a beruházások jövőbeli megtérülésével kapcsolatban, a befektetők körében év elején elterjedt egyfajta szkepticizmus, ami a többi felhőszolgáltató részvényárfolyamára is rányomta a bélyegét. A megtérülés kapcsán ugyanakkor kiemelendő, hogy az Amazon több mint 20 éves tapasztalattal rendelkezik az adatközpontok felépítésében és üzemeltetésében. Ez a rutin pedig biztosíthatja a hatékonyabb tőkeallokációt és működtetést, ami nagyobb megtérüléssel járhat.

Emellett az AWS gyorsuló növekedési üteme is igazolhatja a további beruházások szükségességét. Várhatóan a következő gyorsjelentések kapcsán továbbra is kiemelt figyelem irányulhat az AWS növekedési számaira, illetve a szegmens nyereségességére is, amelyet erősen befolyásolnak a CapEx-kiadások, illetve az emelkedő memóriaárak is.

Eltűnt a korábbi prémium értékeltség

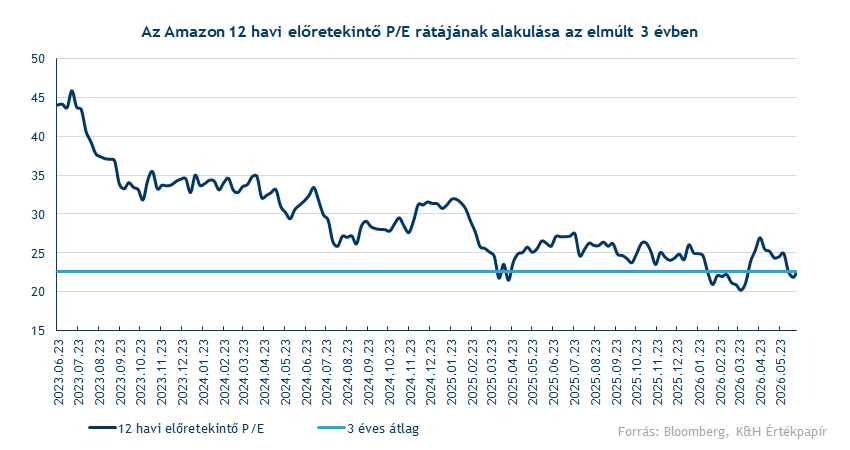

A megtérüléssel kapcsolatos aggodalmak pedig az értékeltségi mutatók mérséklődését eredményezték, így az elmúlt évek historikus átlagaihoz képest kisebb diszkont alakult ki, ha az Amazon 12 havi előretekintő P/E mutatóját nézzük. A jelenlegi mutató 22,5 körül alakul, ami nagyjából megfelel az amerikai részvénypiac átlagos értékeltségének, az S&P 500 index 20,5-ös, valamint a Nasdaq 100 index 24-es rátája alapján. Ugyanakkor ez jelentősen elmarad a korábbi években látott 35-40 feletti szintektől, így a részvény korábbi prémium értékeltsége lényegében eltűnt.

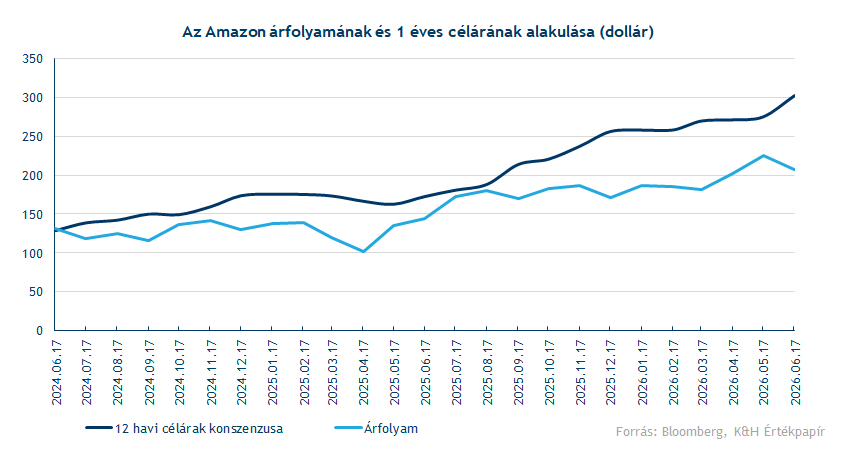

Az Amazont követő intézményi elemzők kifejezetten optimisták a részvényre vonatkozóan, az erős fundamentumok, a kedvező piaci pozicionáltság, valamint a növekedési kilátások alapján. A Bloomberg adatbázisában a célárak konszenzusa éppen 315 dollár közelében helyezkedik el, ami a tegnapi záróárral számolva közel 28 százalékos felértékelődési potenciált jelent. Az utóbbi években többször is megközelítette az árfolyam a konszenzusos célszintet, ugyanakkor az elmúlt időszakban újra nagyobb távolság alakult ki az aktuális árfolyam és a konszenzusos célár között, miután a legutóbbi gyorsjelentést követően több céláremelés is érkezett a részvényre.

Összességében erőteljes piaci pozíciót foglal el az Amazon, a további részvényesi értékteremtést pedig a felhőbevételek és hirdetési bevételek további növekedése, valamint a működési hatékonyság további javulása hozhatja el. A nagy mértékű CapEx beruházások mellett a megtérülési mutatók és a profitmarzsok kaphatnak kiemelt figyelmet a továbbiakban. Emellett a befektetők a további hetekben az érkező Amazon Prime Days-zel (globális vásárlási napok) kapcsolatos fejleményekre, valamint a vállalat második negyedéves gyorsjelentésére fókuszálhatnak majd július 30-án. A technikai kép és a fundamentumok alapján egy 6 hónapos, long irányú kereskedési ötletet fogalmazunk meg az Amazon részvényére vonatkozóan.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.