Vegyes eredményeket tartogatott az Adidas szerda reggel közzétett negyedik negyedéves gyorsjelentése, a cég erős időszakot zárt le, azonban az idei előrejelzések terén többet várhatott a piac. Így a részvény eséssel reagált a jelentésre tegnap, azonban a piacnyitást követően rögtön javulópályára állt az árfolyam, így az esést teljes egészében sikerült korrigálni. Mindezt úgy, hogy a 200 napos mozgóátlagot sem törte le tartósan az árfolyam, ezzel a technikai kép is érdekesebbé vált most a jelentést követően.

Alacsonyabb fokozatba kapcsolhat az Adidas?

Nem tett közzé túl erős bevételi várakozásokat az Adidas vezetősége az idei évre vonatkozóan, így „magas egyszámjegyű” éves növekedéssel számolnak, ami 7-9 százalék körüli bővülést takarhat. Ez tehát lassulást jelentene a 2024-ben elért 11 százalékos bővülési ütemhez képest, de azért közel sem beszélhetünk nagyobb mértékű visszaesésről. Érdemes megemlíteni azt is, hogy a 2024-es év meglehetősen erősre sikeredett, így nem lett volna egyszerű dolga az Adidasnak ennek megismétlésével.

A vezetőség részben azzal magyarázta a konzervatívabb előrejelzést, hogy az amerikai vámok kihatással lehetnek a ruházati piacra, magasabb volatilitást eredményezve az eladási számokban. Az Adidas bevételeinek 22 százaléka származott az amerikai piacról 2024 során, ami az európai piac után a második legfontosabb régió.

Azt is fontos kiemelni, hogy Bjorn Gulden, az Adidas vezérigazgatója maga is konzervatívnak nevezte az előrejelzést, elmondva, hogy a társaság ambíciói nagyobbak ennél. Az igazgatóság tehát optimista, de a jelenlegi bizonytalan piaci környezetben inkább az óvatosságra hívták fel a figyelmet.

Egyébként a tavalyi évben többször is erősebb eredményeket ért el az Adidas, mint amit előrejelzett a vezetőség.

Működési eredmény tekintetében is óvatosabb a menedzsment egyelőre, valamivel alulmúlva a piaci prognózist. Ugyanakkor az 1,7-1,8 milliárd euró közötti operatív profit még így is 30 százalék körüli növekedést jelentene 2025-ben, ami közel sem számítana gyenge teljesítménynek. A fundamentumokkal tehát továbbra sincsenek nagy problémák a cégnél, a siker részben pedig az új vezetőség érdeme is.

Erősen zárult az előző negyedév

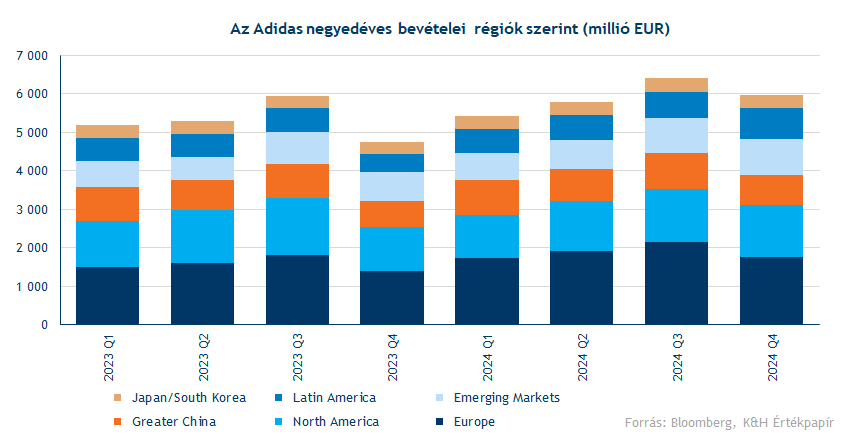

Erős forgalmat generált az ünnepi szezonban az Adidas, az észak-amerikai bevételek 15 százalékkal nőttek éves alapon, de Európában már 25 százalékos növekedés volt látható. Emellett a többi régióban is hasonlóan erős növekedés volt látható, Latin-Amerikában 31 százalékkal, Kínában pedig 16 százalékkal nőttek a bevételek.

Látható, hogy a Samba és a Gazelle, valamint a futballcipők és a futócipők hajtják elsősorban az eladások továbbra is. Az Adidas nagy sikere volt az utóbbi egy évben, hogy a retro szabadidőcipők terén piacvezetővé vált, megelőzve a Nike-t is. A Pumától érkező új vezérigazgató is szorgalmazta a gyökerekhez való visszatérést, így az Adidas is jobb helyzetben találta magát változó divatkörnyezetben, könnyebben alkalmazkodva az aktuális trendekhez. Sportszerek tekintetében ugyan Amerikában piacvezető maradhat a Nike, de az Adidas célul tűzte ki, hogy a többi piacon átvegye az első helyet.

A negyedik negyedévben a cipőeladások 26 százalékkal nőttek, míg az egyéb ruházati bevételek valamelyest lemaradóak voltak a 11 százalékos növekedéssel. Ez így összesen közel 6 milliárd eurós bevételt jelentett, míg az egész évben 23,7 milliárdnyi bevételt ért el az Adidas. Profitok tekintetében is erősebben zárult az év, működési profitsoron már profitot tudott felmutatni a cég a negyedik negyedévben, míg 2023 ugyanazon periódusában még 377 millió eurós veszteség mutatkozott. Az évet így 1,3 milliárd eurós működési profittal zárta az Adidas, míg nettó profitban 800 millió feletti eredmény mutatkozott. A következő években várhatóan fennmarad a javuló trend a profitokban, így a korábbi évek szintjeit is elérheti, vagy akár meg is haladhatja az Adidas.

A profitcélok elérésében segíthet az is, hogy az Adidas akár 500 munkahely leépítését tervezi németországi központjában, a szervezeti struktúra egyszerűsítésének részeként. Ezáltal a különböző piacokon működő részlegek nagyobb befolyást szerezhetnek a lokális termékek tervezésében és forgalmazásában, amitől további bevételnövekedést remél a társaság.

Emellett jelezte a vezetőség, hogy 2024 végén eladta az utolsó pár Yeezy cipőjét is az Adidas, befejezve a felhalmozott készletek felszámolását, miután 2022 októberében felmondták a szerződést a cipősorozatot inspiráló Ye-vel (korábbi nevén Kanye West). A Yeezy készletek eladásából tavaly 650 millió eurós bevételt generált az Adidas, ami nagyjából 200 millió eurónyi profitot eredményezett. 2023-ban még 300 millió euró körüli profitot ért el a cipők értékesítéséből a gyártó, az összes profit így nagyjából 500 millió euró volt a két év során, amelynek felét az Adidas jótékonysági célokra fordítja, mint ahogy azt korábban ismertették. Ezzel tehát végleg lezárult egy bonyodalmas, sok nehézséget tartogató időszak az Adidasnál, ami alatt a saját, házon belüli lábbelik is nagyobb népszerűségre tettek szert, segítve a gyors visszapattanást.

Izgalmas a technikai kép

Az Adidas napi grafikonján szépen kirajzolódik a gyorsjelentést megelőző visszaesés az 50 napos mozgóátlagról. A vegyes eredményeket és kilátásokat tartalmazó jelentést követően az árfolyam a 200 napos mozgóátlag szintjéig esett, ahonnan aztán visszapattant, ez így továbbra is fontos támaszt jelenthet 230 euró környékén. Hosszú távú ellenállást a korábbi árfolyamcsúcs közelében található 262 eurós szint jelenthet. Emellett az RSI indikátor is a „túladott” zónához közelít, amely megerősítheti a fordulós trendet.

Az Adidas napi grafikonja (2025. 03. 06. 15:15)

A heti grafikon technikai képe már pozitívabb képet fest, mivel az Adidas árfolyama hosszabb ideje a heti mozgóátlagok felett mozog. Az elmúlt hónapokban többször is tesztelte a 200 hetes mozgóátlagot az árfolyam, amelyet tartósan egyszer sem tudott áttörni, így az erős támaszként szolgált. Az elmúlt napok kisebb visszaesése során az 50 hetes mozgóátlag nyújtott meghatározó támaszt, ez tehát még a következő napokban is fontos szint lehet. Az ellenállási szint itt is a 262 eurós korábbi csúcs lehet. A heti indikátorok egyike sem található kritikus tartományban, így nem adnak egyértelmű jelzést az árfolyam irányát illetően.

Az Adidas heti grafikonja (2025. 03. 06. 15:15)

Az elemzői célárak közel 10 százalékos potenciális emelkedéssel számolnak, a Bloomberg adatai szerint az elemzői konszenzus 262 dollár környékén található. Több nagybank is optimistább előrejelzést adott, 280 euró környékére várva az Adidas árfolyamát hosszú távon.

Értékeltség szempontjából az Adidas a versenytársaihoz hasonló szinten áll az előretekintő EV/EBITDA ráta alapján, amely jelenleg a szektor átlagával megegyező 13-as értéket mutat. Összességében kijelenthető, hogy a sportszergyártó szektor fundamentumai mellett a német gazdaság kilátásai is biztatóak, ami hosszú távon további teret adhat a növekedésre az Adidas esetében.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.