Kedvezően fogadták a befektetők a Delta Air Lines tegnap publikált gyorsjelentését, amelyben a vállalat több főbb soron is felülteljesítette az előzetes várakozásokat. A vezetőség ugyanakkor az emelkedő üzemanyagköltségek miatt óvatos előrejelzéseket tett közzé. Elmondható, hogy a társaság stabil fundamentumokkal rendelkezik, az erős kereslet mellett a prémium árazás pedig némileg ellensúlyozhatja a megugró költségeket.

A globális légiipar számára kedvezőtlen hatással bír a közel-keleti helyzet, ugyanis az olajárak jelentős megugrása a légitársaságok üzemanyagköltségeit is érdemben növelte, ami a szektoron belül visszavetette a profitvárakozásokat. A romló kilátások közepette pedig több légitársaság részvénye is nagyobb esést szenvedett el az elmúlt hónapok során, bár az amerikai részvénypiacon a Delta Air Lines ebben a környezetben ellenállóbb tudott maradni, kedvezőbb helyzetének köszönhetően. Ráadásul a légitársaság tegnap elsőként publikálta első negyedéves eredményeit a nagy amerikai légitársaságok közül, amelyre kedvező fogadtatás érkezett a befektetők részéről.

Várakozásoknak megfelelő számokat publikált a Delta

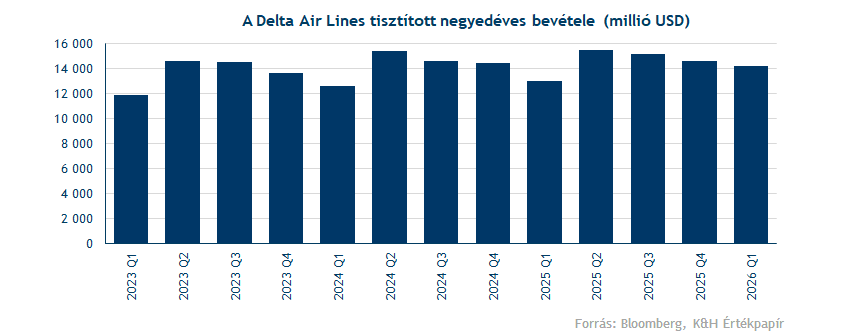

A Delta Air Lines (Delta) bevételek terén hozni tudta a várakozásokat, 2026 első három hónapjában 14,2 milliárd dolláros tisztított bevételt ért el, ami enyhén meghaladta a 14 milliárdos konszenzust. Éves szinten ez 9,4 százalékos növekedést jelent, amellyel a cég sikeresen felülteljesítette a vezetőség által korábban jelzett 7-9 százalékot.

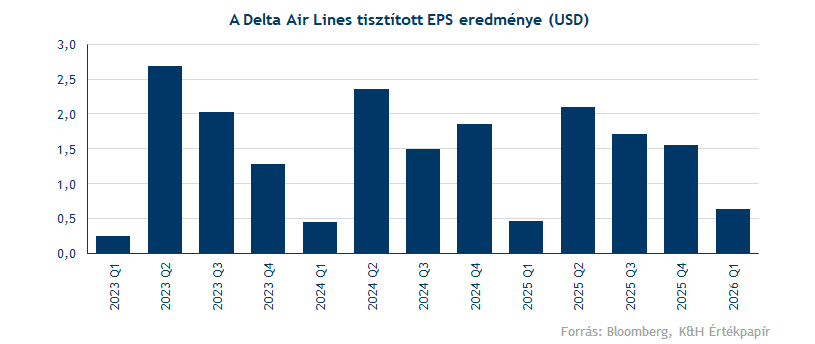

Profitabilitás terén is kedvezőbb eredmények érkeztek, a légitársaság negyedéves tisztított EPS-e így 0,64 dollár lett az elemzői konszenzus által várt 0,57 dollárral szemben, így 39 százalékkal haladta meg az egy évvel ezelőtti szinteket. Az első negyedévben az üzemanyagköltség mindössze 8 százalékkal haladta meg a tavalyi szinteket, a vezetőség ugyanakkor a következő, második negyedévben már 2 milliárd dolláros extra kiadással számol.

Érdemes ugyanakkor kiemelni, hogy a légitársaságok között egyedülálló módon a Delta saját finomítói érdekeltséggel rendelkezik, amivel a vállalat részben ellensúlyozni tudja megemelkedett üzemanyagköltségeket, kisebb előnyt szerezve a versenytársakkal szemben. A philadelphiai finomító a vezetőség közlése szerint a második negyedévben mintegy 300 millió dolláros költségelőnyt biztosíthat a légitársaság számára.

A Deltára továbbra is prémium árazás jellemző, ráadásul a közel-keleti helyzet miatt megugró olajárak következtében a társaság a többi versenytársához hasonlóan további áremelésekbe kezdett, a feladott poggyászok díjait is megemelte. A Delta vezérigazgatója ugyanakkor jelezte, hogy a magasabb utazási költségek ellenére továbbra is erős kereslet mutatkozik az ügyfelek részéről, különösen a magasabb árkategóriába tartozó jegyek esetében.

Ennek alapján a Delta Air Lines továbbra is a jövedelmezőbb, prémium-fókuszú stratégiára épít, miközben a járatkihasználtság 81 százalék körüli szinten maradt, a flottabővítések során tudatosan növelik a magasabb marzsú, prémium ülések arányát. Emellett a szektorra jellemző trendekkel összhangban a társaság az első negyedévben kapacitáscsökkentést hajtott végre, a Delta vezérigazgatója pedig jelezte, hogy az emelkedő üzemanyagárak miatt a hatékonyság megőrzése érdekében a közeljövőben jelentősen visszafogják a további kapacitásbővítési terveket.

Óvatos előrejelzések a bizonytalan környezetben

A következő negyedévben a vezetőség az üzemanyagárak emelkedése mellett alacsony két számjegyű, körülbelül 10-13 százalék közötti bevételnövekedéssel számol. Emellett a tisztított EPS 1–1,5 dollár között alakulhat, ami érezhető visszaesést jelent a tavalyi második negyedévben elért 2,1 dolláros EPS-hez képest. Az alacsonyabban jelzett sáv pedig alátámasztja a vezetőség óvatosabb hangnemét a bizonytalan környezet közepette.

Összességében tehát az erős negyedéves eredmények mellett óvatosabb előrejelzések érkeztek a vállalat részéről. A Delta árazási erejének köszönhetően erős profitabilitást tudott felmutatni az első negyedévben, emellett a cég egyelőre erős kereslettel számol, ami megalapozhatja a stabil bevételtermelési kilátásokat a következő negyedévre vonatkozóan is.

Fontos támaszról pattant fel az árfolyam

Míg tegnap pozitív fogadtatásban részesült a Delta gyorsjelentése, napközben kisebb visszacsúszáson ment keresztül a részvény, a heti árfolyamképre tekintve is megmutatkozik a nagyobb kilengés.

Az elmúlt heteket figyelembe véve azonban egyértelműen javuló trendben mozog a Delta árfolyama, amelynek márciusban az 50 hetes mozgóátlag nyújtott fontos támaszt. További támaszszintként az 53-55 dolláros zóna, valamint a 200 hetes mozgóátlag azonosítható 47 dollárnál. Ezzel szemben a visszapattanást követő emelkedés során a 72–75 dollár körüli csúcsszintek kerülhetnek célkeresztbe, amelyeket az árfolyam már tegnap is érintett.

Ráadásul a Bloomberg adatbázisa alapján a Delta részvényére vonatkozó célárak konszenzusa e tartomány felett helyezkedik el, 80 dollár közelében. A technikai indikátorok egyelőre semleges tartományban mozognak, az MACD azonban közelít a vételi jelzéshez, amelyre akár már a következő hetekben sor kerülhetne.

A Delta Air Lines heti grafikonja (2026. 04. 09. nyitás előtt)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.