Nem tudta hozni a várt eredményeket a Delta Airlines, az emelkedő költségek a vártnál jobban érintették a vállalat negyedéves eredményeit. Az jól látható, hogy az utasforgalom jelentősen növekedett idén, így bevételek tekintetében sikerült már a 2019-es szinteket is felülmúlnia a társaságnak. Az olajárak emelkedése mellett a jelentős munkaerőhiánnyal is meg kell küzdenie az egész amerikai légiiparnak. Így hiába mutatott jelentős javulást tavalyhoz képest a társaság, nem felhőtlen a befektetők boldogsága, így 3 százalék körüli mínuszban nyithat a részvény.

Nehéz éveken van túl a légitársaság, azonban továbbra is van még leküzdeni való akadály a Delta Airlines előtt. Jó hír, hogy sikerült ismét profitot realizálnia a cégnek, azonban a költségek jelentősen emelkedtek az elmúlt időben, továbbá a munkaerőhiány is alapos fejtörést okozott az egész légiiparnak. Összességében azért látható, hogy a koronavírus lecsengésével újra előtérbe kerülhetnek a légitársaságok, hiszen egyre nagyobb fellendülés tapasztalható a turizmus kapcsán.

Vannak azért problémák, így az egyre csak emelkedő költségterhek eredményrontó hatása érződik már a jelenlegi negyedéves jelentés esetében is, így az előzetes 1,64 dolláros EPS-t nem sikerült felülmúlni, sőt, a 1,44 dolláros eredmény jelentős alulteljesítést mutat. A bevételek tekintetében nem ilyen tragikus a helyzet, hiszen sikerült felülmúlni a várakozásokat, továbbá a társaság jelezte, hogy az emelkedő árak mellett is jelentős keresletet tapasztalnak az utazási szektorban.

Javulnak a számok

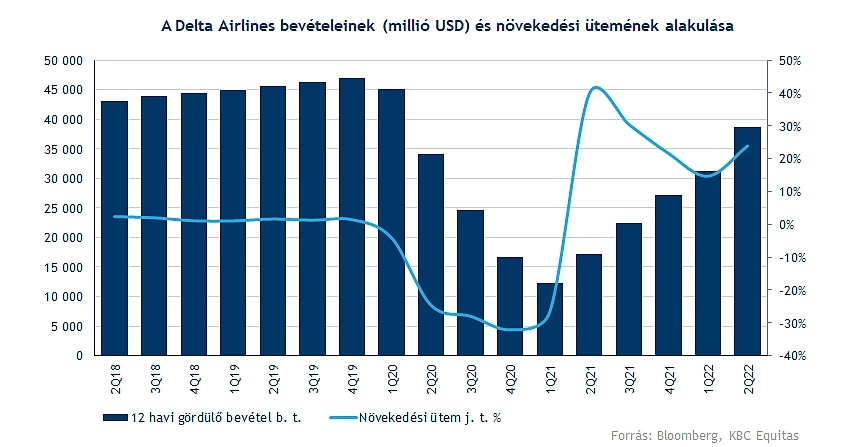

A bevételek is tovább emelkedtek az elmúlt időben, így a 12 havi gördülő bevételeket tekintve láthatjuk, hogy tavaly év elejétől emelkedő trend alakult ki a bevételeket tekintve. Éves alapon 24 százalékos növekedést láthatunk, de a 13,8 milliárd dolláros negyedéves árbevétel is 94 százalékos növekedést jelent tavalyhoz képest. Ami mindenképp pozitívum, hogy már a 2019-es szinteket is sikerült túlszárnyalnia a Deltának, azonban működési eredmények terén nem sikerült még visszatérni a régi szintekre.

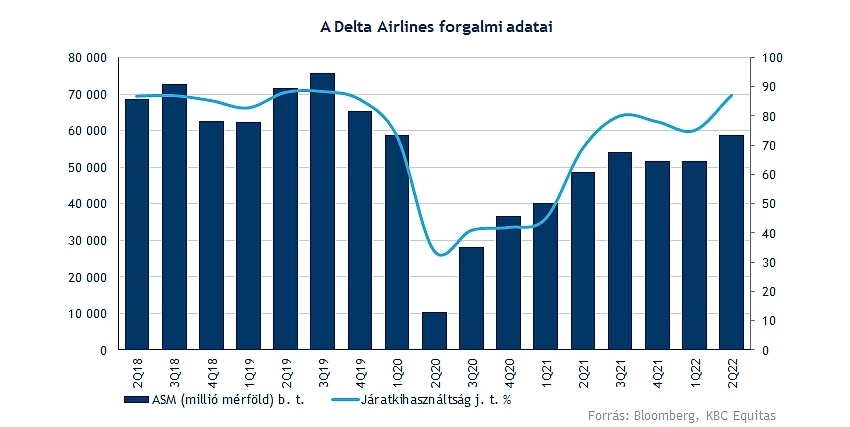

Javulnak a forgalmi adatok is a légitársaságnál, azonban látni kell, hogy még egyelőre távol jár a vállalat a 2019-es eredményektől. A tavalyi második negyedéves periódusban 48500 millió körüli elérhető utasmérföldet mutatott fel a Delta Airlines, míg idén már közel 59 ezer millió körüli értéket ért el a társaság. Emellett a negyedév során 87 százalékos járatkihasználtság mellett üzemelt a vállalat, amely már a pandémia előtti időket idézi. Fontos azonban megjegyezni, hogy a munkaerőhiánynak köszönhetően szűkítenie kellett az induló járatok számát a Deltának, azonban a menedzsment várakozásai alapján a harmadik negyedévben is 83-85 százalék körüli kihasználtságot érhet el a cég.

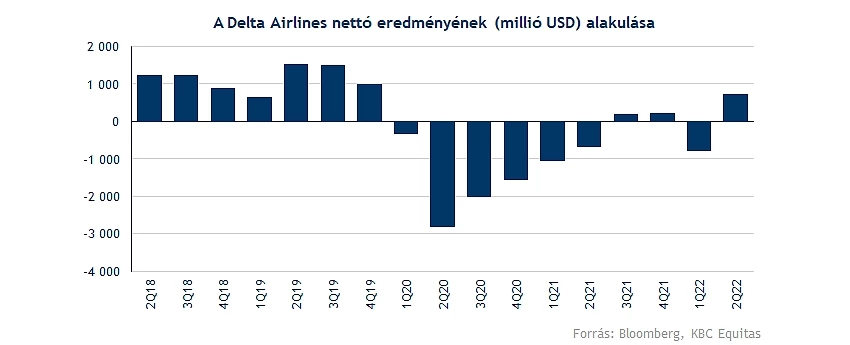

Hiába emelkedtek gyors ütemben a vállalat bevételei, a magas üzemanyagárak, illetve az egyéb költségek emelkedése is visszafogta az eredménysor nagymértékű bővülését. Így a vártnál kisebb mértékű nettó eredményt hozott össze a társaság. Az üzemanyagáremelkedés nélkül 22 százalékos költségnövekedést produkált a cég 2019-hez képest. Azonban a nehéz környezet ellenére is sikerült 735 millió dolláros nettó eredményt felmutatnia a társaságnak, így ez a tavalyi 680 millió dollár körüli veszteséghez mindenképp nagy előrelépés.

Nincs könnyű helyzetben a légiipar

Gyengén teljesítettek idén az amerikai légitársaságok részvényei, így nem tudtak idén felülteljesítővé válni a piacokon. Hiába enyhült a koronavírus okozta helyzet a világ számos pontján, az olajárak emelkedése, továbbá a munkaerőhiány nem csak a légitársaságok számára, de még reptérek számára is jelentős problémákat okoz. Így az elmúlt időben számtalan járattörléssel szembesültek az utasok, ami igencsak negatív a légitársaságokra nézve. Több nagy cég is bejelentette korábban, hogy át kell szervezniük a nyári menetrendeket, hiszen a kialakult munkaerőhiány miatt, nem tudják tartani az előzetes terveket.

A Delta Airlines vártnál gyengébb profitja nem a legjobb előjel a többi légitársaságra nézve, hiszen az emelkedő költségek láthatóan a vártnál érzékenyebben érinthetik a légiipart. Emellett fontos lehet a munkaerőhiány kérdését is minél hamarabb megoldani, valamint a recessziós félelmek akár az utazási szektorra nézve is negatív hatásokat fejthetnek ki. Látható, hogy a pandémiát követően nem felhőtlen az öröm a légiipar esetében, hiszen rengeteg problémával szembesültek a kialakult kedvezőtlen makrokörnyezeti hatásoknak hála.

Vannak pozitív jelek is

A következő negyedévre vonatkozólag 1 és 5 százalék közötti bevételnövekedés prognosztizál a menedzsment a 2019-es eredményekhez képest, illetve a működési eredményhányad 11-13 százalék körül alakulhat. A pandémia előtti kapacitást továbbra sem fogja tudni elérni a társaság, ebben szerepet játszanak a korábban említett környezeti hatások.

A javuló utasforgalomnak köszönhetően továbbra is profitabilitást vár a vezetőség az idei évre vonatkozólag, így 2024-re továbbra is a 7 dollár feletti EPS elérése a vállalat célja. Emellett 4 milliárd dollár feletti szabad cash flowt várnak 2 év múlva.

Alacsony szinteken az árfolyam

Nem úgy kezdődött a nyár a részvény számára, ahogy azt sokan remélték, hiszen a folytonos járattörlések, a reptéreken kialakult káosz, illetve az olajárak emelkedése is negatív híreknek minősültek a légitársaságok szempontjából. Jelenleg a 28 dolláros szinten alakult ki egy támaszvonal, ahonnan sikerült egyelőre elrugaszkodnia a papírnak, azonban nyitás előtt már 3,5 százalékos mínuszban áll az árfolyam köszönhetően a vegyes eredményeknek.

Ellenállást a 33,5 dolláros szint felett a mozgóátlagok képezhetnek, ezeken való átjutás sokat lendítene a technikai képen. Távolabb még a 38-39 dolláros szintek, illetve a 45 dolláros lokális csúcs jelenthetne még akadályt. Védelmet a 28 dolláros szint jelenthetne, ennek letörését követően akár a 20 dolláros szintekig is süllyedhetne a papír. Az indikátorok már inkább az emelkedés jeleit mutatnák, az MACD két hete beadta a vételi jelzését, továbbá az RSI is a 30-as zónák közeléből tudott fordulni.

A Delta Airlines napi grafikonja (2022. 07. 13. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.