Nagyjából hozta az elemzői várakozásokat az első negyedévben a Delta Airlines. Az időszakra az omikron járványhullám még érezhetően rányomta a bélyegét, így vaskos veszteséget realizált a társaság. A tendenciák azonban kedvezőek, a március már erős volt, és a következő negyedéves előrejelzés is pozitív a menedzsment részéről. A várható piaci reakció is inkább az utóbbinak szólhat, az árfolyam 5 százalék fölötti pluszban nyithat.

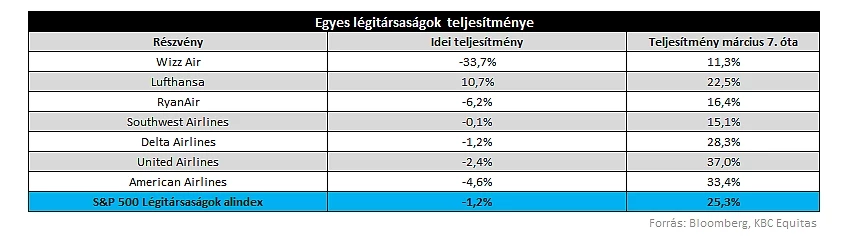

Kihívásokkal teli időszak volt az idei első negyedév is a légitársaságok számára. Az év első két hónapját még jelentősen érintette az omikron hullám negatív hatása, azt követően pedig az ukrajnai háború is okozhatott egy kisebb sokkot a turizmuson belül. A háború miatt tovább emelkedő olajárak pedig szintén kedvezőtlenül érintik a légitársaságokat. Az idei évet nézve így nem túl erős a szektor teljesítménye, habár az általános piaci hangulat is gyenge volt. Az iparág részvényei március 7-e körül érték el lokális mélypontjukat, azóta viszont felpattanás tapasztalható. Ez köszönhető az omikron elcsitulásának, illetve annak is, hogy az ukrajnai háború inkább csak a regionális turizmusban éreztette a hatását. A nagyobb nemzetközi és üzleti utazási kitettséggel rendelkező társaságok részvényei voltak az elmúlt időszakban felülteljesítők, ebbe a csoportba tartozik a Delta is. Ez annak köszönhető, hogy az üzleti és nemzetközi szegmensben látványosabb a járvány utáni felélénkülés is, az ezeknek jobban kitett részvények pedig korábban jelentősebb mértékben is estek, mint például a fapados társaságok részvényei.

A Delta Airlines ma délután közzétett jelentése összességében nem okozott csalódást, legalábbis az előzetes várakozásokhoz képest. A járvány előtti teljesítménytől viszont még továbbra is nagyon messze van a cég. A tisztított részvényenkénti 1,23 dolláros veszteség enyhén kedvezőbb az elemzői konszenzusnál, azonban nagyon gyenge a három évvel ezelőtti 0,96 dolláros tisztított EPS-hez képest. Ezenkívül még bevételsoron is sikerült hozni a várakozásokat, azonban az elérhető utasmérföldek (ASM) számában és a kihasználtságban is csalódást okozott a cég.

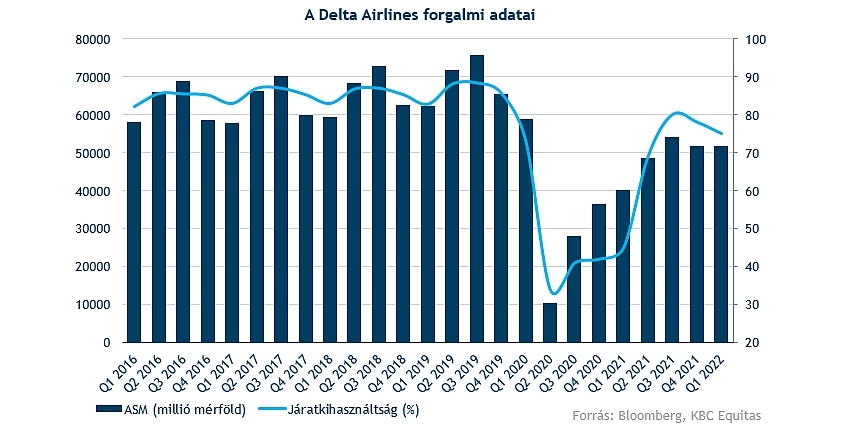

A társaság fontosabb forgalmi adatait nézve érezhető javulás látható az egy évvel ezelőtti számokhoz képest, viszont azt is látni kell, hogy a járvány előtti szintek még messze vannak. Az összehasoníltás pedig a 2020 első negyedéves számokhoz képest sem feltétlen kedvező, amely időszakot részben érintett a járvány. A kapacitás az elmúlt negyedévben 51,8 millió elérhető utasmérföldön (ASM) alakult, amely nagyjából stagnálás a tavalyi negyedik negyedévhez képest, ez megfelel a járvány előtti időszakban tapasztalt szezonalitásnak. A 2019-es szinttől viszont még 17 százalékkal elmaradt a kapacitás. A személyi járatkihasználtság pedig 75 százalékos volt a negyedévben, amely a 2021-es 45 százalékhoz képest jelentős javulás, viszont 8 százalékponttal elmarad a három évvel ezelőtti kihasználtságtól.

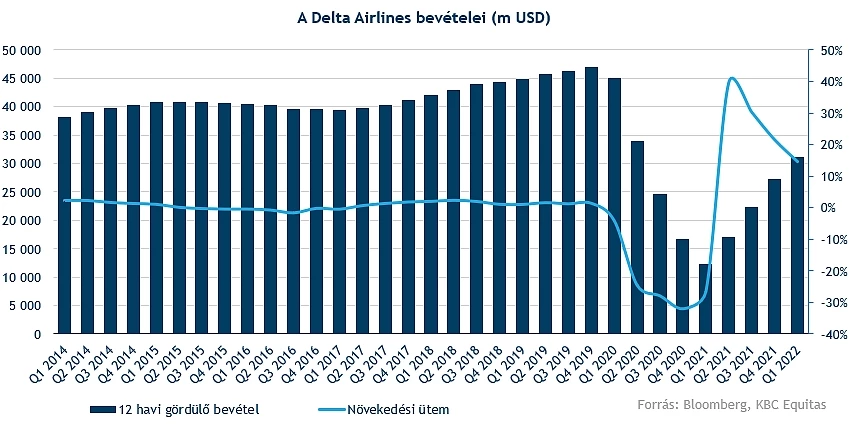

Tisztított bevételsoron a 8,16 milliárd dolláros eredmény jelentős növekedésnek számít tavalyhoz képest, egy év alatt közel duplázódás látható. Azonban a három évvel ezelőtti teljesítményhez képest már 21 százalékos a visszaesés. A 12 havi gördülő bevétel 15 százalékos emelkedést mutat, így folytatódott a növekedés lassulása. Az utasbevétel összességében 25 százalékkal csökkent 2019 első negyedévéhez képest, a hazai piac volt még leginkább felülteljesítő, amely 17 százalékkal maradt el a három évvel ezelőttitől. A csendes-óceániai piac 78 százalékkal csökkent három év alatt, és egyelőre még a transzatlanti bevételek sem regenerálódtak, ott 50 százalékos az elmaradás. Előbbi esetben a koronavírusnak még érzékelhetőbb hatása lehetett, utóbbinál pedig lehetett enyhe nyoma az ukrajnai háború kirobbanásának is.

Kedvező a tendencia

Az év első három hónapjában látott tendencia kedvező volt a cégnél, az omikron inkább csak a negyedév elején okozott jelentősebb keresletcsökkenést, utána fokozatosan javult a helyzet. Az első két hónap komolyabb vesztesége után márciusban már profitábilis volt a társaság. A hónap során közel 10 százalékos tisztított működési eredményhányadot is elértek. Az eredményeket segítette a járványellenes korlátozások enyhítése mellett az irodai munkához való visszatérés is, így az üzleti célú utazási kereslet is felélénkült. Ez azért is fontos a cég számára, mert a járvány előtt az üzleti szegmens a bevételek közel felét tette ki. Márciusban a belföldi üzleti utazási bevétel már elérte a 2019-es szint 70 százalékát, míg a nemzetközi szegmensben az 50 százalékát.

Március hónapban az egy megtett mérföldre vetített bevétel már meghaladta a 2019-es szintet, ez először fordult elő a járvány kezdete óta. Ebben segített a prémium szegmens javulása is. Az átlagos jegyárakat is sikerült megemelni, a menedzsment közlése szerint a magasabb üzemanyagárakat is tovább tudja hárítani a cég, ez rendkívül pozitív a jelenlegi környezetben. Az üzemanyagárak ugyanis 33 százalékos emelkedést mutattak átlagosan a tavalyi negyedik negyedévhez képest, és a 2019-es szinteknél is 35 százalékkal magasabb volt az idei év első három hónapjában az átlagos üzemanyagár.

A menedzsment optimista a jelenlegi negyedévvel kapcsolatban, szerintük folytatódhat a járvány utáni normalizálódás. A második negyedévben a működési marzs 12-14 százalék között alakulhat, a teljes bevétel pedig a három évvel ezelőttinek már a 93-97 százalékát is kiteheti. A kapacitás pedig a 2019-es szint 84 százaléka lehet. A menedzsment szerint 1,2 milliárd dollárt beruházásokra is költhetnek.

Rakétákat gyújthat be az árfolyam

A jelentést követően pozitív reakció érkezhet a befektetők részéről, a nyitás előtt 5 százalékot meghaladó pluszt mutat az árfolyam. A kedvező fogadtatás inkább a menedzsment előrejelzésének szólhat, nem annyira a várakozásoknak nagyjából megfelelő múlt negyedéves számoknak.

A nyitást követően így 40 dollár fölött nyithat a részvény, ezzel átugorná a 200 napos mozgóátlagot is. További növekedés esetén pedig a 45 dolláros ellenállás is elérhető lehetne, sőt hosszabb távon a 48 dolláros szint is célba vehetővé válhatna. Amennyiben elfogyna a lendület, akkor a mozgóátlagok kerülhetnének visszatesztelésre, illetve a 37,5 dolláros vagy 36 dolláros szint is támaszt képezhet. A külföldi elemzők nagy többsége optimista a részvényre, a célárak átlaga 50 dollár, amely 29 százalékos felértékelődési potenciált mutat a tegnapi záróárhoz képest.

A Delta Airlines napi grafikonja (2022.04.13. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.