Erős számokat közölt a tegnapi piaczárást követően a Disney, a vártnál gyorsabb ütemben emelkedett a Disney+ előfizetők száma is. Az élményparkokból származó bevételek terén is jelentős növekedést ért el a társaság, így a vártnál magasabb nyereséget realizált a vállalat. Emellett megemeli a streaming szolgáltatások díjait a cég, így a jövőben további bevételnövekedés várható.

Nem lassított a Disney az elmúlt negyedévben sem, így várakozásokon felüli eredményekről számolhatott be a társaság. A fontosabb sorokon rendre túlteljesítette az elemzői konszenzust, valamint ami mindenképp pozitívum, hogy a streaming szolgáltatások esetében is dinamikus bővülés vehető észre. A javuló tendencia az élményparkok eredményein is meglátszódik, így ez a szegmens is jelentősen hozzájárult a Disney összteljesítményéhez.

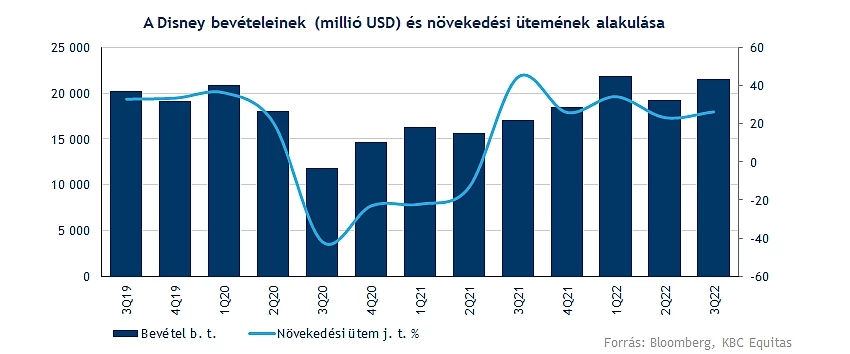

Tovább nőttek a bevételek

A 26 százalékos éves növekedés a bevételsoron egyáltalán nem mondható rossz eredménynek, így továbbra is látható, hogy a pandémia alatti visszaesést már ledolgozta a cég. Az előző negyedévhez képest is több mint 2 milliárd dolláros többletet termelt a társaság, így 21,5 milliárd dollár bevételt realizált ebben az időszakban.

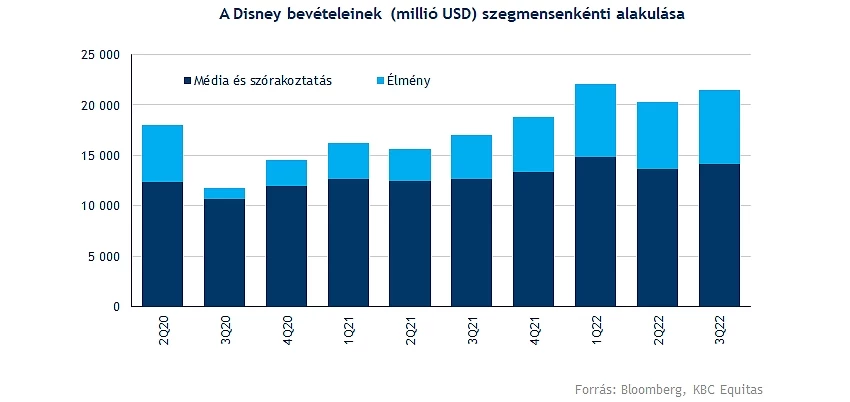

Két nagyobb szegmensre bontható fel működés szerint a Disney, a médiatartalmakért felelős szegmens adja a bevételek nagyobb hányadát továbbra is, azonban látni kell, hogy jóval alacsonyabb marzsokat produkál ez az üzletág. A koronavírus alaposan megtépázta a másik szegmens bevételeit a múltban, azonban az élményparkok újranyitása, illetve a hatalmas mértékű látogatottság mind a parkokban, mind a hotelekben hozzájárult a bevételek növekedéséhez. Ebben a szegmensben 72 százalékkal nőtt az árbevétel tavalyhoz képest.

Erős a streaming szegmens is

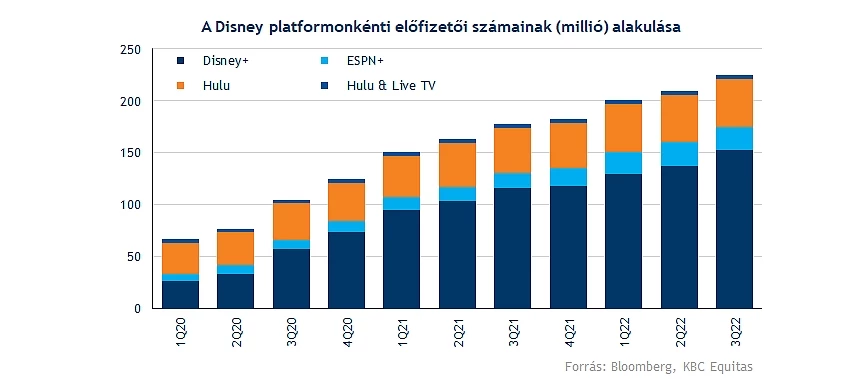

Az elmúlt időben a befektetők által talán az egyik leginkább nézett mutatóban is javulást ért el a társaság, ez pedig nem más, mint a Disney+ előfizetőinek száma. A konszenzus 147 milliós felhasználói bázis elérését prognosztizálta, azonban végül 152 milliónál is nagyobb felhasználói számot tudott felmutatni a cég. Ugyan a többi streaming szolgáltatás kapcsán nem látható ekkora mértékű növekedés, de így is már 46 millió feletti Hulu előfizetővel, illetve közel 23 millió ESPN+ felhasználóval rendelkezik a Disney. Kombinálva már 220 milliónál is nagyobb bázis áll a cég rendelkezésére, ez már magasabb, mint a Netflix előfizetői bázisa.

Új árazási modellt mutatott be a vezetőség, ez alapján jelentősen növekedhetnek az előfizetésekből származó bevételek. A jelenlegi 7,99 dolláros Disney+ havidíj innentől csak a reklámokat is tartalmazó csomagra lesz érvényes, ha nem akarunk reklámokat nézni, akkor a zsebünkbe kell nyúlni, hiszen ebben az esetben 10,99 dollárra emelkedik a havidíj. A Hulu esetében is áremelkedést tapasztalhatnak az előfizetők, míg az ESPN+ esetében már korábban jelezték a változtatást.

Egyelőre nem tud profitábilis lenni a Disney+, így ebben a negyedévben is 1,1 milliárd dolláros veszteséget könyvelt el a cég ebben a szegmensben. Ez 300 millióval több, mint amire a konszenzus számított még úgy is, hogy a várt 5 millió előfizetői bázis növekedése helyett 15 millióval nőtt a felhasználók száma. Így az új árazással próbál javítani az eredményein a Disney, a vezetőség 2024-től már nyereséget vár a streaming szolgáltatástól.

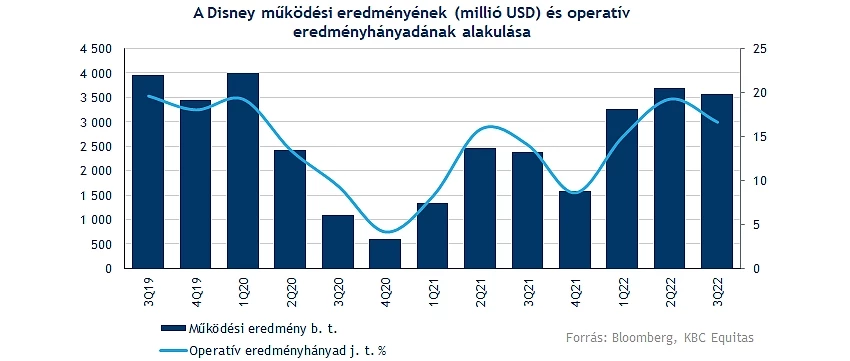

A működési eredménye is jobban sikerült idén a Disneynek, azonban a költségek növekedése miatt a marzsok tekintetében kisebb visszaesést láthatunk. Részvényenként 1,09 dolláros tisztított eredményt tudott felmutatni a vállalat, míg az elemzők 96 centes nyereséget vártak.

Változtatott a menedzsment az előrejelzésein

Ugyan továbbra is stabil növekedéssel számol az előfizetők kapcsán a Disney, azonban a korábbi előrejelzésen változtatott a menedzsment, így a 2024-es üzleti év végére 215 és 245 millió közötti Disney+ előfizetői szám elérését tűzte ki célul. Korábban bejelentették, hogy elvesztették a közvetítési jogokat az indiai Premier League meccseire vonatkozólag, ez jelentős visszaesést hozhat az előfizetések kapcsán, így ezzel összefüggésben lehet az előrejelzés változtatása.

Látni kell, hogy nagy hangsúlyt fektet továbbra is a streaming szolgáltatásaira a Disney, azonban egyelőre az élményparkok és hozzájuk kapcsolódó szolgáltatásokból származik nagyobb haszna a cégnek. A jövőben tovább emelkedhetnek a bevételek, illetve a koronavírus lecsengésével lassan minden élménypark normál üzemelés mellett működhet.

Tovább emelkedhet a részvény

Szépen teljesített az elmúlt időben a Disney a részvénypiacokon, legutóbbi elemzésünk óta is közel 8 százalékos emelkedést produkált, továbbá a kellemes meglepetéseknek hála ma 8 százalékos pluszban nyithat majd a részvény.

Tovább javult az elmúlt időben a technikai kép, hiszen a 112-113 dolláros ellenálláson átugorhat a nyitást követően az árfolyam. A következő akadályt a 200 napos mozgóátlag képezheti, utoljára tavaly szeptemberben tudott felette mozogni a papír, így mindenképp pozitívum lenne az ezen való átjutás. Feljebb még a 141 és 157 dolláros szintek jelenthetnek akadályt.

Védelmet majd a 112 dolláros szint, illetve az 50 napos mozgóátlag nyújthat, látható, hogy a mozgóátlag is fordulat jeleit mutatja. Lejjebb még a 89-90 dolláros lokális minimumpontot kijelölő támasz segíthetné ki a részvény, ennek letörése igencsak negatív hír lenne a befektetők számára. Az indikátorok ugyan közelítik már a kritikus tartományokat, így ez óvatosságra intheti rövid távon a befektetőket.

A Disney napi grafikonja (2022. 08. 11. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.