Nagy mozgások jellemzik eddig a márciusi kereskedést több piacon is, a közel-keleti események hatására az olajárak volatilitása megugrott, miközben a részvénypiacokon korrekció látható. Az egyes régiók között viszont vannak eltérések, miközben az utóbbi órák mintha enyhülést hoztak volna a piacokra, a múltbeli adatok alapján pedig az pozitívnak tűnik, hogy az amerikai piacokon csak kisebb visszaesés valósult meg. Bár a bizonytalanság ugyan aligha csökkent jelentősen, a technikai képek szintén érdekesen festenek.

Jelentős mozgások mutatkoznak az utóbbi napokban a nemzetközi tőkepiacokon, miután a közel-keleti események potenciális hosszú távú, illetve gazdasági hatását egyelőre nehezen tudják felmérni a befektetők. Akár a részvénypiacról, akár az olajpiacról legyen szó, a befektetők sokszor rendkívül gyorsan kénytelenek reagálni a friss fejleményekre, ez pedig látványos volatilitásban ölt testet, ami jól mutatja a megnövekedett bizonytalanságot és a kockázatok emelkedését is.

Az olaj (WTI) árfolyama február végén még 65 dollár közelében volt, a hétfői kereskedés során viszont 115 dollár felett is járt, miközben önmagában már a hétfői kereskedés is rendkívül változatos volt. A részvénypiacokon is látható a volatilitás, miközben a csúcsához képest az S&P 500 pár nap leforgása alatt 5 százalékos korrekciót mutatott be, addig a DAX a január közepi csúcsához képest már 10 százalék körüli mínuszban is tartózkodott.

Ilyen változékony hangulatban meglehetősen gyorsan változnak az események, ugyanakkor az elmúlt órák alapján javuló hangulat mutatkozik, amiben Trump tegnapi szavainak is szerepe lehet a közel-keleti események kapcsán. Az olajárak érdemi korrekción mentek keresztül a csúcsokhoz képest, míg a részvénypiacokon ma Európában jelentősen javult a hangulat, illetve tegnap már az amerikai piacokon is pluszok mutatkoztak. A befektetők számára így adódik a kérdés, hogy a mostani hírek és rendelkezésre álló információk alapján elkezdődhet-e egy kedvezőbb, vagy relatíve nyugodtabb periódus, vagy alapvetően a megnövekedett volatilitással és bizonytalansággal kell-e számolni a következő időszakban is.

Kisebb korrekció az amerikai piacokon

A technikai kép előtt azért érdemes megemlíteni, hogy az előző napok a részvénypiaci korrekcióról szóltak, viszont az amerikai indexek valamivel jobban tartották magukat az európai indexekhez képest. Pusztán a számok alapján az látszik, hogy az amerikai részvényindexek korrekciója azért nem volt jelentős, az előző években ennél nagyobb csúcstól való visszaeséseket is lehetett látni. Ez alapján néhány gondolat:

- A múltbeli adatok alapján az látható, hogy átlagosan az S&P 500 kapcsán az előretekintő eredmények a csúcsok környékén, illetve 5 százalékon belüli korrekciós tartományban relatíve kedvezőek, 1-3-5 éves távon.

- A Nasdaq 100 kapcsán ezt a kedvezőbb tartományt inkább a 0-15 százalék közötti korrekciós szintek jelentik, ennél nagyobb visszacsúszások után már átlagosan romló előretekintő eredmények mutatkoztak a múltbeli adatok során.

- A főbb amerikai indexek tehát jelenleg ezekben a tartományokban vannak, vagyis jelentős visszacsúszás egyelőre nem mutatkozott, a múltban ezekről a szintekről tehát nem voltak átlag alatti előretekintő eredmények.

Ki kell persze emelni, hogy a múltbeli adatok korlátozott számú adatot jelentenek, ugyanakkor az a tény, hogy nem történt drasztikus korrekció az amerikai tőzsdéken inkább pozitívan értékelhető. Ahogyan viszont fentebb is említettük, nehéz ilyen gyorsan változó környezetben felmérni az események potenciális hatását, ráadásul egyes eseményeknek, vagy akár nyilatkozatoknak potenciálisan nagy hatása lehet, nagyobb, mint pusztán a múltbeli statisztikáknak. Ugyanakkor előbbieket nem igazán lehet előrejelezni, így ebben a helyzetben a múltbeli adatokat is figyelni azért nem feltétlenül hátrányos.

Mit mutatnak a technikai képek?

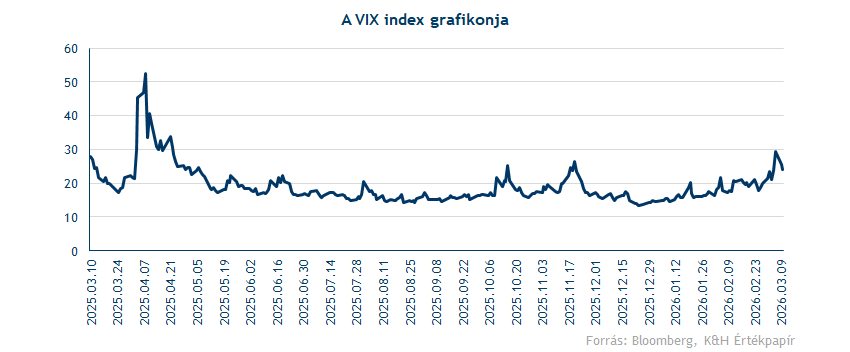

A piaci bizonytalanság, a volatilitás emelkedése érdemi kilengéseket okozott az elmúlt napok során a nemzetközi tőkepiacokon, azonban mostanra mintha talán javuló hangulat körvonalazódna ki Európa-szerte, valamint az amerikai részvénypiacokon már tegnap is kedvező mozgások voltak megfigyelhetők. Bár a bizonytalanság változatlanul szemmel látható, de a félelemindexnek is titulált VIX index kapcsán is óvatos lecsorgás vette kezdetét, miközben hétfő napközben még a tavaly április óta nem látott szinteken mozgott a VIX.

Az energiapiacokon a közel-keleti események hatására jelentős árfolyammozgásokkal szembesülhettek a befektetők az elmúlt napok során, miközben ahogyan azt fentebb is említettük, a közép-, hosszútávú gazdasági hatásokat egyelőre nehéz előrejelezni, amely a bizonytalanság fennmaradását is eredményezheti. Donald Trump tegnap esti bejelentése egyébként az olajpiacokon is kisebb megnyugvást hozott, így a WTI árfolyama is 90 dolláros szintek alá korrigált vissza, de fontos látni, hogy az év eleji 60 dollár alatti szintekhez képest így is 50 százalék körüli emelkedés rajzolódik ki. Technikailag egyébként a 90-95 dolláros szintek jeleznek fontosabb ellenállási szinteket, míg a 2022-ben látott látványos emelkedés során a 120 dollár feletti szinteken alakultak ki a lokális csúcsok, így ez a zóna is fontos akadályokat képezhet az olajár előtt. Ezzel együtt a változékony környezetben a technikai képek is gyorsan változhatnak, különösen az olaj kapcsán.

A WTI heti grafikonja (2026. 03. 10. 12:00)

Forrás: TradingView

A múltban a bizonytalan piaci hangulat közepette sokszor menedékként tudott szolgálni az arany, azonban az elmúlt napokban nem mutatkozott éles elválás az arany és az amerikai részvénypiacok teljesítménye között. A befektetőket inkább óvatos magatartás, kivárás jellemezte, hiszen ahogy fentebb is említettük már, egyelőre nehéz megjósolni az energiaárak mozgásából fakadó hosszabb távú gazdasági hatásokat. Azt azért látni kell, hogy az év korai szakaszában látott volatilitás valamelyest enyhülni látszik a nemesfémek piacán, így az arany a februári 4400 dolláros lokális mélypontokról is újult lendületet véve indult emelkedésnek, és tartja magát jelenleg az 5000 dolláros szintek felett.

Az arany napi grafikonja (2026. 03. 10. 12:00)

Forrás: TradingView

Az arany mellett egyébként a devizapiacokon is voltak látható mértékű mozgások, a dollár erősödése összességében megvalósult az előző napokban, bár tartósan nem került 1,16 alá az árfolyam az euróval szemben. A kockázatkerülés közepette ez egy alapvetően érthető mozgásnak tűnik, ugyanakkor a feltörekvő devizáknak ez nem jelentett pozitívumot. A forint árfolyama is látható gyengülést mutatott az előző napokban, 376 közeléből 395 fölé is került az euróval szemben, de jelenleg az EURHUF kapcsán is csökkenés mutatkozik, 385-386 közelébe került vissza a javuló hangulatban.

Látványos mozgások láthatók a részvénypiacokon is

Ahogyan fentebb említettük már, jelentős mozgásokkal teltek a nemzetközi részvénypiacokon is az előző kereskedési napok, miután hevesen reagáltak a befektetők a közel-keleti eseményekre, ez már csak a nagyobb részvényindexek mozgásaiból is jól látszik. Globálisan jól látható a kockázatkerülés, például a dollár erősödése mögött is meghúzódnak ezek a trendek, miközben a részvénypiacok általánosan gyengélkedtek. Azonban az egyes régiók között markáns különbségek fedezhetők fel, már ami a negatív reakció mértékét érinti.

Az Egyesült Államokban például enyhébb reakció volt látható az utóbbi napokban a tőzsdéken, bár a visszaesés azért itt is látható mértéket öltött. Az S&P 500 index az idei évet még oldalazással indította, így az index árfolyama sokáig nem tudott kitörni a csúcsközeli 7000 pont és a 6800 pont közötti sávból. A közel-keleti események hatására viszont a napokban elmozdult ebből a sávból az árfolyam, még a 6700 pontot is érintette, de a tegnapi napot már újra 6800 pont közelében zárta.

Nagyobb visszaesésről tehát nem beszélhetünk Amerikában, a történelmi csúcsokhoz képest ugyanis 3 százalék körüli korrekció mutatkozik a jelenlegi szinteken az S&P 500 grafikonján, ami közel sem számít kiemelkedő visszaesésnek akár az elmúlt egy év árfolyammozgásaihoz képest. Ezt jól mutatja az is, hogy a 200 napos mozgóátlagot sem törte le az index árfolyama, mint arra sor került például tavaly az amerikai vámbejelentéseket követően. A mozgóátlag felett való stabilizálódás technikailag kedvező jelzésnek tekinthető, amely így akár a piaci szentiment javulását is támogathatja.

Látni kell ugyanis, hogy az Egyesült Államok gazdaságára potenciálisan kevésbé lehet negatív kihatással az energiaárak emelkedése, mint más régiókra. Emellett fontos szempont még, hogy az S&P 500 indexen belül erősen túlsúlyos a technológiai szektor, és az ide tartozó iparágak valamennyivel kevésbé energiaigényesek, mint például a feldolgozóipar.

Az S&P 500 napi grafikonja (2026. 03. 10. nyitás előtt)

Forrás: TradingView

Európában már markánsabb piaci mozgásokat láthattunk az elmúlt napok során, amit az EURO STOXX 50 index napi grafikonja is egyértelműen megmutat. A legnagyobb európai tőzsdei cégeket magába tömörítő index grafikonján látványos volt a visszaesés mértéke az elmúlt napokban, míg február végén még 6200 pont felett új történelmi csúcsot jelölt ki az árfolyam, addig tegnap már az 5600 pont alatti szinteket érintette. Viszont Donald Trump tegnapi szavait követően ma már inkább pozitív hangulat uralkodik Európában, így az EURO STOXX 50 árfolyama is eltávolodott lokális mélypontjaitól, de a korábbi csúcsok még messzebb helyezkednek el. A pozitív trendfordulót egyébként az indikátorok állása is támogatja, az RSI túladott szintek közeléből kezdett el felfelé trendelni.

Az EURO STOXX 50 napi grafikonja (2026. 03. 10. 12:02)

Forrás: TradingView

Érdemes a DAX grafikonjára is rápillantani, miután erős támaszokról mutatott be felpattanást ma délelőtt. A DAX a 23000 pontos szintről ugrott meg, ami még november során szintén pontosan ugyanezen a szinten mutatott be fordulatot, de június közepén is járt ezeken a szinteken, valamint tavaly márciusban még ellenállások mutatkoztak itt. A DAX egyelőre még a 200 napos mozgóátlaga alatt jár, ami technikailag azért nem a legkedvezőbb, így itt főleg a következő napok lehetnek érdekesek, hogy sikerül-e adott esetben visszakerülni a mozgóátlag fölé.

A DAX napi grafikonja (2026. 03. 10. 11:51)*

Forrás: TradingView

Eltérő teljesítmények az egyes szektorok között

Az utóbbi időszakra jellemző bizonytalan piaci hangulat általánosságban nem kedvezett a részvénypiacoknak, a szektorok többségében is mínuszok uralkodtak az utóbbi napokban, de azért voltak különbségek:

- Energiaszektor: Hiába ugrottak meg jelentős mértékben az olajárak, az energiaszektor nem tudott tartós növekedést felmutatni ez idő alatt. Eleinte még nagyobb emelkedéssel reagáltak az integrált olajvállalatok részvényei, azonban a lendület hamar kifulladt, így inkább lecsorgás, esetleg oldalazás volt látható az elmúlt napokban. Némi felülteljesítés viszont fellelhető a kitermelésre fókuszáló (upstream) olajcégek esetében, mint például a ConocoPhillips vagy az Occidental Petroleum. Az olajárakban látható heves ingadozások viszont ezekre a részvényekre még nagyobb hatással lehetnek, ami akár negatív irányba is fordíthatja az árfolyamokat.

- Légiipar: Az utóbbi napok egyik legnagyobb vesztese a légiipar volt. Az emelkedő üzemanyagköltségek értelemszerűen nem kedveznek a légiipari szereplőknek, de emellett a járattörlések is jelentős mértékben átírhatják az egyes társaságok stratégiáját. A tegnapi fordulat az olajpiacokon már kedvezett a szektor szereplőinek, így a mai napon az európai légitársaságok is nagyobb pluszokat mutatnak.

- Szoftvercégek: Meglepő módon a szoftvercégek részvényei nem mutattak csökkenést a közel-keleti esemény hatására, sőt inkább emelkedés volt megfigyelhető az alszektoron belül. Az évet még igen gyengén indították a szoftvercégek az AI-forradalommal kapcsolatos félelmek miatt, így márciusra már alacsonyabb árazottsági szinteket ért el a szektor. Részben ez is segíthette a relatív felülteljesítést a szélesebb részvénypiaccal szemben az elmúlt napokban, emellett fontos szempont még, hogy az emelkedő üzemanyagköltségek nem érintik érdemben a szoftvercégek profitabilitását.

- Amerikai telekomcégek: Nem szerepeltek rosszul ezek a cégek sem, bővebben egyébként az előző héten az AT&T-ről is írtunk, de a Verizon is jól szerepelt már február eleje óta. Az alacsonyabb béta (piaccal való együttmozgás) a turbulens környezetben értéket jelenthet a befektetők számára. Bár az általános fogyasztás kapcsán is ez elmondható, itt azért mégsem volt olyan erős a piaci teljesítmény.

Összességében tehát jelentős mozgások jellemzik a nemzetközi piacokat. Miközben a részvénypiacokon kisebb korrekció mutatkozott, addig a szektorok között azért vannak különbségek. Az elmúlt órákban látott javulás ugyanakkor újabb változásokat hozhat, a technikai képek azért nem festenek rosszul, a múltbeli adatok alapján pedig az is pozitívumként értékelhető, hogy egyelőre nem volt jelentős mértékű korrekció. A potenciális gazdasági hatások viszont összetettek lehetnek, amivel kapcsolatban vélhetően azért továbbra is nagy marad a bizonytalanság.

*A grafikon 15 perccel késleltetett adatokat mutat a charton szereplő rögzítési időponthoz képest, a grafikon állapota a chart felett jelzett időpontban érvényes.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.