Érdekesen fest a Waste Management technikai képe, a részvény még a második negyedéves jelentést követően esett vissza, de azóta sikerült stabil emelkedésbe kezdenie. Amennyiben sikerülne eltávolodnia az 50 napos mozgóátlagától, akár a korábbi csúcsokat is újból tesztelhetné a részvény, amire az elemzői célárak alapján is lenne bőven tér. Emellett a defenzívebb szektorok, mint például a hulladékgazdálkodás, jobban tarthatják magukat a nagyobb piaci turbulenciában is. Közben az iparág várhatóan stabilan fog növekedni az elkövetkezendő években, mivel a hulladékgazdálkodás üzleti modellje igencsak ellenállónak számít recessziós környezetben is.

Nem sikerült jelentős emelkedést felmutatni a Waste Management részvényének az utóbbi hónapok során, jelenleg is a február végi szinteken tartózkodik a részvény árfolyama. Közben a legnagyobb versenytársnak számító Waste Connections és Republic Services részvénye újabb csúcsokra törtek ki a napokban. Adódna tehát a lehetőség a részvény előtt, hogy folytassa a korábbi években megszokott stabil emelkedő trendet.

Fontos növekedési faktor volt az utóbbi két-három évben, hogy az infláció megjelenésével a hulladékgazdálkodó cégeknek is tere nyílt a díjemelésre, megdobva az eredményességet. A Waste Managementnél továbbá folyamatosan a monitorozzák a következő befektetési lehetőségeket, a piaci konszolidációval ugyanis további profitabilitás-javulást érhetnek el, kihasználva a szinergiák adta lehetőségeket. A legutóbbi akvizícióját még júniusban jelentette be az iparági óriás, az egészségügyi hulladékot kezelő Stericycle-t vásárolták fel 7,2 milliárd dollárért. Ezek a felvásárlások rövid távon negatívan hatnak a piaci árfolyamra a megfizetett prémium miatt (ez 20 százalék volt ebben az esetben), hosszabb távon viszont extra hozzáadott értéket teremthetnek. Például a Waste Management esetében a Stericycle felvásárlása évi 125 millió dolláros költségcsökkentést eredményezhet a cég számításai szerint.

A Waste Management körül egyébként nem mutatkoznak pénzügyi problémák, a szállítási díjak emelésének köszönhetően stabil bevétel- és profitemelkedésre képes a társaság, az idei második negyedévben EPS soron 20, míg bevételek tekintetében 5,5 százalékos éves javulást ért el a hulladékgazdálkodó cég. A társaság második negyedéves jelentését viszont ennek ellenére is negatívan fogadták a befektetők. A főbb sorokon ugyanis éppenhogy elmaradt a várt szintektől a Waste Management által felmutatott második negyedéves pénzügyi teljesítmény.

Technikai kép

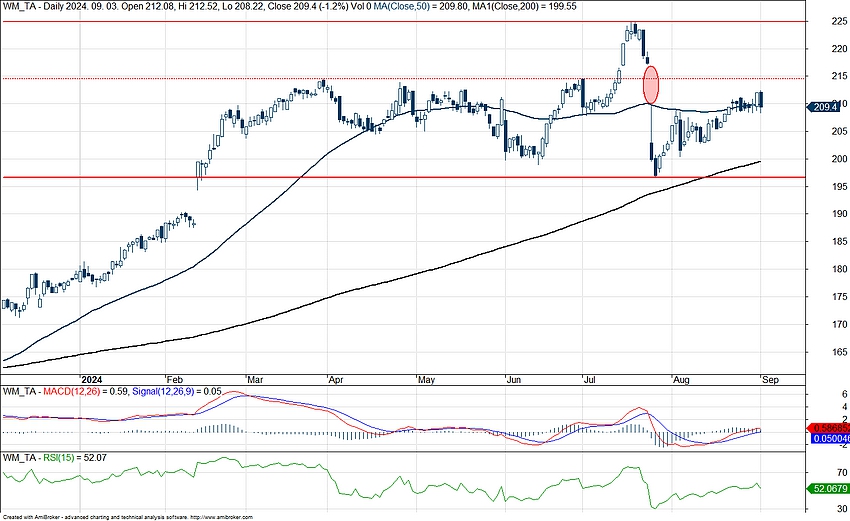

A cég második negyedéves jelentésére igencsak negatívan reagáltak a piaci szereplők, amit egy nagyobb korrekció követett. Az esést végül a 197 dolláros szint akasztotta meg, a közeljövőben tehát ezt a szintet érdemes figyelni, ha támaszokról van szó. Emellett egyébként már a 200 napos mozgóátlag is egyre közelebb kerül a részvény árfolyamához, tehát támaszként ez a szint is szolgálhat a következő hetekben, hónapokban.

A tartós emelkedés folytatásához először az 50 napos mozgóátlagtól kellene eltávolodnia tartósan a részvénynek, ami az utóbbi hetekben inkább akadályt állított a további növekedés előtt. És erre az utóbbi napokban már láttunk jeleket, rövidebb ideig még sikerült is átlépni az átlagot az árfolyamnak, tartós eltávolodásról viszont még nem beszélhetünk. Cél az idei csúcsszint újbóli tesztelése lehetne, amihez előbb még a 214,5 dolláros szintet is át kellene lépnie a részvénynek.

Az RSI a jelentést követően már a túladott zónába csúszott vissza, amit egy gyors visszapattanás követett. Az indikátor azóta is felfelé trendel, és jelenleg a semleges szintek közelében mozog, tehát tér még adódna az emelkedés folytatására az RSI alapján. Az MACD alapján is kitarthat az emelkedő trend, a trendindikátor alacsony szintekről indult el felfele, immár vételt indikálva.

A Waste Management napi grafikonja (2024. 09. 04. nyitás előtt)

Heti bontásban jól látható, hogy a részvény utóbbi néhány éves teljesítményére nem lehetett panasz, az S&P 500 teljesítményét nagyjából hozni tudta, sőt, kisebb felülteljesítés is megfigyelhető volt. A lenti grafikonon jól látható, hogy 2022-2023 nagy részét egy sávban való oldalazással töltötte a részvény, amiből 2023 végén tudott kitörni az árfolyam. Most az a kérdés, hogy a közeljövőben ugyanezt ismételné-e meg az árfolyam, csak éppen 197 és 224 dollár, és nem 140 és 174 dollár között.

A Waste Management heti grafikonja (2024. 09. 04. nyitás előtt)

Mindemellett a cég értékeltsége nem kiugró, a 12 havi előretekintő P/E ráta jelenleg 27, míg az elmúlt 5 év átlaga 26,5 volt. Ez ugyan magasabb értékeltséget jelez az amerikai részvénypiachoz képest, de azt már megszokhattuk, hogy a hulladékgazdálkodási cégek esetében magasabb értékeltségi prémiummal kell számolni. Emögött az is áll, hogy egy igen ellenálló iparágnak számít a hulladékgazdálkodás, ami gyengébb gazdasági környezetben is stabilan teljesít, valamint a 40 százalék körüli bruttó marzs is erős profitabilitást jelent. Tehát a 27-es P/E nem számít kiugróan magas szintnek a Waste Management esetében, és a versenytársakkal összehasonlítva is inkább már kisebb diszkont mutatkozik.

Elemzői célárak tekintetében nem sok változás volt az utóbbi hetekben, a konszenzus így 223-224 dolláros 12 havi célárat határoz meg jelenleg. Ez közel 7 százalékos felértékelődést jelentene a tegnapi záróárhoz képest, összeségében tehát optimisták maradtak az iparági elemzők a részvény kapcsán.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.