Összességében 2025-ben is kedvező évet zártak a részvénypiacok, így az évtized a 2022-es évet leszámítva eddig szintén igen erősen alakul. Az amerikai bankpapírok, de a chipgyártók is erős teljesítményt mutattak, miközben az arany és az ezüst valósággal szárnyalt, és még a defenzívebb papírok sem zártak mínuszban szektor szinten.

2026 január elején így a tavalyi évhez hasonlóan most is magasan van a léc, de a részvénypiaci kilátásokat hasonlóan az egy évvel ezelőtti állapothoz most sem értékeljük negatívnak. A trendek pusztán az évszám változása miatt nem szoktak erőteljes változáson keresztül menni, 2026-ra így főleg az alábbi témákat, sztorikat, vagy épp szektorokat figyeljük.

Meglehetősen izgalmas teljesítményt mutattak 2025-ben a nemzetközi tőkepiacok, éven belül több trendfordulót is lehetett látni, de összességében mégis azt mondhatjuk, hogy a befektetők számára a 2025-ös év is kedvezően alakult. Az év elején (január-február) a német részvények felülteljesítése meglehetősen látványos volt, a technológiai szektor pedig nem kezdte jól az évet, amit áprilisban a vámok körüli bizonytalanság is tovább erősített. Innentől viszont erőteljes javulás vette kezdetét, a főbb részvényindexek pedig Európában, és Amerikában is pluszban tudtak zárni, nem beszélve a régiós indexekről.

Azt is látni kell, hogy a különböző devizák teljesítménye azért eltérő volt, miközben a dollár gyengülése szinte végig jellemezte az évet. Emiatt azt is mondhatjuk, hogy a 2024-es teljesítményt nem sikerült megismételni, bár összességében azért így sem panaszkodhatnak a befektetők. Tavalyi évindító elemzésünkben is kiemeltük, hogy negatívnak azért nem nevezhetőek a kilátások, 2025-re vonatkozó „top pick” elképzeléseink pedig nem is szerepeltek rosszul:

- 6 mesterlövész (Tesla nélkül): Nem volt egységes a kép, de az Nvidia és főleg az Alphabet nagyon erős teljesítményt mutatott, az átlagos teljesítmény így 25 százalék körülre jött ki. Jól látható a Tesla kismértékű alulteljesítése is, bár az év végére sokat javított, és sikerült 11-12 százalék körül erősödnie. Az S&P 500 17-18 százalékos teljesítményét viszont így is érdemben túlteljesítette a „szegmens”, a Tesla nélkül is.

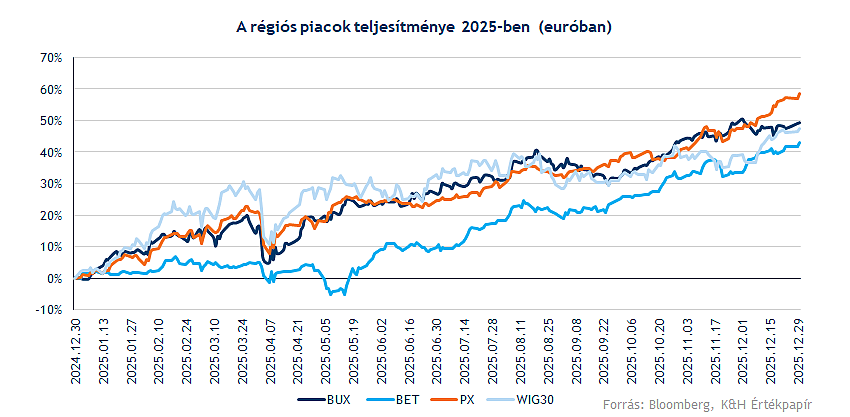

- Régiós és magyar piac: Remekelt a hazai piac a tavalyi évben is, a vezető papírok erősödésének köszönhetően 40 százalékot javított a BUX, ez ráadásul dollárban kifejezve a 68 százalékot is meghaladta végül éves szinten. A régióban is pozitív volt a kép, az MSCI Poland például szintén 68 százalékot erősödött dollárban kifejezve, vagyis érdemi felülteljesítést mutatott a régió Európához képest.

- Arany: Több lépcsőben, de összességében végig erősödött tavaly az arany árfolyama is, egyedül ősszel mutatkozott egy érdemi korrekció, igaz nagy rövid távú megindulás után. Az évet még 2600 dollárnál kezdte a nemesfém, év végre pedig már bőven a 4000 dollár feletti tartományban mozgott, így közel 65 százalékot erősödött dollárban kifejezve.

- Amerikai bankok, befektetési bankok: Erős teljesítményt mutattak tavaly a pénzügyi cégek is az amerikai tőzsdéken, különösen igaz ez a befektetési bankokra, a Goldman Sachs és a Morgan Stanley átlagosan 50 százalékkal erősödött. A klasszikusabb bankpapírok ennél valamivel gyengébbek voltak, de a 40 százalék körüli eredménnyel így is stabilan az S&P 500 felett teljesítettek.

- Kis kapitalizációjú cégek: Nem volt ennyire erős a kép a kisebb cégeknél, végül a Fed kamatcsökkentéseire időben csak később került sor, így a Russell 2000 is alulteljesített az S&P 500-hoz képest. Ezzel együtt így is több mint 12 százalékot javult éves szinten, vagyis visszaesésre itt sem került sor.

- Légiipar: A légitársaságok is kicsit gyengébben szerepeltek, főleg az év első fele sikerült csalódást keltően. Bár az árazás továbbra is alacsony, láthatóan a lendület tér vissza ezekbe a papírokba, az átlagos teljesítmény pedig végül 11-12 százalékos növekedést mutatott. Év közben sokáig negatív teljesítményt produkált, de az év vége igen erősre sikerült, vagyis láthatóan sokat javult a kép.

- Mesterséges Intelligencia: Bár sokan számítottak az AI-rali kifulladására már 2025 elején is, erre végül nem igazán került sor a tavalyi évben, sőt, sok esetben 2025 második felében is láthattuk a jelentős emelkedést. Bár azóta történt némi korrekció, az AI-kapcsolt vállalatok szűkebb és tágabb értelemben is kedvező éven vannak túl, a vezető részvények, vagy éppen a szektor teljesítményét tükröző indexek 12-15 százalék körüli pluszt mutattak, noha láthatóan a nagy felülteljesítés azért nem jött össze a piaccal szemben.

Összességében tehát a „top pick” elképzeléseink szép eredményeket produkáltak dollárban kifejezve, érdemi felülteljesítéssel párosulva. Bár nem tökéletes egy ilyen összehasonlítás, a fenti lista átlagos eredménye 34 százalék körüli dollárban kifejezett eredményt mutat, ami összevetve az MSCI All Country World Index 22 százalékos eredményével jelentős felülteljesítést mutat. Még akkor is érdemi pluszt láthatnánk, ha forintban néznénk ezeket az eredményeket, a forint 18 százalékos dollárral szemben mutatott remek teljesítménye után is 10 százalék körüli elméleti eredményt látnánk.

A fenti lista után azonban forduljunk rá a 2026-os évre, mivel számtalan érdekesség található a mostani időszakban is. Nézzük tehát a 2026-ra vonatkozó „top pick” elképzeléseinket, a korábbi évekhez hasonlóan ismét 7 témát kiemelve. (Természetesen 1 év múlva ezeket is megvizsgáljuk majd, a korábbi évekhez hasonlóan, hogy milyen teljesítményre voltak képesek ezek a sztorik.)

- 1) Arany

- 2) Régiós és magyar piac

- 3) Európai bankok

- 4) A „Magnificent Seven” részvények

- 5) Felhőszolgáltatások

- 6) Elektromos hálózat

- 7) Egészségügyi szektor

1) Arany

Remekül szerepelt 2025-ben az arany árfolyama, ezzel pedig olyan erős strukturális trend azonosítható, ami az elmúlt 40 évben sem sűrűn fordult elő. 2025 elején már az akkori évindító anyagunkban is beemeltük a „top pick” elképzelések közé az aranyat, végül közel 65 százalékot tudott erősödni az év során. Különösen meglepőnek tűnhet ez annak függvényében, hogy már 2024-ben is majdnem 30 százalékot tudott erősödni, illetve 2023-ban is két számjegyű plusz mutatkozott.

A befektetők így részben szkeptikusak lehetnek azt illetően, hogy 3 ennyire erős egymást követő év után képes lehet-e 2026-ban is jól szerepelni az arany, vagy éppen az ezüst. Ha például a gördülő 2 éves hozamokat nézzük, akkor az arany kapcsán az elmúlt időszakban már duplázódást láthattunk, a 80-as évek eleje óta pedig ilyen nem fordult elő. Még a kedvezőbb, 2000-es évek közepét jellemző időszakban, illetve a 2010-es évek elején sem, bár hosszabb távon nézve azért így is többszöröződést mutattak az árfolyamok, vagyis bár a 2 éves hozamok nem mutattak hasonló értéket, 3, vagy éppen 5 éves távon vizsgálódva azért láttunk hasonló periódust.

Ezzel együtt azt jól jelzi a fenti összehasonlítás, hogy nagyon ritka időszak van az arany mögött, ami esetében az előretekintő hozamok jelentősen mérséklődtek a múltban hasonló periódusok után. Ugyanakkor úgy véljük, olyan hosszú távú változásokat láthatnak a befektetők, ami az arany és a nemesfémek vonzerejét nem rövid vagy épp középtávon, hanem hosszú távon is érdekessé teszi.

A nemzetközi piacokon ugyanis a 2020-as évtizedre jellemző emelkedettebb infláció részben továbbra is fennáll, bár az elmúlt években csökkent valamelyest, de a 2010-es évekre jellemző alacsonyabb szint látszólag nem tért még vissza. Az arany számára annak természetes hedge-szerepe miatt ez inkább kedvező jelenség, ami az utóbbi években az árfolyamban is tükröződött.

Az elmúlt időszakban ráadásul még a dollár is gyengülést mutatott, noha a 2025-ös év második felében már nem volt olyan mértékű, mint az elsőben, illetve az év utolsó hónapjai is már az oldalazásról szóltak. Az arany árfolyamát összességében inkább a dollárral szemben figyelik, annak gyengesége miatt viszont így az aranyat is segítő jelenségről van szó. Az is érdekes továbbá, hogy 2024 végén nem látszódott az akkor érezhető dollárerő következtében az arany nagy gyengesége, az utána következő fordulat pedig 2025-ben jelentősen segítette az arany árfolyamának növekedését.

Az amerikai Fed közben továbbra is egy monetáris lazítás ciklusában van, amit még 2025 őszén kezdett el. Egyelőre 3 kamatvágásra került sor, ugyanakkor a piaci árazások alapján további 1-2-3 kamatvágás jöhet még, vagyis a ciklusnak vélhetően a második felében járhatunk, de kérdéses, hogy pontosan milyen lefutás mellett. A dollárkamatok csökkenése értelemszerűen kedvező a finanszírozási költségek csökkenése miatt a vállalatok számára, illetve a gazdasági növekedés kapcsán is pozitívumként említhető. Ugyanakkor az arany számára is pozitívumot jelent, tekintve, hogy az alternatíva kockázatmentes hozamok csökkenésével az arany „kamat nemfizetése” is kevésbé jelent hátrányt, vagyis egy negatívumot jelentő tényező fontossága csökken ilyen esetekben.

A monetáris politikai változások következtében a részvénypiacok és a kötvénypiacok közötti korreláció is mintha megerősödött volna az utóbbi időszakban, sok esetben a kamatcsökkentések a meglévő kötvényportfóliók javulásával jár, de párhuzamosan a részvénypiacra is pozitív hatást gyakorol. A két eszközosztály közötti korreláció erősödésével viszont a portfóliókra gyakorolt jótékony diverzifikációs hatás egy része is elveszik, amit láthatóan más alternatív eszközök erősödésével próbálnak meg ellensúlyozni a befektetők. A nemesfémek kapcsán is látszódhat ez a hatás, ami ebben az esetben a keresleti oldalt erősítheti.

Meg lehet még említeni a technikai képet is, ami szintén látványos változáson ment át az arany esetében. Jól látható, hogy 2025 áprilisa és augusztusa között konszolidációt mutatott az árfolyam, a korábbi nagy emelkedését pihente épp ki az arany. Az őszi nagy megindulás előtt tehát komoly bázist épített ki, ugyanakkor az onnan érkező 27-28 százalékos emelkedés után is szükség volt láthatóan egy kis időre, hogy oldalazással, korrekciós szakasszal „pihenje ki” az arany a nagy megindulását, és az indikátorok is újra normalizált szinteket mutassanak. Most láthatóan 4000 dollár körül erős támaszokra lelt az arany, látszólag sikeresen tesztelte a szinteket, azóta pedig már ismét a főbb mozgóátlagok fölé került.

Az arany heti grafikonja (2025. 01. 07. 10:55)

Forrás: TradingView

Ha az ezüstre pillantunk, ott is hasonló folyamatokat lehet látni a technikai képen, szintén két évnek sem kellett eltelnie ahhoz, hogy duplázzon az árfolyam. Ráadásul 2025 áprilisától kezdődően még felülteljesítést is mutatott az ezüst árfolyama, sok esetben pedig a piaci kapitalizáció alapján itt még jókora tér is lehet, ami az arany kapcsán adott esetben már korlátozó tényezőként szoktak emlegetni a nemesfémeket követő elemzők. Ezzel együtt az elmúlt hetek meredek emelkedése azért jelentős volatilitást eredményezett a piacokon, így rövid távon azért némi túlvettség látható például még a heti grafikonon is, dacára a fundamentális tényezőknek.

Az ezüst heti grafikonja (2025. 01. 07. 10:55)

Forrás: TradingView

A kínálati szűkösség, vagy éppen az ipari felhasználás oldaláról az erős kereslet szintén fundamentális tényező lehet, miközben az arany kapcsán többször az értékmegőrzési szerepet emelik ki. Ezzel szemben pedig az ezüstnél kiemelhető, hogy a technológiai változásokból is nagyobb erővel profitálhat. Ezek miatt az ezüst is izgalmasnak tűnik 2026 legelején, noha vélhetően az aranyhoz képest valamivel volatilisebb mozgás is elképzelhető, amit kockázatként azért ki kell emelni.

Összességében tehát a nemesfémek azért továbbra is izgalmasnak tűnnek 2026 elején, így bekerült az arany az idei „top pick” elképzelések közé is, de az ezüst is hasonló mozgást produkálhat. Bár remek évek vannak a nemesfémek mögött, a trendek egyik évről a másikra pusztán az évszám változása miatt nem biztos, hogy megváltoznak, főleg ha erős fundamentális hajtóerők vannak mögötte. Az utóbbi hetek emelkedett volatilitása viszont rövid távon jelentős kockázat lehet a nemesfémek kapcsán.

2) Régiós és magyar piac

Összességében erős évet zártak tavaly a nemzetközi piacok, bár a 2024-es teljesítményt sok esetben már nem tudták felülmúlni a főbb indexek. Ez a kijelentés azonban több régiós piacra, köztük a magyar tőzsdére vonatkozólag sem állja meg a helyét, hiszen a gyengébb 2022-es esztendő óta erőteljes javulás bontakozott ki a régión belül, és tavaly is folytatódott a pozitív trend. A kedvező kilátások, az erős fundamentumok, valamint a támogató piaci hangulat akár az idei évben is felülteljesítést eredményezhetne, így az idei „top pick” listánkban helyet kap a magyar, illetve a régiós piac is.

Röviden érdemes visszatekinteni, hogyan is teljesítettek a régió részvénypiacai az elmúlt év során. A könnyebb összehasonlítás érdekében egységes devizában (euróban) számolt teljesítményeket érdemes elsősorban áttekinteni, ebben az esetben is látható, hogy a magyar BUX index még ebben az erős mezőnyben is kiemelkedően tudott teljesíteni, 49 százalékos emelkedést (euróban) elérve ezzel. Régiós szinten a pénzügyi szektor, a telekommunikációs szektor vagy az energiaszektor is nagy erőt mutatott, amely nemcsak a magyar, de a cseh vagy a lengyel részvénypiacot is segítette.

A kelet-közép-európai régió felülteljesítését támogathatják a kedvező növekedési kilátások, miközben a gyengébb dollár is támogató környezetet teremthet a feltörekvő piacokon, ez általánosan is sokszor előfordul a statisztikai adatok vizsgálata során. A külföldi tőkebeáramlás tovább javulhat, amit a gazdasági stabilitás és a mérsékelt inflációs környezet is erősíthet. Az alacsonyabb energia- és nyersanyagárak enyhíthetik a költségnyomást, így új növekedési lehetőségek nyílhatnak a régióban. Szektorális szinten a pénzügyi és az energiaszektor súlya kiemelkedő a CETOP indexben, előbbi több mint 50 százalékot képvisel. Tehát az erős hitelezési folyamatok, a piaci stabilitás és a kedvező növekedési kilátások is támogatást nyújthatnak.

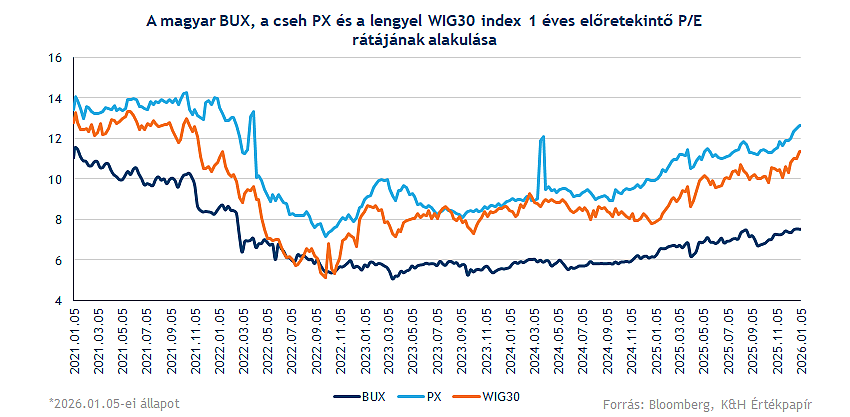

A régiós alulértékeltség nem újdonság, hiszen a múltban is rendre érdemi diszkont mutatkozott a fejlett piacokhoz képest. Kiemelendő, hogy az egyéves előretekintő P/E rátákat tekintve még csak most jutottak vissza az indexek a 2021 végi szintek környékére, vagyis bár dinamikus növekedési tendenciát láthattak a befektetők az elmúlt évek során a régiós piacon, az értékeltség továbbra sem magas. A javuló értékeltség mellett viszont a magyar piacon még nem látható látványos megugrás, ez viszont adott esetben a potenciális tér mértékét illetően is kedvező lehet.

A régión belül érdemes kicsit bővebben a hazai blue chipeket is megvizsgálni. A blue chipek üzleti modelljei között jelentős eltérések fedezhetők fel, amelyek egyrészt iparági sajátosságokból adódnak, másrészt a földrajzi kitettség vagy a különböző devizahatások is szerepet játszhatnak.

- OTP: A bankcsoport profitjának jelentős hányada a külföldi leánybankoktól származik, így a régiós növekedés az OTP szempontjából is kiemelt jelentőséggel bír. Emellett a kamatmarzsok normalizációja után nagy mérséklődés nem várható középtávon, a piac jelenleg további kamatvágást nem vár az EKB felől sem idénre, miközben az erős hitelezési trendek akár javíthatják a bankszektor profitabilitását is.

- Mol: Az elmúlt időszakban tapasztalt energiapiaci normalizáció a Mol kapcsán is nagyobb kiszámíthatóságot, stabilizációt eredményezhet hosszabb távon. Ugyan az energiaárak alakulása hatással van a Mol eredményességére, de az erős kitermelés, a magas finomítói marzsok és a stabil fogyasztói igény ellensúlyozni tudják a csökkenő olaj-, és gázárak hatását, további növekedést hozva el ezzel.

- Richter: A tavalyi év során a kedvezőtlen devizahatások nem nyújtottak nagy segítséget a Richter számára, amely a blue chipek között is lemaradónak számított a magyar piacon. Ugyanakkor például dollárban számítva azért nem szerepelt rosszul az elmúlt 2 évben, az amerikai egészségügyi szektorral összevetve is ezt láthatjuk. Az eredménytermelés változatlanul erősnek tűnik, és bár a profit jelentős hányada a Vraylar-nak tulajdonítható, de a folyamatos diverzifikáció és fejlesztések a többi szegmens javulását eredményezhetik idővel.

- Magyar Telekom: Nagymértékű profitnövekedésre volt képes az előző negyedévek során is a Telekom, azonban az idei évben a magas bázishatás, valamint az inflációkövető díjkorrekció szüneteltetése már kisebb teret biztosít a dinamikus növekedés előtt. A költséghatékonyság javítása, a kisebb ütemű, de stabil bevételnövekedés azonban hosszabb távon is fenntarthatónak tűnik, amely további profitnövekedéshez, valamint a részvényesi juttatások emelkedéséhez vezethet.

A fentiek értelmében a magyar BUX index kapcsán is inkább optimisták lennénk, miközben a céget követő intézményi elemzők konszenzusa is meghaladja az aktuális árfolyamokat. Persze a fentiekhez támogató nemzetközi piaci hangulatra, valamint kedvező régiós szintű kilátásokra lenne szükség, az viszont látható, hogy a relatíve gyengébb dollár a múltbeli statisztikai adatok alapján általában kedvező szokott lenni a feltörekvő régiók tőkevonzási képességét illetően, és a 2025-ös évben is mintha láttuk volna ezt a trendet érvényesülni.

Így a magyar részvénypiac mellett akár a cseh PX index, vagy a lengyel WIG 30 index is felülteljesítésre lehetne képes, ebben az alacsonyabb értékeltségi mutatószámok, a gyengébb dollár, a kedvezőbb növekedési kilátások is szerepet játszhatnak.

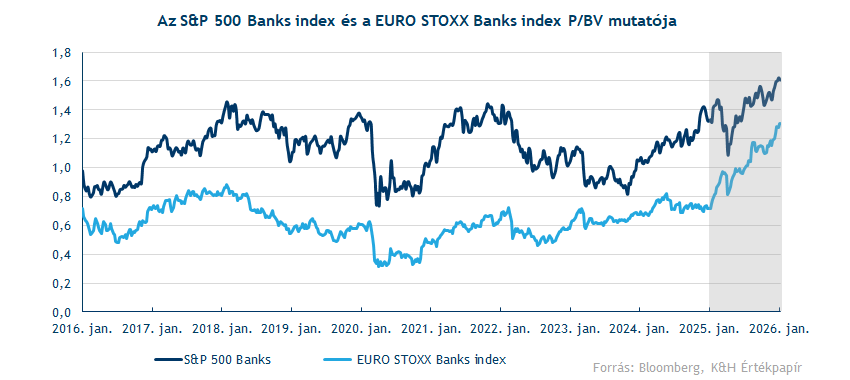

3) Európai bankok

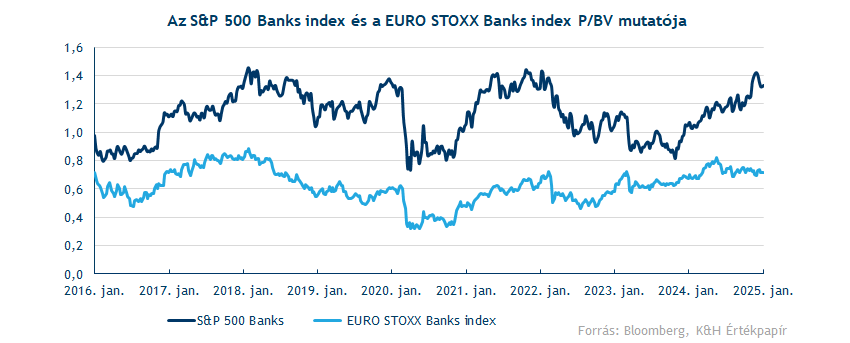

Ha visszatekintünk a 2025-ös évre, az európai bankszektor számított az egyik kimagasló részpiacnak, amit jól jelez, hogy a STOXX Banks index 77 százalékos pluszban zárta az évet osztalékokkal együtt. Pedig az európai bankrészvények várható teljesítménye kapcsán igen sok kérdőjel volt a tavalyi év elején. Felmerülhet tehát kérdésként, hogy akkor mik is voltak azok a tényezők, amik hozzájárultak ehhez a kiemelkedő teljesítményhez.

Az első tényező az európai bankszektor alacsony értékeltsége volt. Ha az amerikai bankszektorral hasonlítjuk össze, látható, hogy az európai bankrészvények jóval az amerikai társak értékeltségi mutatói alatt forogtak tavaly év elején könyv szerinti megközelítés alapján (P/BV), miközben a profitabilitásban (ROE) közel sem volt ekkora lemaradása az európai bankoknak.

Ez a differencia egyébként már évek óta fennáll, de egy éve jelentős mértéket öltött, így ezt követte egy kisebb normalizáció, ami az európai piacok felülteljesítésével is lendületet kaphatott. Az év elején látható volt, hogy a német piac jelentős felülteljesítést mutatott az amerikai tőzsdéhez képest, a potenciális német stimulussal kapcsolatos várakozások is erősödtek, miközben az amerikai részvények körüli bizonytalanság és kockázatok erősödése pedig az európai alulértékeltebb szektorokra is jobban ráirányíthatta a figyelmet. Ráadásul az év első felében relatíve magas kamatkörnyezetet élvezhettek a bankok, segítve a magas profitabilitás megőrzését, továbbá a kereskedési bevételek terén sikerült erős első félévet zárniuk az európai bankoknak is.

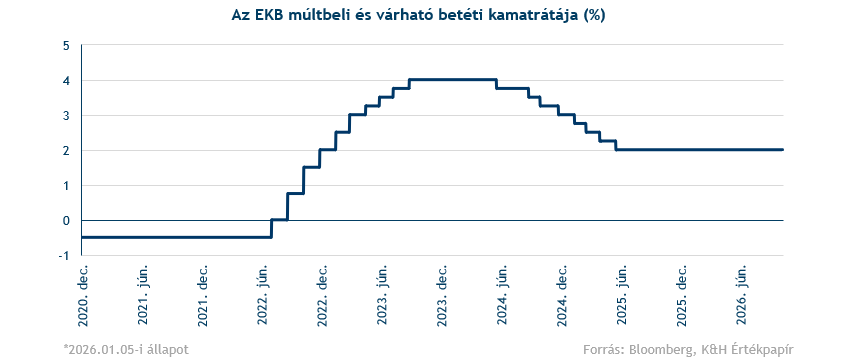

Azt már a 2025-ös harmadik negyedéves jelentésekben is láthattuk, hogy a nettó kamatmarzsok romlása megakadt. Az EKB június óta nem vágott az irányadó kamatrátákon, így a bankok kamatmarzsa sem romlott érdemben ebben az időszakban. A jelenlegi várakozások alapján pedig az idei évben nem várható már jelentős kamatcsökkentés az EKB részéről, az irányadó betéti kamatráta 2 százalékon maradhat a piaci árazások alapján, ami tehát az európai bankok nettó kamatmarzsának várható alakulása szempontjából kedvező lehet.

Tehát a nettó kamatmarzs-romlás megállhat az európai bankok esetében, ami segíthet megőrizni az erős profitabilitást. Mindeközben a hitelpiacok stabilitásról árulkodnak, a tőkemegfelelési mutatók igen erősnek nevezhetőek az európai bankok esetében. Ugyan az európai bankszektor értékeltségi mutatói megemelkedtek a fentebb említett tényezőknek köszönhetően tavaly januártól, de az amerikai társakkal szemben változatlanul fennáll a diszkont.

A bankok tehát erős pozícióban vannak Európában, a nettó kamatmarzsok romlása várhatóan lelassulhat vagy megállhat, miközben az eszközállomány növekedése is folyamatos. A kérdés inkább az, hogy az európai gazdasági növekedés is segítheti-e például a vállalati hitelpiac fellendülését. Az EU esetében 2025-ben azt láthattuk, hogy igencsak megoszlottak a teljesítmények az egyes tagországok között. Míg a déli államokban, Spanyolországban és Görögországban akár 2-3 százalékos GDP-növekedés volt jellemző az első 9 hónap során, addig Németországban éppen csak növekedni tudott a gazdaság.

2026 viszont már kedvezőbben alakulhat, Németországban 1 százalékos, míg az EU-ban átlagosan 1,4 százalékos növekedésre van kilátás a Bloomberg konszenzusa alapján. Az energiaárak alapvetően kedvezően alakultak a tavalyi évben, az olajárak csökkenése mellett az európai gázárakban is további konszolidáció volt megfigyelhető. Az alacsonyabb energiaármix tehát alacsonyabb gyártási/termelési költségeket is eredményezhet, ami az európai ipar számára kedvező fejlemény lehet.

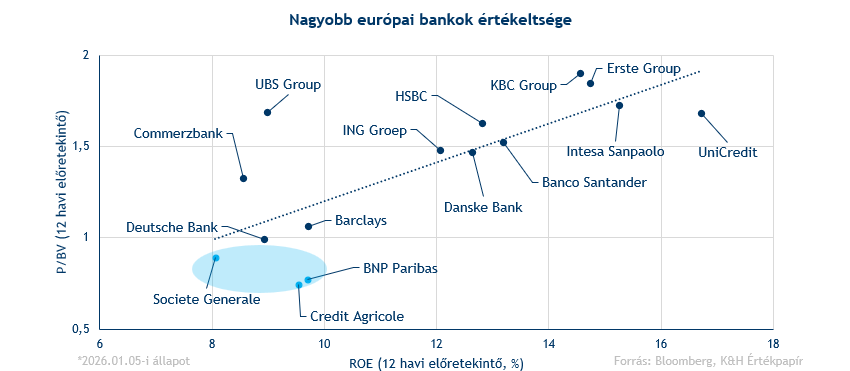

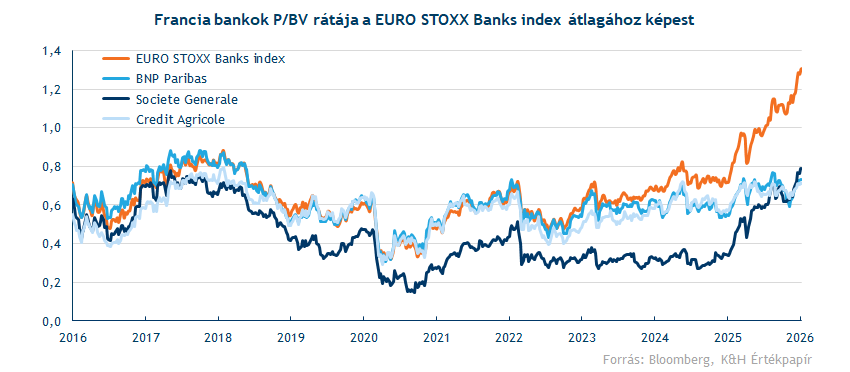

Ha az egyes bankokat nézzük, elmondható, hogy maradtak még olyan szereplők, ahol nem láthattunk olyan nagy mértékű emelkedést tavaly az értékeltségi mutatók tekintetében. Ha az európai bankok értékeltségi mutatóit vizsgáljuk, egy ország láthatóan kitűnik a többi közül. Ez nem más, mint Franciaország, ahol a három piacvezető bank (Credit Agricole, BNP Paribas, Societe Generale) részvénye igen érdekes értékeltségi mutatók mellett forog 2026 elején is.

A relatív alulértékeltség tetten érhető akkor is, ha csak a könyv szerinti értékhez történő összehasonlítást vesszük figyelembe, de a ROE figyelembevételével még szembetűnőbb az értékeltségbeli elmaradás. Ezt a diszkontot több kockázati tényező is erősíti, így annak ellenére, hogy a francia bankok körében is jelentős profitemelkedés volt tapasztalható tavaly, a részvényárfolyamok nem teljesen követték le a fundamentális javulást.

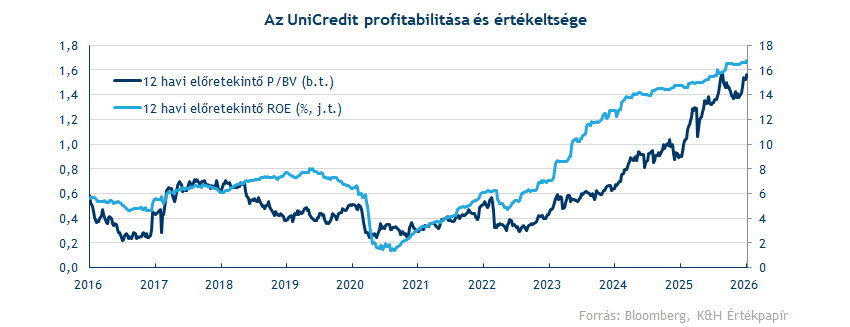

Olaszországban az egyik nagy tőzsdei sztorit tavaly az UniCredit emelkedése adta, de az olasz bank fellendülése már korábban, 2021 környékén megindult. Az Unicredit jelenlegi vezérigazgatója, Andrea Orcel több reformot is bevezetett a bankcsoporton belül, a működési költségeket optimalizálni tudta a bank a vezetése alatt, emellett pedig a nagyobb jövedelmezőséget jelentő üzletágak felépítése is fontos szerepet kapott. Emellett terjeszkedni is tudott a bank, a német Commerzbankban például 29 százalékos tulajdonrészt szerzett. Ezeknek a lépéseknek (és természetesen a megemelkedett kamatkörnyezetnek) köszönhetően az UniCredit profitabilitása jelentős mértékben megugrott, így a 12 havi előretekintő sajáttőke-arányos megtérülés (ROE) a 2021-es 4 százalék körüli szintekről mostanra már 16 százalék fölé nőtt. Mindeközben a részvény értékeltsége is emelkedett persze, így az UniCredit papírja a saját tőke 1,7-szeresén (12 havi előretekintő becslés alapján) forog, ez viszont még mindig nem kiemelkedő szint a bank által felmutatott profitabilitás mellett.

Összességében tehát elmondható, hogy vannak még érdekes európai bankrészvények kecsegtető értékeltségi szinteken, miközben a szektor fundamentumai stabilitásról árulkodnak, ezek mind segíthetik a szektor összesített teljesítményét. A tavalyi emelkedés ellenére az európai bankok átlagos értékeltségi szintje még mindig elmarad az amerikai társakéhoz képest, emellett a profitabilitás is sokat javult az elmúlt években az európai bankok körében, így a szektor bekerült idei „top pick” elképzeléseink közé.

4) A „Magnificent Seven” részvények

Talán kismértékben már meghaladta az idő a „7 mesterlövész” részvények korszakát a befektetői nagy sztorik tekintetében, legalábbis az utóbbi időben az AI térnyerése mellett már sokszor a kisebb cégek kerültek fókuszba, egyes speciális iparágakban. 2025 elején ráadásul nem is teljesítettek jól ezek a cégek, a méretükben is hatalmasnak számító vállalatok részvényei alapvetően mínuszba kerültek, illetve az amerikai részvénypiac alulteljesítése is nagyban összefüggött ezekkel a cégekkel, egyfajta rövid, de negatív korszakként jellemezve a 2025 első negyedévét.

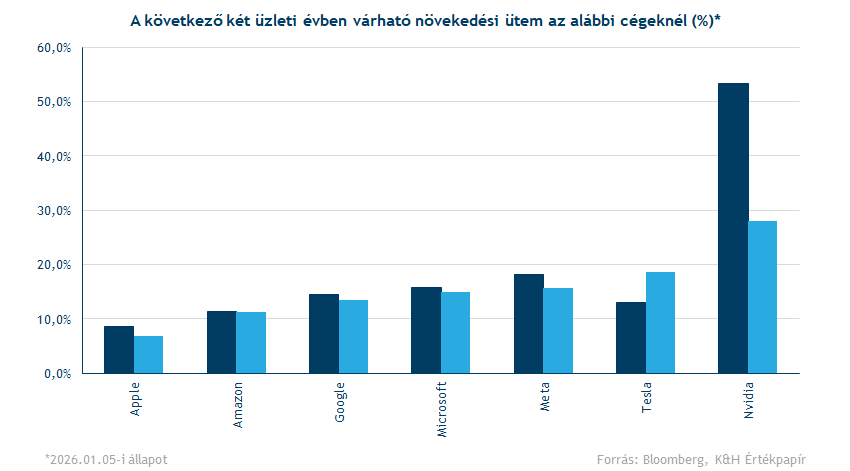

Ugyanakkor ahogy fentebb is említettük, az év egészét így is igen erősen zárták a vezető amerikai mega-cap cégek. Ha az átlagos teljesítményt nézzük, akkor több mint 20 százalékot sikerült javítani dollárban kifejezve. Látni kell viszont, hogy a mezőny viszont korántsem egységes, az Amazon-Tesla-Meta-Apple-Microsoft ötösfogata bár erősödött, viszont érdemi nagy pluszt csak az Nvidia és az Alphabet mutatott. Igaz, utóbbi azért jelentős mértékben erősödött, több mint 65 százalékkal, ami ilyen méret mellett azért jelentős eredménynek számít.

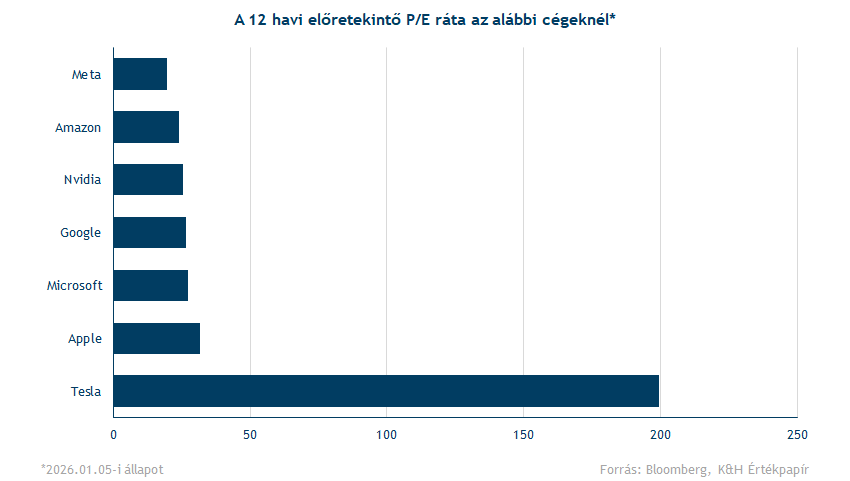

A háttérben lévő fundamentumok összességében erősnek tűntek tavaly, és úgy gondoljuk, hogy változatlanul fennáll ez a helyzet, emiatt is írunk bővebben erről a témáról. Az elmúlt időszakban gyakran jelennek meg aggályok azt illetően, hogy az AI-kapcsolt cégek értékeltsége mennyire megalapozott, mennyire nevezhetőek indokolhatónak, ugyanakkor látni kell, hogy ezeknek a cégeknek az értékeltsége közel sem nevezhető magasnak. Nagy változásra nem került sor az elmúlt években, a fundamentumok ugyanis tudták tartani a lépést az árfolyamok emelkedésével, ha a Teslát nem számoljuk, akkor a 6 másik nagypapír átlagos előretekintő P/E rátája továbbra is 25-26 körül van. Ez alacsonynak nem nevezhető ugyan, de egyes alszektorokban ennél jóval magasabb számok is láthatóak. Közben a dekompozíciós ábrák is azt mutatják, hogy az árfolyamok jó teljesítménye mögött jelentős mértékben húzódik meg a nyereség javulása.

Az értékeltséget persze érdemes összevetni a növekedési lehetőségekkel, ez alapján látható, hogy szinte valamennyi részvény kapcsán komoly növekedésre lehet kilátás, illetve az egy évvel ezelőtti állapothoz képest sem látszik látványos lassulás. Az Apple kapcsán várják a legalacsonyabb növekedést az elemzők, viszont itt is 7-8 százalékot lehet látni, míg az Nvidia felfelé szintén kilóg a sorból, a következő üzleti évre közel 50 százalékos bővülés jöhet, ami után még további 25 százalékra lehet kilátás. Látni kell, hogy a többi vállalatnál 10-20 százalék közötti éves bevételnövekedésre lehet kilátás, ami szintén nem alacsony érték, és az értékeltség kapcsán is komoly üzenet lehet, látszólag tehát folytatódhat a fundamentumok javulása.

A fentebb említett értékeltségi kérdések, illetve a növekedéssel kapcsolatos várakozások természetesen összefüggenek a monetizációs lehetőségekkel is. Az viszont pont ezeknél a cégeknél látszik látványosan, hogy jelentős eredménytermelésre képesek már most is, miközben a méretből adódóan egyes (gyengébben, vagy időben majd később termőre forduló) projekteket a csoportszintű számok is képesek jól elfedni. Egy-egy próbálkozás és akár gyengébben sikerülő projekt tehát nem tudja jelentősen rontani a profitabilitást és a befektetői bizalmat sem, miközben a nagy cégméret a tőkepozíció kapcsán is izgalmas lehetőségeket teremt, legyen szó akár organikus fejlesztésekről, akár az elmúlt időszakban egyre népszerűbb felvásárlásokról vagy izgalmas cégekben történő részesedések megszerzéséről.

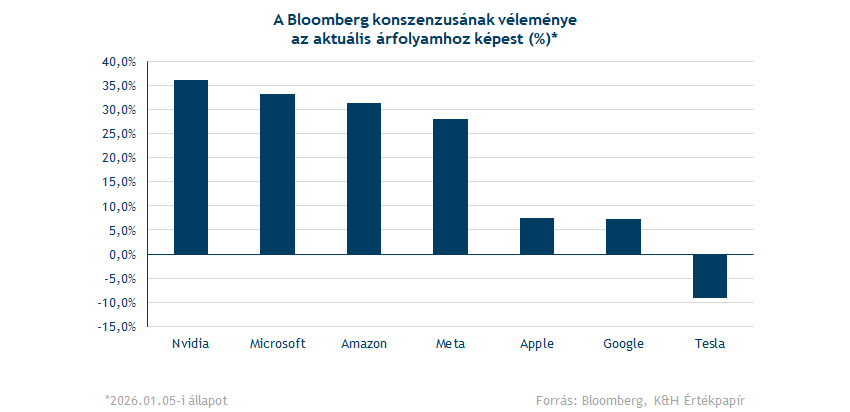

A cégek között persze a tavalyi év jó szereplése után azért vannak különbségek, látva legalábbis a cégeket követő intézményi elemzők véleményét. A mezőny ugyanis meglehetősen kettős, illetve inkább hármas, ugyanis a Tesla kapcsán változás nincs, és továbbra is inkább alacsonyabb célárak láthatóak. Ezzel együtt az előző évben azért így is tudott erősödni a papír, miközben a robotaxi körüli hírek meglehetősen érdekesek voltak az utóbbi időszakban, így 2026-ban akár jobban fókuszban is kerülhet a papír. Az Apple és az Alphabet a tavalyi jó szereplése után már a célárakhoz közeli árfolyamig jutott, az értékeltség is javarészt mutatja, hogy a prémiumok mértéke a 3-5 éves historikus 1 szórásnyi távolság közelében van, pozitív értelemben. Az Amazon-Microsoft-Meta-Nvidia kapcsán viszont továbbra is nagy a különbség, 30-40 százalékos felértékelődési potenciál látható a Bloomberg elemzői konszenzusában, ami az értékeltséggel, vagy épp a növekedési várakozásokkal együtt vizsgálva is érdekes képet mutat.

A monetizáció kapcsán az is felmerül, hogy egyelőre nem látszik még tisztán, hogy az előfizetéses, vagy éppen a használat-alapú üzleti modellek lesznek sikeresek, különösen, ha AI-kapcsolt megoldásokról van szó. A mega-cap cégek viszont élen járhatnak ezen üzleti stratégiák sikeres implementálásában, hiszen nekik az erős tőkepozíció kapcsán több idejük és türelmük lehet arra, hogy megtalálják az optimális megoldásokat, illetve könnyebben érhetnek el a kritikus tömegeket is. Bár a monetáris politikai lazítás a finanszírozási környezet lazulásához vezet, ez pedig elvileg a kisebb kihívók számra is előnnyel járhat, arról aligha beszélhetnénk, hogy a 2010-es évekre jellemző „null-kamatkörnyezet” térne vissza a Fed részéről, vagyis a tőke költsége azért látható marad.

A fentebb említett cégek ráadásul különböző területeken adaptálhatják ezeket az AI-megoldásokat, vagyis nem feltétlenül egymás elől akarnak minél nagyobb szeletet kihasítani a növekvő tortából:

- Az Amazon a logisztika, vagy éppen az e-kereskedelem, illetve a felhő alapú szolgáltatások területén

- A Microsoft inkább a vállalati környezetben, de hasonlóan szoftveres megoldások kapcsán

- Az Apple az okostelefonos ökoszisztéma továbbfejlesztése során, vagy éppen az egészségtudatos-megoldások szoftveres támogatása során

- Az Alphabet a GenAI tekintetében sok megoldást használhat fel, de a felhő alapú szolgáltatásokról sem szabad elfeledkezni

- A Meta szintén inkább a közösségi média, hirdetések, de akár a VR/AR területén is

- Az Nvidia a kulcsfontosságú chipgyártás kapcsán, AI-infrastruktúra építése során

- A Tesla pedig az autóipar területén, legyen szó különböző önvezetési technológiákról, de akár gyártás-technológiáról is.

Láthatóan tehát nem egy-egy szektorról szól csak a nagy mega-cap cégek fundamentális potenciálja, hanem bár hasonlóságokat is tartalmaznak, de mégis inkább eltérő szektorokban, al-szektorokban próbálkoznak ezek a cégek. A tőkepiacon persze várható jelentős együttmozgás is ezeknél a cégeknél, de a fundamentumok területén hosszú távon azért van diverzifikáció is ezek között a cégek között, ami szintén inkább pozitívumnak tűnik. Természetesen az előző mondat egy fontos kockázatra is rávilágít, amit láthattak a befektetők a tavalyi év elején is, egy-egy gyengébb piaci periódus és tech-fókuszú negatívabb hír valamennyi szereplőre átragadhat, ami az együttmozgáson keresztül felerősítő hatással járhat. Ezzel együtt azért úgy véljük, a trendek nem változnak meg pusztán az évszám változása miatt, jelenleg pedig egy tartós, és erős trendet azonosíthatunk, ami rövid távon ugyan járhat volatilitással és bizonytalansággal, de hosszú távon mégis támogatja ezeket a cégeket. A "Magnificent Seven" részvények így bekerültek idén a "top pick" elképzeléseink közé.

5) Felhőszolgáltatások

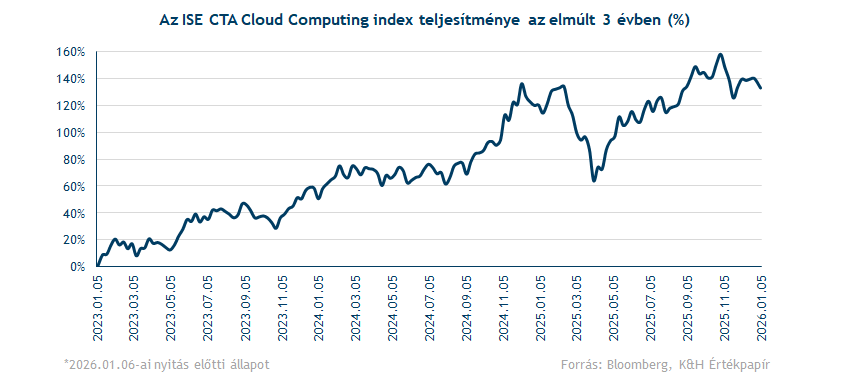

A technológiai szektor összességében azért nem szerepelt rosszul tavaly sem, ugyanakkor több érdekes trend és alszektor is megfigyelhető ezen belül. Ki lehet emelni például a felhőszektort is, ami 2025-ben két számjegyű növekedésre volt képes. Ezt jól szemlélteti az amerikai felhőszektor szereplőit magába foglaló ISE CTA Cloud Computing index alakulása, amelyben több felhőszolgáltatással foglakozó cég is megtalálható.

Az index értéke ráadásul az elmúlt három év részvénypiaci ralija során megduplázódott, vagyis bár hátszél közepette, de összességében jól szerepelt. Az elmúlt évben azonban látványosan nagy ralit nem mutatott más szereplőkkel ellentétben a szektoron belül, noha az indexen belül azért voltak jobb komponensek is. Ezzel együtt egyes papírok között jelentős szórás mutatkozik, ami a kockázatokra is jól felhívja a figyelmet, így egyes népszerűbb trendek mellett továbbra is látható, hogy a szektorokat lekövető indexeknek is lehet létjogosultsága.

Bár a felhőszolgáltatások kapcsán leggyakrabban az adattárolás jut az emberek eszébe, befektetői szemmel nézve a „felhő” ennél jóval többet jelent. Ide tartoznak például a bérbevehető számítási kapacitások és infrastruktúrák is, amelyek iránt továbbra is kimagasló vállalati igény mutatkozik a mesterséges intelligencia által hajtott keresletnek köszönhetően. Az AI-modellek megjelenésével szignifikánsan megnőtt a számítási kapacitások iránti igény, illetve az AI-fejlesztések hatalmas adatigénye miatt a felhőtárhelyek iránt is kiugró kereslet mutatkozik. Az egyes felhőszolgáltató cégek ebből jelentős mértékben tudtak profitálni, amit jól mutat a felhőszolgálatásokhoz kapcsolódó bevételek elmúlt években tapasztalt dinamikus növekedése.

A 2025-ös évben globálisan a felhőinfrastruktúrához kapcsolódó bevételek meghaladhatták a 400 milliárd dollárt a Statista becslése szerint, ami új rekordot jelentene. Csak 2025 harmadik negyedévében (júliustól szeptember végéig tartó időszakban) szektor szinten összesen 107 milliárd dollárt tettek ki a felhőinfrastruktúrához kapcsolódó bevételek a Statista adatai szerint, ami éves szinten 28 százalékos növekedést jelent. Az infrastruktúra viszont a teljes globális felhőbevételeknek csak egy részét teszi ki, a teljes piac pedig például a Goldman Sachs előrejelzése szerint 2030-ra a 2 billió dollárt is elérheti, amihez éves szinten 22 százalékos növekedési ütem társulhat, és amit nagyban támogathat az AI-forradalom a nagybank elemzői szerint.

A felhőbevételeket követően érdemes kitérni a szektor legnagyobb szereplőire, a hiperskálázó vállalatokra is, amelyek egyre meghatározóbb szerepet töltenek be az iparágon belül. Ezek olyan óriásvállalatok, amelyek globális szinten hatalmas fizikai infrastruktúrát (adatközpont-hálózatot) építenek és üzemeltetnek. A hiperskálázás arra a képességükre utal, hogy ezek a techóriások az igényeknek megfelelően bármikor tudják bővíteni (skálázni) számítási kapacitásaikat anélkül, hogy összeomlana az általuk működtetett felhőrendszer.

- A hiperskálázó vállalatok közé tartozik a piacvezető Amazon (AWS), a Microsoft (Azure) és az Alphabet (Google Cloud) hármasa, emellett a Meta is ide sorolható, bár a Meta szerverkapacitását főként saját célra használja bérbeadás helyett.

- Ezek a vállalatok elképesztő előnyre tettek szert a felhőpiacon, mivel a szektor rendkívül magas belépési küszöbbel rendelkezik, egy hiperskála szintű adatközpont-hálózat kiépítése dollármilliárdokba kerül és rendkívül tőkeigényes.

- Ráadásul ezek a cégek költséghatékonyak tudnak maradni azáltal, hogy olyan árengedményeket kapnak a chipgyártóktól és energiaszolgáltatóktól, amelyekkel senki más nem tud versenyezni.

- Legfőbb versenyelőnyük azonban abból fakad, hogy a legújabb AI-modellek futtatásához szükséges számítási teljesítményt szinte kizárólag ők képesek biztosítani.

Azonban több fontos vállalat is van a hiperskálázók mellett a felhőszektoron belül, amelyek markáns növekedésre képesek, így rájuk is érdemes röviden kitérni. Ilyen cég például az Oracle mellett az IBM is, illetve a felhőhálózati specialisták közül az Arista Networks. Speciális szoftvercégek közül még a német SAP, illetve amerikai oldalról a ServiceNow, a Salesforce vagy a Snowflake is megemlíthető, bár ezek a vállalatok a korábban említett techóriásokhoz képest kisebb mérettel rendelkeznek. A legfrissebb adatok szerint (harmadik negyedéves felhőbevételek alapján) az Amazon-Microsoft-Alphabet hármas a felhőpiacon több mint 60 százalékos piaci részesedéssel rendelkezik, őket követi a többi szereplő pár százalék körüli részesedésével.

A jövőbeli kilátásokat tekintve a 2026-os évben tovább folytatódhat a felhőszektor növekedése, még hozzá a következő fundamentumok alapján:

- Az AI fejlesztésekből fakadó erőteljes kereslet továbbra sem lassul, a legújabb AI-modellek betanítása és futtatása exponenciálisan növekvő számítási kapacitást igényel.

- A digitális transzformáció globális trendje miatt egyre több vállalat tér át felhőalapú infrastruktúrára, ami a felhőszolgáltatók ügyfélkörének bővülését segíti.

- A robbanásszerűen növekvő, tárolandó és elemzésre váró adatmennyiség (Big Data) a felhőszolgáltatók adattárolási kapacitásának folyamatos bővítését teszi szükségessé.

A szektor további növekedése körüli kockázatokra is érdemes röviden kitérni a teljes kép érdekében. Egyik ilyen kockázat, hogy gyengébb gazdasági környezetben a vállalatok visszafoghatják az IT-költekezést, ami a felhőszolgáltatókat is érzékenyen érintené. Egyelőre azonban az amerikai gazdaság további erősödésre lehet képes, ráadásul a cégvezetők a BCG kutatása szerint tovább tervezik növelni az IT-kiadásokat. Versenyjogi szempontból gyakori aggály a techóriások piaci dominanciája, bár az ezzel kapcsolatos szabályozói nyomás a Trump-kormányzat idején talán mintha kissé háttérbe szorulna. A leggyakrabban emlegetett bizonytalanság az AI-beruházások megtérülésével kapcsolatos, ugyanis a magas CapEx-költségek nyomást gyakorolhatnak a vállalatok profitabilitására. Bár eddig ezt a nagy techcégek többsége cáfolta magabiztos pénzügyi eredményeivel, magas készpénzállományról és stabil profitnövekedésről tanúskodva, a piac továbbra is élénken figyeli a techvállalatok tőkekiadásainak alakulását.

Összességében tehát a felhőszolgáltatók növekedését 2026-ban is több technológiai és fundamentális trend támogathatja, amit több elemzőház is megerősített. A felhőmegoldások és a felhő-alapú számítási kapacitások iránti erős kereslet hosszabb távon is fennmaradhat, ami megalapozhatja a felhőcégek további bővülését, így bekerültek az idei „top pick” elképzeléseink közé.

6) Elektromos hálózat

A 2023-as év után a 2024-es esztendő, valamint 2025 is sok esetben az AI-hullámról szólt a részvénypiacokon, ami elsősorban a technológiai részvények raliját eredményezte. A legnagyobb nyertes egyértelműen a chipipar volt az Nvidia vezetésével, de a felhőszolgáltatók, illetve az AI-modelleket fejlesztő cégek is kedvező piaci környezetet élvezhettek ezekben az években. Az AI-forradalom viszont a technológiai szektoron is túlmutat, így olyan iparágakban is jelentős keresletélénkítő hatással van, amire elsőre nem is gondolnánk. A változás jelentős mértékű lehet, így a teljes lánc kapcsán érdemes vizsgálódni, valamint sok olyan új iparág és al-iparág létrejöttével is járhatnak a változások, melyek egyes szektoroknál, alszektoroknál nyertesekhez vezethetnek.

Az összes AI-modell kapcsán egy dolog vélhetően közös, mégpedig az, hogy a fejlesztéshez, betanításhoz, működtetéshez használt szerverparkok rengeteg elektromos áramot fogyasztanak, és fognak a jövőben is fogyasztani. A Nemzetközi Energiaügynökség (IEA) alap szcenárió számítása szerint például az adatközpontok globális villamosenergia igénye a 2024-es 460 TWh-ról 2030-ra 945 TWh-ra nőhet. Ez százalékosan azt jelentené, hogy míg 2024-ben a globális elektromos áramkereslet 1,5 százalékát tették ki az adatközpontok, 2030-ra ez az arány már megközelítheti a 3 százalékot.

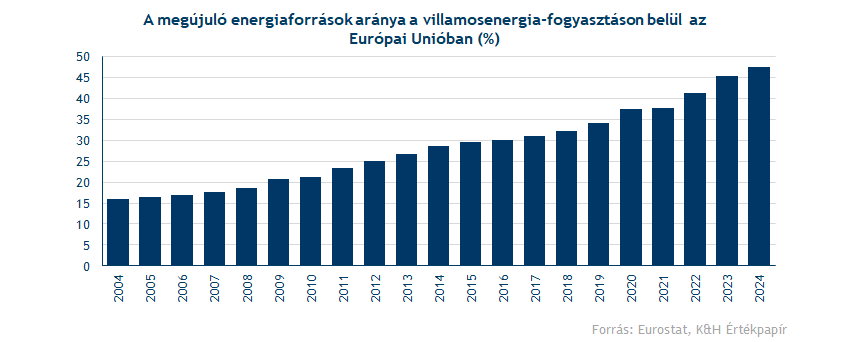

A fentiek függvényében valószínűsíthető, hogy az elektromos hálózatok terhelése folyamatosan növekedhet, ami további fejlesztési igényeket hozhat magával. De ugyanilyen, ha nem még fontosabb változás az utóbbi években a megújuló energiaforrásokra való áttérés. Talán már nem kapott annyira sok médiafigyelmet az elmúlt pár évben a megújuló energia, de 2024-ben az EU-ban már az összes villamosenergia-fogyasztás 47,5 százalékát megújuló energiaforrásokból fedezték. Ez az arány egyébként 2020-ban még csak 37,4 százalék volt az Eurostat adatbázisa szerint, tehát folyamatosan bővülnek a megújuló energiatermelési kapacitások.

Ez viszont azzal is jár, hogy az elektromos hálózatoknak még rugalmasabbnak kell lenniük, mint korábban, hiszen a szél- és napenergia termelés igencsak ingadozó, akár napon belül is. Európában ezek mellett az energiaellátás-biztonság kapcsán is fontos az elektromos hálózatok fejlesztése, illetve egy olyan összefüggő rendszer kiépítése, ami akár országhatárokon átnyúlva tudja kiszolgálni az energiakeresletet, kiegyenlítve például az időjárásból fakadó egyenlőtlenségeket.

A német 500 milliárd eurós stimulus csomag elsősorban a német infrastruktúra (300 milliárd) és a megújuló energiatermelés (100 milliárd) fejlesztésére irányul. Ezt az 500 milliárdot 12 év alatt tervezik elkölteni, a tervek szerint 2026-ban már meg is kezdődhet az állami támogatások folyósítása, miután 2025-ben a tervezés zajlott le. De más országok is jelentős állami pénzeket terveznek infrastruktúrába befektetni, ebben egységes az európai konszenzus. Tehát a következő években fontos szerep hárulhat az európai elektromos hálózat fejlesztésére, ennek kapcsán pedig igen komoly projektek futnak most is.

Kiemelt projektek közé tartozik a nagyfeszültségű vezetékek építése, például Franciaország és Spanyolország között, ennek a kiépítésén olyan vállalatok dolgoznak, mint a Siemens Energy és az ABB. De Németországban jelenleg is több nagyszabású elektromos hálózati fejlesztés zajlik, amelyek célja a megújuló energiaforrások integrálása és az ellátásbiztonság növelése. Az egyik legnagyobb projekt a SuedLink, egy 700 kilométer hosszú föld alatti nagy feszültségű vezeték, amely az északi szélenergia és a norvég vízerőművek áramát juttatja el a dél-német ipari régiókba, és várhatóan 2028-ra készül el.

Emellett az elektromos hálózat rugalmasságára és digitalizációjára is jelentős fejlesztések vannak tervben. Az olyan cégek, mint a Schneider Electric, az Enel, és az Iberdrola is jelentős beruházásokat hajtanak végre a megújuló energiatermelő egységek integrálására. Emellett az elektromos mobilitás infrastruktúra fejlesztése is folyamatosan folyik, Németországban a Masterplan Ladeinfrastruktur 2030 program keretén belül nagy teljesítményű töltőhálózat épül ki az országban, elsősorban autópályák mentén, amelynek kiépítésében az E.ON is közreműködik. Az elektromos hálózat rugalmassága is fontos, ezért akkumulátoros energiatároló rendszerek kiépítése is tervben van, itt az olyan kulcsfontosságú cégek említhetőek meg, mint az RWE és a Siemens Energy.

Európa mellett az Egyesült Államokban is egyre több figyelem hárul az energiacégekre, a tavalyi évben például az egyik tőzsdei sikersztori kis moduláris atomreaktorokat fejlesztő cégekhez kapcsolódott. A nagy techvállalatok ugyanis egyre inkább keresik az olyan karbonsemleges megoldásokat, amik stabil energiatermelést biztosítanak az újonnan kiépülő szerverparkok üzemeléséhez. Ebben a szektorban a Westinghouse a piacvezető cég, amit közel fele-fele arányban a Brookfield Renewable Partners és a Cameco Corp tulajdonol. Emellett kisebb szereplők is megjelentek a piacon, akik a kifejezetten a kis moduláris reaktorok fejlesztésén dolgoznak, ilyen például a NuScale Power és az Oklo is.

De várhatóan nem csak az atomenergia jelenti a jövőt az energiatermelésben, 2026-ban a dekarbonizáció és a megújuló energiaforrások integrálása továbbra is kulcsfontosságú trend lesz az Egyesült Államokban. Ezen olyan nagyvállalatok tevékenykednek, mint a NextEra Energy, Duke Energy és Southern Company.

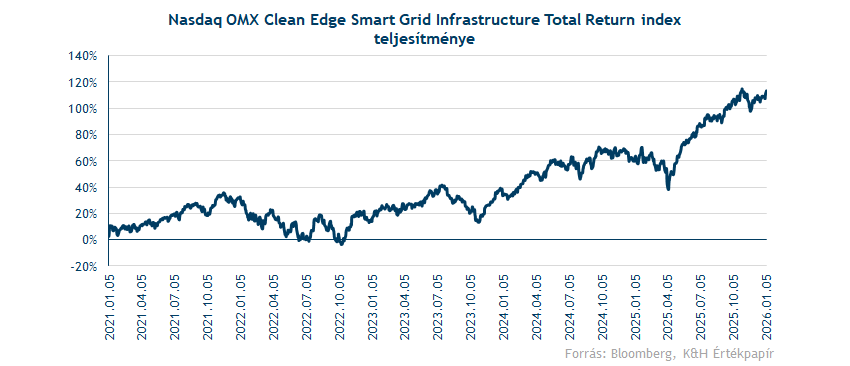

Az elektromos hálózatok fejlesztése tehát globálisan egy nagyon fontos trend lehet a következő években, az energiaforrás típusától függetlenül. A tavalyi évben egyébként már megindult az emelkedő trend az elektromos hálózat szektoron belül a fenti tényezőknek köszönhetően. Ezt jól mutatja a Nasdaq OMX Clean Edge Smart Grid Infrastructure index (ticker: QGDN) teljesítménye is, ami a tavalyi évben közel 30 százalékot tudott emelkedni. Várhatóan ez a trend pedig 2026-ban is folytatódhat, hiszen az AI adatközpontok megnövekedett energiaigénye és a zöld átállás további elektromos infrastruktúra fejlesztéseket fog igényelni, stabil keresletet biztosítva ezáltal a szektornak.

Ha a szektor fundamentumait vizsgáljuk elmondható, hogy stabil kilátások mutatkoznak az idei évben. Az értékeltség tekintetében nem mutatkozik jelentős eltérés például az S&P 500-hoz képest, tehát a 22-es 12 havi előretekintő P/E ráta mutatkozik a QGDN index esetében is. Egyébként a profitnövekedési várakozások is egyezőséget mutatnak, a Bloomberg konszenzusa idénre évi 13-14 százalékos EPS növekedést mutat mindkét index esetében. A hálózatok fejlesztése tehát kulcsfontosságú lehet a következő években, emiatt a téma bekerült 2026-os „top pick” elképzelésink közé.

7) Egészségügyi szektor

Ugyan tavaly sokáig alulteljesítőnek számított az amerikai egészségügyi szektor az S&P 500 indexhez képest, de az őszi időszakban új lendületet gyűjtöttek a nagyobb egészségipari részvények, ami szektor szinten is kedvező eredményeket hozott. A 2024-es csúcsok közelébe így is csak év vége felé ért fel újra az egészségügyi szektor index, hiszen több akadályozó tényező is gátat szabott évközben az emelkedés előtt:

- A vámok körüli bizonytalanság sokáig nyomás alatt tartotta a szektort, mivel felmerült a magasabb szektorális vámok lehetősége. Az utóbbi időben azonban némileg enyhülni látszik a nyomás, bár a bizonytalanság továbbra sem tűnt el teljesen, ez pedig hosszabb távon azért kockázat maradhat.

- A gyógyszerárak csökkentésére is nagy hangsúlyt fektetne az amerikai kormány, amely negatívan hatott az év során a szektor megítélése kapcsán.

- A Fed kamatvágási ciklusa a tavaly év eleji várakozásokhoz képest később indult, ami érzékenyebben érintette a nagyobb adósságállománnyal rendelkező biotechnológiai szektort. Az év második felében azonban már felülteljesítés volt megfigyelhető, amit a javuló kilátások és az M&A tranzakciók iránti élénkülő kereslet is támogatott.

- A legnagyobb kapitalizációval rendelkező egészségügyi papír, az Eli Lilly is gyengélkedést mutatott az év első felében, a szoros verseny, a bizonytalan piaci környezet és a magas értékeltség is gátat szabott a növekedés előtt. Ráadásul a szektor teljesítményét is visszahúzta több indexben képzett magas súlya miatt az Eli Lilly.

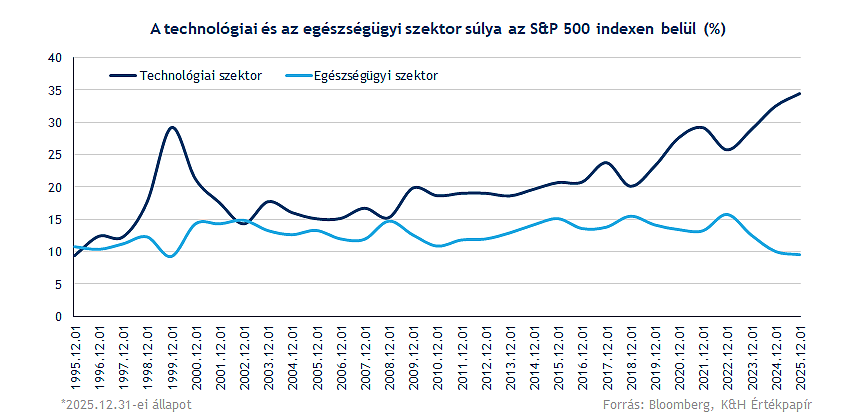

Negatívan hathatott az is, hogy az elmúlt években érdemi átárazódás ment végbe a kockázatosabb szektorok irányába. Az AI-fejlesztések térhódításának köszönhetően a technológiai részvények kiemelkedő teljesítményt nyújtottak. Emellett az S&P 500 indexen belül csökkent az egészségügyi szektor súlya, miközben nőtt a nagyobb kapitalizációjú és technológiai cégek koncentrációja, ami a defenzívebb papírok visszaszorulását eredményezte.

A piacokon az elmúlt hónapokban viszont felerősödtek az AI-beruházások megtérülésével kapcsolatos aggodalmak, ami támogathatja a defenzívebb, például az egészségügyi részvények felé történő elmozdulást, miközben persze az AI-fejlesztésekből az egészségügyi szektor is profitálhat. Egy bizonytalanabb piaci környezetben a nem-ciklikus termékek iránti kereslet továbbra is stabil maradhat, bár az alszektorok teljesítménye eltérő lehet. Érdemes kiemelni azokat a szektorspecifikus tényezőket, amelyek a következő időszakban támogathatják az egészségügyi szektor javulását:

- Számos amerikai gyógyszeripari vállalat is jelentős mértékű beruházást, kutatás-fejlesztést eszközölhet az Egyesült Államok területén a következő évek során, amely pedig akár mentesítheti a nagyobb mértékű vámfizetési kötelezettségek alól, valamint ezáltal a globális ellátási láncokban felmerülő nehézségeket is könnyebben kezelhetik a vállalatok. Több cég is külön engedményeket tett az amerikai kormány irányába, ezáltal is javítva a szektor és a kormány közötti kapcsolatot, biztosítva a jövőbeli támogatásokat. Bár ez rövid távon jelentős kiadással járhat, a hosszú távú megtérülést segítheti.

- Az akvizíciók, összeolvadások fellendülése is segítheti a gyorsabb növekedési potenciállal kecsegtető biotechnológiai iparági szereplőket, miközben a nagyobb egészségügyi szereplők diverzifikációs stratégiájukat is erősíthetik.

- Az FDA felől is látni a törekvést, hogy gyorsítsák a folyamatot a ritka betegségek kezelésére irányuló gyógyszerkészítmények engedélyezése terén. Ez ösztönözheti a fejlesztésekre irányuló beruházásokat, amelyek kulcsfontosságúak a szektor növekedése szempontjából.

- Az idősödő társadalom, az emelkedő várható élettartam és az egészséges életmód iránti növekvő igény is erős keresletet támaszt az egészségügyi szektor irányába. Az egészségbiztosítások szerepe is tovább erősödhet, miközben akár a krónikus betegségek kezelését célzó innovációk is nagyobb hangsúlyt kaphatnak.

- Az AI-megoldások megjelenése az egészségügyi piacon is számos pozitív hatással járhat, ráadásul a jövőre nézve is fontos katalizátor lehet, hiszen egyrészt gyorsíthatja az eljárások rendjét, növelheti a tesztelések hatékonyságát, valamint a fejlesztési ütem gyorsításához is hozzájárulhat. Továbbá a költséghatékonyság javulásához, valamint ezzel együtt a profitabilitás erősödéséhez is hozzájárulhat az AI-megoldások implementálása.

Érdemes külön kitérni a Big Pharma vállalatokra, mivel magas piaci kapitalizációjuk révén jelentős hatással vannak a szektorindexek teljesítményére. Az Eli Lilly tavaly elsőként lépte át az 1000 milliárd dolláros piaci értéket a gyógyszeriparban, amit a GLP-1 típusú gyógyszerek (például Zepbound) iránti erős kereslet is támogatott, így a társaság versenyelőnyt épített ki a Novo Nordiskkal szemben. Emellett új fejlesztések és FDA által jóváhagyott termékek is javították a piaci hangulatot. A nem-ciklikus termékek iránti kereslet továbbra is stabilizációt mutathat szektor szinten, ami a nagy gyógyszergyártók bevételeinek bővülését és erős, fenntartható profittermelést eredményezhet.

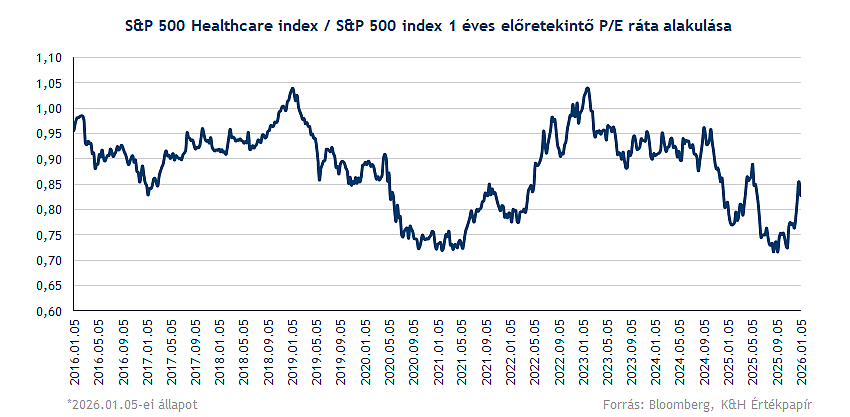

Az év második felében tapasztalt szentimentjavulás a relatív mutatószámok emelkedését is magával hozta, így az egyéves előretekintő P/E ráta némileg meghaladta az elmúlt tíz év átlagos szintjét. Az összkép azonban továbbra is biztató az egészségügyi szektor szempontjából, hiszen, ha a nagyobb képet nézzük, az egészségügyi alindex előretekintő P/E rátája az S&P 500-hoz viszonyítva 2022 óta nem látott szinteken jár, miközben év közben a 2020–2021-es mélypontokat is megközelítette a relatív értékeltség. Ez alapján a szektor továbbra sem tekinthető túlárazottnak, és gyengébb piaci környezetben is nagyobb ellenállóságot mutathat. Érdemes tehát idén figyelmet fordítani a defenzívebb papírokra is, így az egészségügyi szektor is helyet kap az idei „top pick” választásaink között.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.