Nem sikerült minden soron erősre az Apple tegnapi gyorsjelentése, de azért összességében rosszul sem szerepelt a cég. Az iPhone-ok továbbra is népszerűek, a bevételek erősödnek, a profit pedig éves szinten 100 milliárd dollár körül áll, viszont csökken a cég nettó készpénzállománya. Nehéz a piacnak ezt értékelni, inkább a tegnapi záróérték körül jöhet a mai nyitás is, ami látva az Amazon, az Alphabet, vagy éppen a Meta jelentését akár pozitívnak is értékelhető egy ilyen jelentési szezonban. A piac számára is valamelyest kedvezőbb lehet, hogy legalább az Apple nem drámázott, de a részvényeseknek rövid távon azért további javuló piaci hangulatra lenne szüksége.

Felemás jelentésen van túl az Apple, mivel a főbb számokat részben hozta a vállalat, ugyanakkor nem minden soron sikerült maradéktalan örömet okozni a befektetőknek. Eleinte mínuszba csúszott zárás után a papír, de végül stagnálás jöhet a mai napon az előkereskedés adatai alapján.

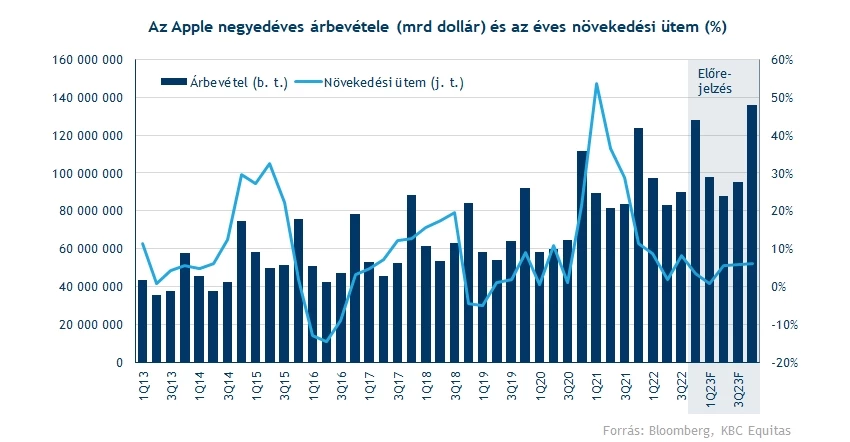

A bevételek összességében azért nem alakultak rosszul, az Apple 90 milliárd dollár feletti árbevételt ért el, míg a várakozás csak 88,6 milliárdos volt, vagyis azért érdemi volt a felülteljesítés. A növekedési ütem sem alakult rosszul, mivel sikerült elérni 8 százalékos bővülést. A szegmensek kapcsán viszont már kevésbé jó kép tárul a befektetők szeme elé, valamint az előrejelzés sem aratott osztatlan sikert, konkrét számok nélkül is lassuló növekedéssel számol a vezetés, köszönhetően a makrogazdasági kihívásoknak.

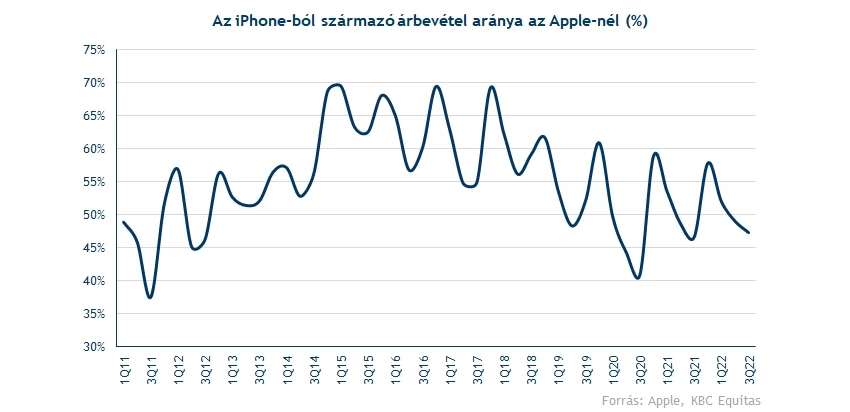

Az iPhone bevételek 38,9 milliárd dollárról 42,6 milliárd dollárra emelkedtek, ami éves szinten hiába 10 százalékos növekedés, a várakozásoktól enyhén elmarad az eredmény. Mivel a bevételeken belül igen nagy súlya van az iPhone értékesítésnek, ezért kiemelten figyelték ezt a befektetők, azonban néhány millióval alulmúlta a bevétel a várakozást. Persze a különbség annyira nem jelentős, ettől függetlenül nem jó hír, ha pont a zászlóshajó termék kapcsán vannak negatívumok. Cook ugyanakkor azt persze kiemelte, hogy sokan váltottak Androidról, valamint más gyártók ennél nagyobb problémával is szembesültek, mint hogy „csak” 9,7 százalékos volt a növekedés.

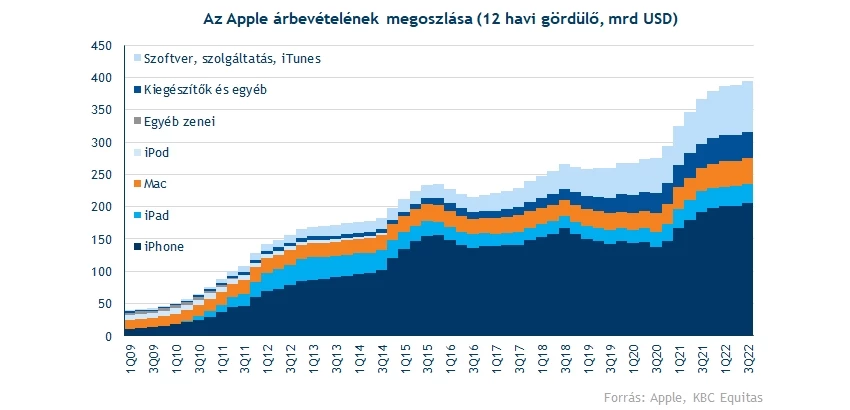

A többi szegmens alapvetően nem teljesített rosszul, főleg a Mac kapcsán látványos a javulás, mivel 11,5 milliárdos bevételt sikerült elérni, jócskán meghaladva a várakozásokat. Az új termékek tehát igen kelendőek, és az Apple és szépen hozzáigazította a dollárerőhöz a termékek árazását, így alapvetően továbbra is szép bevételek tud elérni, miközben a PC-piac messze nincs ennyire jó erőben.

Közben a szolgáltatásokból származó bevételek növekedése azért lassulni látszik, az éves számok szintjén nem sikerült egyelőre 80 milliárd fölé jutni, pedig korábban a fő növekedési hajtóerőt főleg ennek a szegmensnek tulajdonították, ami ráadásul tartósan képes lehet javítani a jelenleg is igen magasan lévő bevételi számokat. Ettől függetlenül a telepített és használt Apple-eszközök száma szépen növekszik, ami végső soron a későbbi monetizáció esélyét javítja, és ezt pozitívumként értékelhetik a befektetők.

A földrajzi régiókat vizsgálva szintén látható, hogy valamennyi régióban azért egységes volt a növekedés, egyedül Japánban lehetett visszaesést látni. Ezzel együtt a kínai bővülés üteme sem volt annyira erős 7 százalékkal, látszólag 2022-ben erőteljesen visszaesett az értékesítés bővülése az országban, ami persze a helyi gazdasági kihívásokkal is magyarázható. Összességében viszont így is szép növekedést ért el az Apple.

A költségek kapcsán sem volt annyira negatív a kép, mivel a bruttó fedezeti hányad alapvetően a tavalyi szint körül maradt, 42,6 százalékot tudott elérni az Apple. Ezzel továbbra is elmondható, hogy a termékek árazása a helyén van, a marzsokat képes megtartani a vállalat, a mix szolgáltatások felé való eltolódása mellett is kellő volumenben képes értékesíteni az Apple.

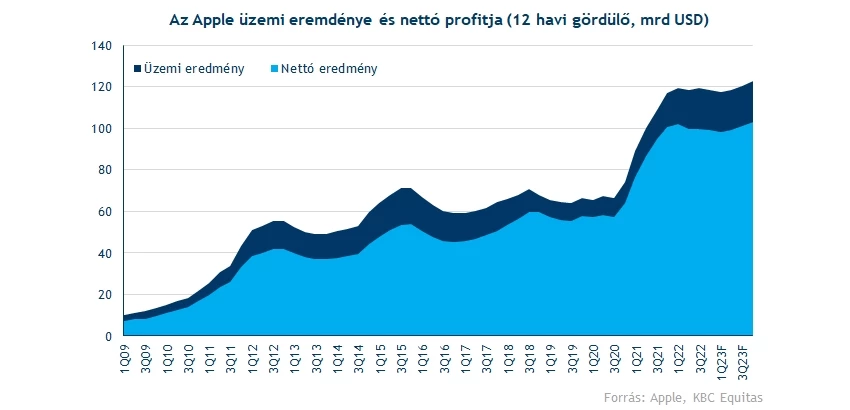

Az operatív költségekkel a múltban is jól bánt a vállalat, ez nem volt másképp most a negyedévben sem. Bár 11,4 milliárdról 13,2 milliárdra nőttek meg a kiadások, ettől még az üzemi eredmény javulni tudott így is, 23,8 milliárd dollárról sikerült javítani 24,9 milliárdra, és végső soron a dollárban számított növekedés a fontos. Itt már a marzsok kicsit romlottak a bázishoz képest, de ilyen gazdasági környezetben azért ez nem olyan rossz eredmény még.

A nettó profit és az EPS pedig végső soron szintén javulást mutatott a bázishoz képest, utóbbi 1,24 dollárról 1,29 dollárra emelkedett. Ezzel a 4 negyedéves gördülő számok már elérték a 6,11 dolláros szintet, ami azért az utóbbi negyedévek alapján már nagyjából stagnálást, legfeljebb enyhe növekedést jelent. A nettó profitszámokból is értelemszerűen ez a trend látható, a 12 havi gördülő számok durván 100 milliárd dollár körül vannak.

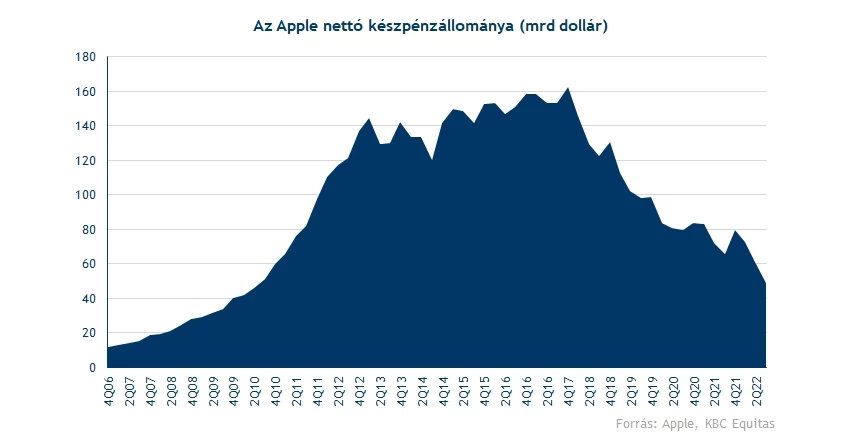

Fontos aspektus viszont a nettó készpénzállomány szintje is, ami még mindig látványos csökkenésben van az utóbbi években. Pár évvel ezelőtt még 150-160 milliárdos szinten állt az Apple, mostanra viszont „csak” 50 milliárdosra csökkent. Ez persze még mindig elégséges pénzmennyiségnek tűnik, de több fontos aspektusra is lehet ebből következtetni:

- A globális hozamszintek erősödnek, így a nagyobb eladósodottság felé való elmozdulás minden eddiginél kedvezőtlenebb döntés lenne. Bár az Apple jó kamattal is forrásokhoz juthatna, a korábbi évekhez képest rosszabb helyzetet eredményezne így.

- A felvásárlási potenciál csökkenhet, hiszen a nagyobb falatok bekebelezéséhez akár nettó adósságba is kerülhet a vállalat, aminek elkerülésére az utóbbi évtizedekben kínosan ügyelt a vezetés.

- A bőkezű osztalékpolitika és saját részvény vásárlási szokások is idővel veszélybe kerülhetnek, ami szintén csökkenheti a részvényben rejlő potenciált.

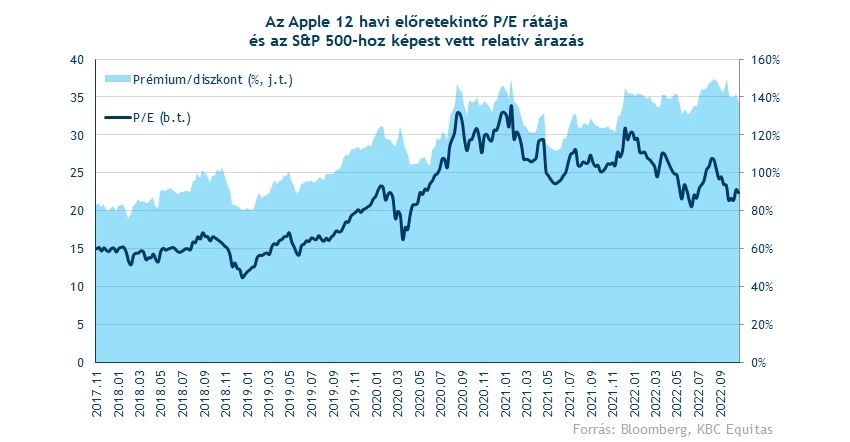

Összességében tehát vannak pozitívumok és negatívumok is. A makrokörnyezet függvényében azért nem rossz a jelentés, a várakozást sok helyen sikerült meghaladni, de a kihívásokkal terhelt időszaknak még nincsen vége. A profitszámok egyelőre stagnálhatnak, a 100 milliárdos nettó eredmény mellé pedig a 2300 milliárdos piaci kapitalizáció nem alacsony érték. Hiába van kétéves mélypont közelében az értékeltség, a piaci szorzószámok is jelentősen csökkentek, így a prémium mértéke inkább csúcsközelben van, semmint alacsony szinten.

A fentiek alapján így hozott is meg nem is az Apple, vélhetően egy jobb piaci hangulatra lenne szükség ahhoz, hogy a pozitívumokra fókuszáljanak a befektetők. Ezt részben persze méretéből adódóan akár egy Apple is megalapozhatja, de egyelőre nem ez a helyzet, várhatóan mínuszban nyit majd a Nasdaq 100 index is.

Erős támaszok?

Technikailag igen érdekes kép tárul a befektetők elé, mivel már egy felpattanási kísérlet kezdődött meg pár hete, ami végül az 50 napos mozgóátlagban akadt el. Innen viszonylag nagy lendülettel pattant vissza a részvény, a jelentés után pedig azért nagy kérdés, hogy lesz-e elég erő egy újbóli kísérlethez. A számok láttán a piaci hangulat javulása nélkül erre kevés esély mutatkozik, dacára az egyébként kedvezően festő indikátoroknak.

Támaszként a 140 körüli zónát lehet érdemes figyelni, itt a korábbi csökkenő trendvonal húzódik, amennyiben visszatesztre kerülne a sor, de a szeptember végi – október eleji szintek is kijelölnek itt egy viszonylag jól definiálható támaszzónát. Ellenállásként pedig a 152 dolláros mozgóátlagot és pár nappal ezelőtti csúcsot kell figyelni, ahonnan látszólag erőteljesen pattan vissza a részvény. Technikailag tehát a fundamentumokhoz hasonló a kép, nagy fordulatot nem hozott a jelentés egyik, és másik oldalra sem. Bár nem kizárt, hogy a mostani jelentési szezonban már ennek is örülni kell.

Az Apple napi grafikonja (2022.10.28. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.