Az ASML ma reggel publikálta harmadik negyedéves eredményeit, míg a bevétel kissé elmaradt a várt értéktől, profitok terén már kedvezőbb számok érkeztek, ráadásul a nettó megrendelések összege bőven felülmúlta a várakozásokat. A 2026-os éves előrejelzések konzervatívabbnak mondhatók a kínai értékesítésekkel kapcsolatos bizonytalanságok miatt, azonban a vezetőség 2025-nél erősebb évre számít, emellett nem változtatott a hosszú távú, 2030-as célkitűzésein. Az AI körüli optimizmus támogatja az ASML termékei iránti keresletet, ami segítheti a megrendelések további növekedését. A jelentésre pozitívan reagáltak a befektetők, így néhány százalékos pluszban nyitott a részvény árfolyama.

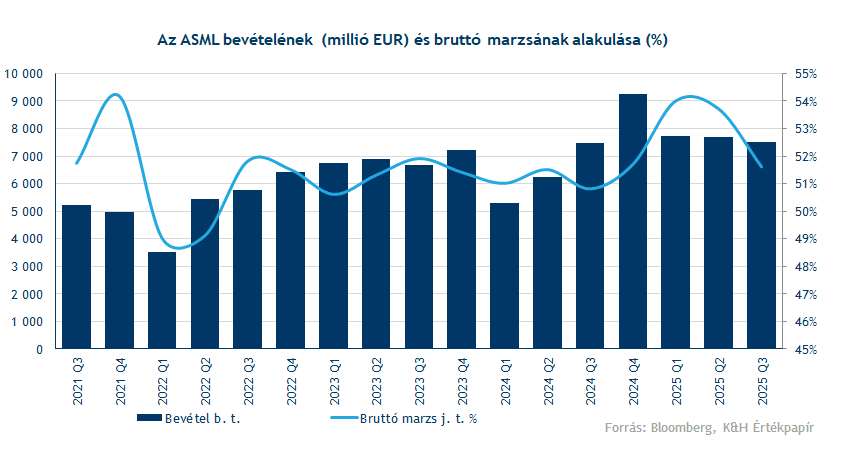

Az ASML harmadik negyedéves bevétele éves szinten stagnálást mutatott, a negyedévben elért 7,5 milliárd euró elmaradt a konszenzus által prognosztizált 7,7 milliárd eurótól. Ugyanakkor a nyereségesebb EUV (Extrém ultraibolya litográfiás chipnyomtatók) szegmens és az IBM szolgáltatási szegmens magasabb aránya az összbevételen belül enyhe pozitív meglepetést okozott az operatív profit szintjén, ami így 2,5 milliárd eurót tett ki, 51,6 százalékos bruttó marzs mellett. A negyedévben az igazított EPS 5,48 euró lett, ami 4 százalékos növekedést jelent a tavalyi szintekhez képest.

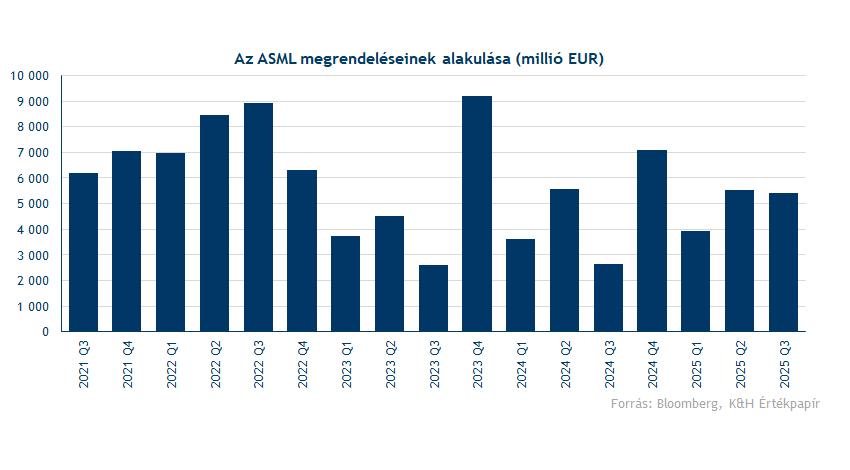

A befektetők kiemelt figyelmet fordítanak a nettó új megrendelések alakulására, mióta az ASML ebben a mutatóban 2025 első negyedévében csalódást keltő eredményeket közölt. Az idei harmadik negyedév azonban kellemes meglepetést hozott, ugyanis a megrendelésállomány 5,4 milliárd euróval nőtt (összhangban a második negyedévvel), ami meghaladta a piaci várakozásokat. Ezen belül az EUV litográfiás chipnyomtatókra vonatkozó megrendelések elérték a 3,6 milliárd eurót, ami így jóval felülmúlta a 2,2 milliárd eurós piaci becslést.

Emellett még érdemes kiemelni, hogy miután a vezetőség 2026-os pénzügyi évvel kapcsolatban sokkal óvatosabb előrejelzéseket tett közzé, így a piaci várakozások is jelentősen csökkentek. Ahhoz, hogy az ASML elérje az alacsonyabb várakozásokat, a 2025 második félévében negyedévente körülbelül 2 milliárd euró értékű megrendelésre van szüksége, így egyelőre jó úton halad a vállalat ebben a mutatóban.

Az új megrendelések jelenlegi negyedéves ütemét látva felmerül a kérdés, hogy a vállalat vezetése miért ennyire óvatos a 2026-os pénzügyi évvel kapcsolatban. A válasz Kínában rejlik, ahol továbbra is sok bizonytalanság tapasztalható a szankciók miatt. Ebben a negyedévben ismét a kínai szegmens teljesített a legjobban a régiók közül, az összbevétel 42 százaléka származott innen (szemben a 27 százalékkal az előző negyedévben). A továbbra is nagyon óvatosnak mondható előrejelzés jelentős visszaesést feltételez a kínai piacon 2026-ban.

Az ASML-nek ezt a visszaesést más piacokon kell majd ellensúlyozna, például Tajvanon, Dél-Koreában vagy az Egyesült Államokban. Ezekben a régiókban az ASML olyan vezető chipgyártókkal dolgozik együtt, mint az Intel és a Micron (USA), a TSMC (Tajvan), valamint az SK Hynix és a Samsung (Dél-Korea). Az eddigi visszajelzések alapján az ügyfelek elégedettek a ASML úttörő EUV chipnyomtatási technológiájával, aminek az AI-hullám is erős keresletet biztosít és ez optimizmusra adhat okot a megrendelésszám további növekedését illetően.

A következő negyedévre a vezetőség 9,2-9,8 milliárd euró közötti bevétellel számol (szemben a tavalyi 9,3 milliárddal), valamint 51–53 százalék közötti bruttó marzsot prognosztizál– mindkettő kissé meghaladta a konszenzus várakozását. Emellett a menedzsment a kínai bizonytalanságok ellenére sem vár gyengébb évet 2025-höz képest 2026-ban összbevétel tekintetében. Ezzel együtt megerősítették a teljes 2025-ös évre vonatkozó előrejelzéseket is: az összbevétel várhatóan 15 százalékkal emelkedve elérheti a 32,5 milliárd eurót, 52 százalékos bruttó árrés mellett.

Összességében a kínai régióban tapasztalható problémák nem változtatnak az ASML hosszú távú tervein. Az chipgyártó megerősítette a 2030-ra vonatkozó célkitűzéseit, az éves bevétel várhatóan elérheti a 60 milliárd eurót – ami több mint kétszerese lenne a tavalyi értéknek. A korábban jóváhagyott 12 milliárd eurós részvény-visszavásárlási program nem zárul le az év végéig, így januárban új programra számíthatnak a befektetők. Az eredmények inkább pozitívnak tekinthetők, és a jövő évi alacsony várakozások akár újabb felülteljesítéshez vezethetnek, amelyet az ASML fundamentumai is alátámasztanak.

Sokat javult az árfolyamkép

Nagy emelkedésen van túl az elmúlt hetek során az ASML, amely a ma reggeli gyorsjelentést követően is folytatni tudja az erősödő trendjét. A globális piaci hangulat javulása a chipszektoron belül az ASML számára is új lendületet biztosított, amely az elmúlt időben a mozgóátlagokról is érdemi felpattanást produkált, sorra törve át a korábban kialakult ellenállási szinteket. Egyelőre a 900 eurós szint jelenthet kihívást a részvény számára, múlt hét során is innen fordult le az árfolyam, azonban a kedvező szentiment és a gyorsjelentés akár tartósabb lendületet is hozhatna.

Év eleje óta egyébként 30 százalékos pluszban tartózkodik a részvény, amely sokáig lemaradónak számított az európai piacokhoz képest, azonban az elmúlt néhány hét emelkedésének köszönhetően hamar a felülteljesítő részvények táborában találta magát az ASML. Az indikátorok némi túlvettséget jeleznek már, ez rövidebb távon némi óvatosságra intheti a befektetőket, azonban a kedvező piaci hangulat hosszabb távon idővel új csúcsokra repítheti akár a chipgyártó árfolyamát.

Az ASML napi grafikonja (2025. 10.15. 15:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.