Meggyőző emelkedésen van már túl idén az ASML részvénye, miközben a fundamentumok és a növekedési kilátások is kedvező összképet festenek. Az AI-chipek iránti élénk kereslet hatására további kapacitásbővítést eszközöl a társaság, amely a jövőbeli növekedési lehetőségeket biztosíthatja. A tegnap reggeli gyorsjelentését követően ellenállóságot mutat a gyengébb piaci környezetben is a papír, így az emelkedő trend kapcsán sem látni sérülés nyomait.

Kiemelkedő teljesítményt nyújt idén az ASML részvénye, amellyel Európán belül is felülteljesítőnek számít, miközben a fundamentumok erősödése is visszaigazolást nyújt a növekedési kilátások terén. Még március elején jeleztük, hogy van még erő a chipszektorban, miközben az AI-hullámból nemcsak a chipgyártók, de az AI-értéklánc több szereplője is pozitívan részesülhet. Az elmúlt hónapok során több mint 30 százalékot emelkedett a részvény árfolyama, miközben a növekedési kilátások is tovább erősödtek.

A tegnap reggeli gyorsjelentésre kezdetben nagyobb emelkedéssel reagált a részvény, ezt követően a gyengülő piaci hangulat közepette a nap végére elolvadt a kezdeti lendület. Az emelkedő trend képe azonban továbbra sem sérült, miközben ma is felülteljesítőnek számít a papír a német piacon. Technikai szempontból továbbra is pozitív maradt az összkép, miközben az 1700 eurós szint fontos ellenállásként szolgálhat, az 50 napos mozgóátlag pedig egyelőre támaszt jelenthet az árfolyam számára.

Az ASML napi grafikonja (2026. 07. 16. 12:55)

Forrás: TradingView

A korábbi elemzésünkben is kiemeltük, hogy egy erősödő beruházási ciklusban jár éppen a piac, az AI-chipek iránti kereslet továbbra is dinamikusan bővül, ami az ASML fejlett litográfiai berendezései iránti igényt is támogatja. Ennek fényében jelentős előre lekötött rendelésállománnyal rendelkezik a cég, valamint látva a kedvező trendeket, további kapacitásbővítés terveit jelentette be a társaság. A memóriachipek felfutása tehát biztató jel az ASML számára is, ráadásul a mesterséges intelligencia globális integrációja a ciklus elhúzódását is eredményezheti, illetve magasabb szinten történő normalizációt hozhat idővel a fundamentumok terén.

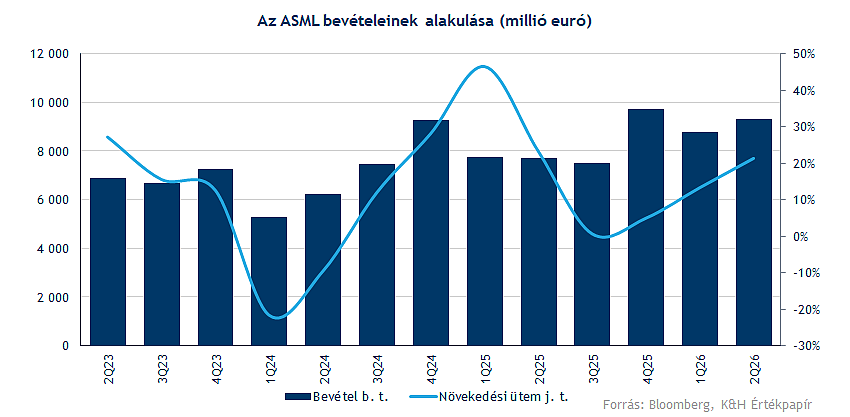

A második negyedéves számok kapcsán röviden érdemes kiemelni, hogy a vártnál jobban szerepelt ebben a periódusban az ASML, felülmúlva az elemzői konszenzus előzetes várakozásait. A vártnál jobb teljesítményhez elsősorban a magasabb marzsú szerviz- és szolgáltatási bevételek járultak hozzá. A teljes bevétel meghaladta a 9,3 milliárd eurót, miközben a kínai kitettség mértéke is mérséklődött valamelyest. Bár láthatóan csökken a kínai bevételek részaránya, az amerikai és holland exportkorlátozások továbbra is jelentős kockázatot jelentenek, mivel Kína az idei árbevétel mintegy ötödét adhatja.

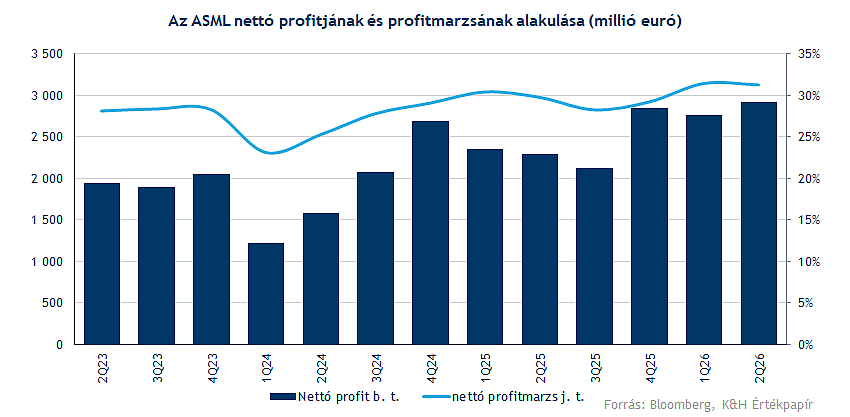

Profitabilitás oldaláról is szemmel látható a növekedés, hiszen költségoldalon csak mérsékelt nyomással szembesült a társaság, miközben a dinamikusan bővülő kereslet biztosítja a profit növekedését is. A nettó eredmény így elérte a 2,9 milliárd eurót, 0,3 milliárddal meghaladva az előzetes elemzői várakozásokat, éves szinten pedig 31 százalékos növekedést felmutatva ezzel.

A befektetők irányába érkező pozitív jelzésnek tekinthető a vezetőségi várakozások emelése, hiszen az idei év kapcsán 43-45 milliárd euró körüli bevétel elérését várja a cég, míg a céget követő elemzők konszenzusa előzetesen 39,3 milliárdos árbevétellel kalkulált. Emellett a menedzsment az egész éves bruttómarzs-várakozását is érdemben, a korábbi 51–53 százalékos sávból 54–56 százalékra emelte. Ekkora mértékű pozitív változást összességében kedvezően értékelhet a piac, hiszen láthatóan keresleti oldalról nem kényszerül nyomás alá a vállalat, amely az árazási pozícionáltságát is erősítheti, miközben a folyamatosan bővülő kapacitás biztosíthatja a jövőbeli növekedést is.

Az elemzői várakozások összességében szintén felfelé tolódtak az elmúlt évek során, ugyanakkor a nagymértékű növekedés egy jelentős részét beárazhatta már a piac, a részvény 12 havi előretekintő P/E-rátája megközelíti a 38-at. Tehát a növekedési elvárások feszesek, a kapacitásbővítés megtérülése kulcskérdéssé válhat, ennek eredménye támogathatja a hosszabb távú növekedési sztori fenntarthatóságát.

Az erős előrejelzések mellett a céget követő intézményi elemzők is felfelé javítottak az ASML-re vonatkozó 12 havi céláraikon. Mostanra 1922 euróra nőtt a Bloomberg adatbázisában látható konszenzusos célár értéke, jelentős 22 százalék körüli felértékelődési potenciált jelezve ezáltal.

*A grafikonok 15 perccel késleltetett adatokat mutatnak a charton szereplő rögzítési időponthoz képest, a grafikonok állapota a chart felett jelzett időpontban érvényes.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.