December az év utolsó hónapja, ami a legtöbb ember számára az ünnepi időszakot jelenti. Ilyenkor az élet talán eleinte kicsit felgyorsul, majd lelassul, ugyanakkor számos olyan vállalat van, melyeknek ez egy kritikus időszakot jelent a bevételek kapcsán. Az előző évekhez hasonlóan így ismét 7 olyan részvényt választottunk ki ünnepi listánkhoz, amiket érdemes lehet figyelni az időszak kapcsán.

A 2022-es esztendő alapvetően kihívásokkal teli volt, a nagyobb indexek az egész év során mínuszokat mutattak, és csak ideig-óráig tudott kialakulni egy jobb tőkepiaci légkör. Összességében látható, hogy az előző évek után így markáns változásra került sor, ugyanakkor a tavalyi ünnepi listáról is vannak olyan részvények, melyek viszonylag jól tartották magukat.

Ráadásul 2020-ban és 2021-ben összességében kimondottan jól szerepeltek az előző év decemberében összegyűjtött részvények, valamint idén januárban a tőkepiaci klíma még szintén nem volt annyira kedvezőtlen a legtöbb szektorban. Az ünnepi időszak tehát nem csak feltétlenül a bevételi és profitszámok szezonalitása miatt fontos, hanem a tőkepiacokon is lehetnek kedvező időszakok ezeknek a cégeknek.

A fentiek után így most is összegyűjtöttünk 7 izgalmas részvényt, melyek az ünnepi időszakból profitálhatnak, és adott esetben a befektetői érdeklődés is megnövekedhet emiatt a papíroknál a többi részvényhez képest.

Mondelez: Maradhat az édesség fókuszban

Starbucks: Mindig jól jön egy forró ital

Coca-Cola: Nemcsak pezsgővel lehet koccintani

Disney: Indulhatnak a karácsonyi filmezések

Hermes: A luxuscikkek sem maradhatnak el

United Airlines: Sokan utaznak haza karácsonyra

Marriott: Sokan kipihennék az idei évet

Mondelez: Maradhat az édesség fókuszban

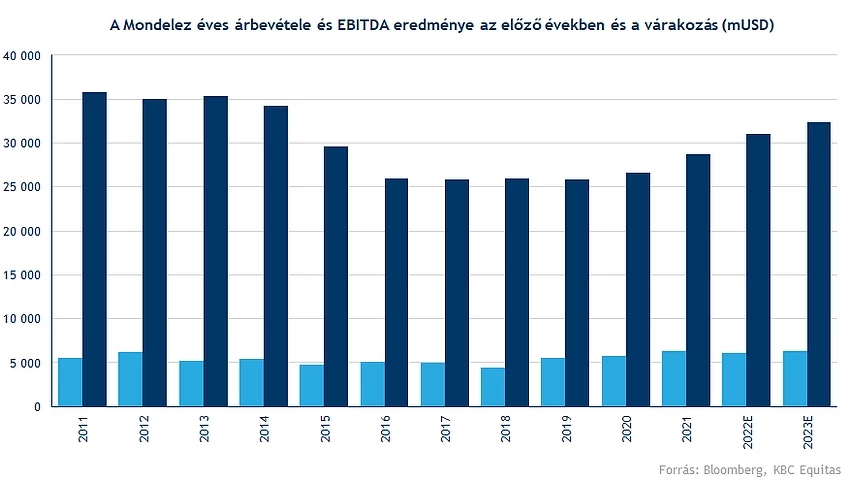

A csoki mindig slágertermék, ha a karácsonyról, vagy éppen az ünnepi időszakról van szó. Erre sok példát fel lehetne hozni, a tavalyi ünnepi listán pedig már a Mondelez részvénye is szerepelt. Azóta nem teljesített rosszul a papír, mivel a jelenleg 67 dollár környékén lévő részvény a tavalyi lista óta tovább tudott erősödni, dacára az egyébként erős tőkepiaci ellenszélnek, nem volt tehát rossz választás. Az pedig szintén nem fest rosszul, hogy december eleje és január vége között szintén igen erős árfolyamteljesítményt mutatott a papír.

Persze azért az idei év nem volt könnyű a részvény számára, ezzel együtt mintha sikerült volna kitörni egy csökkenő trendcsatornából, és már ismét a markáns ellenállások körül jár a papír. A volatilitás egyébként nem annyira magas, ami szintén növelheti a papír vonzerejét, a technikai kép pedig kimondottan érdekessé válhatna, amennyiben sikerülne a 68-69 dolláros szintek fölé kerülni.

A részvény egyébként egy 9 dolláros magasságú sávban mozgott eddig alapvetően, vagyis ennek tartós áttörése esetén akár a 72-73 dolláros szinteket is megcélozhatja. Mondani sem kell, hogy ez történelmi csúcsot jelentene a papír számára, de a jó ünnepi hangulathoz azért a tőkepiaci általános klímának is szerencsésebb lenne, ha kedvező maradna.

A Mondelez heti grafikonja (2022. 12. 08. nyitás előtt)

A fundamentumokat nézve amúgy látszik, hogy a cég viszonylag erős 2022-es évet zárhat, mivel továbbra is szépen állnak a bevételi számok, valamint 2023-ban is várhatóan sikerül tovább bővülni. Az idei évben tehát alapvetően sikerült tovább növekedni, bár a költségek emelkedése is tetten érhető volt, ami már negatív hatást gyakorolt a nyereségszámokra. A marzsok így romlottak az előző évekhez képest, ugyanakkor az EBITDA-marzs még mindig 19,5 százalékos lehet, és 2023-ban is majdnem elérheti a 20 százalékot. Összességében tehát az EPS is javulhat, a 2021-es 2,82 dollár után idén 2,93, majd jövőre 3,07 dollárt várnak az elemzők.

A prémium pedig az árazásban is megjelenik, mivel igen magas, 22 feletti előretekintő 12 havi P/E rátát lehet látni, ami majdnem 25 százalékos többletet jelent a piaccal szemben. Ezzel együtt az elemzők is optimisták, mivel 71,5 dolláron található az elemzői konszenzus. Ráadásul a stabil márkák vélhetően a gyengébb gazdasági környezetben is erős védelemet jelenthetnek, így az ünnepi listánknak továbbra is részét képezi 2022-ben is a Mondelez.

Starbucks: Mindig jól jön egy forró ital

Néha nincs is jobb egy meleg kakaónál, esetleg egy finom különleges kávénál ebben a hideg időszakban, így akár egy-egy vásárlás, esetleg ünnepi sétálás közepette is rengetegen térnek be a Starbucks üzleteibe. A boltok száma folyamatos növekedést mutat, emellett a kereslet is igencsak impozáns a cég termékei iránt. A termékkínálat folyamatos változtatásával újabb és újabb ízesített kávékkal várja vevőit a Starbucks, így a karácsonyi szezonban is sokan döntenek a kávéházlánc mellett.

Már elmúltak azok az idők, amikor egy kávézóban csupán egy egyszerű, de annál finomabb eszpresszót, esetleg cappuccinot lehetett kérni, így egyre nagyobb hangsúlyt fektet a Starbucks a különböző szirupokra, illetve szezonális különlegességekre. Emellett a szendvicsek is méltán népszerűek, a reggeli menük egyre elterjedtebbek az Egyesült Államokban, így ezen a téren is tovább bővítené a palettát a vállalat.

Nyitott az innovációk terén a Starbucks, így a tervek szerint jövőre jelentős összeget invesztálnának a meglévő üzletek fejlesztésére, átépítésére. Az új rendszerek által rövidülhet a különböző termékek elkészítési ideje. Továbbá a hűségrendszer fejlesztése is fontos a vállalat számára, hiszen ezzel egy biztosabb vásárlói bázist építhet ki magának a cég.

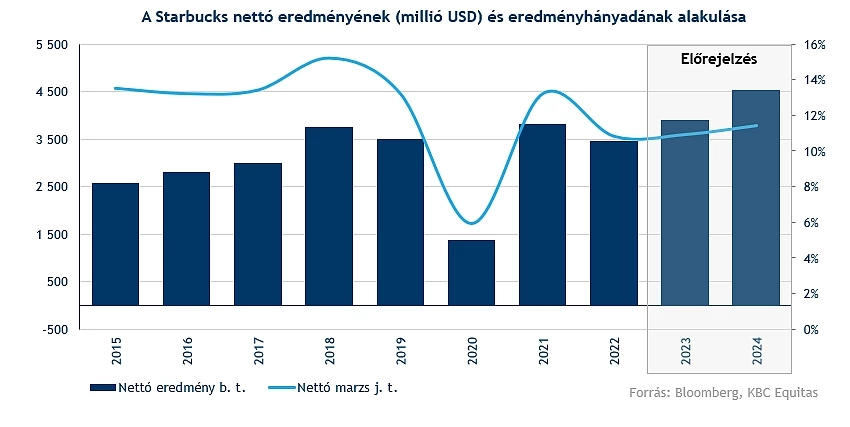

Látható, hogy konkrét elképzelésekkel rendelkezik a menedzsment a jövőt illetően, emellett tovább mozoghat a növekedési pályán a cég, amely a jelenlegi gazdasági környezetben mindenképp pozitív hír. A marzsok javulását várja a menedzsment, továbbá a részvény-visszavásárlások is újrakezdődhetnek a vállalatnál.

Nagy emelkedést produkált az elmúlt időben a Starbucks, ebben erősen szerepet játszottak a kedvező előrejelzések, illetve a pozitív hírek. Az osztalék mértékén is emelni tudott a menedzsment, ez szintén lendületet adott az árfolyamnak. A javuló fundamentumoknak hála hosszabb távon is mutathat erőt a részvény, így célba vehetné a 117, illetve a 126 dolláros szinteket is majd.

Védelmet az emelkedő trendvonal, valamint a két mozgóátlag képezhet, de a 92 dolláros szintet is érdemes lesz figyelni. Lassan közelíti a kritikus tartományokat az árfolyam, így egy kisebb visszaesés hatására tesztelheti az előbb említett 92, esetleg 100 dolláros szinteket a részvény. Lejjebb még a 69 dolláros szint is menedéket nyújthat, ennek eléréséhez sokat kéne romlania a piaci hangulatnak.

A Starbucks heti grafikonja (2022. 12. 08. nyitás előtt)

Coca-Cola: Nemcsak pezsgővel lehet koccintani

Az ünnepi asztalok elengedhetetlen kellékei a különböző üdítőitalok, esetleg harapnivalók, ezekből pedig a Coca-Cola bőven rendelkezik. Már évek óta komoly marketing kampányt folytat a cég, hiszen talán a legtöbben már látták a Coca-Colát szürcsölgető mikulást a tv-ben, esetleg plakátokon, így egyértelmű, hogy nagy hangsúlyt fektet az ünnepi időszakra is a cég.

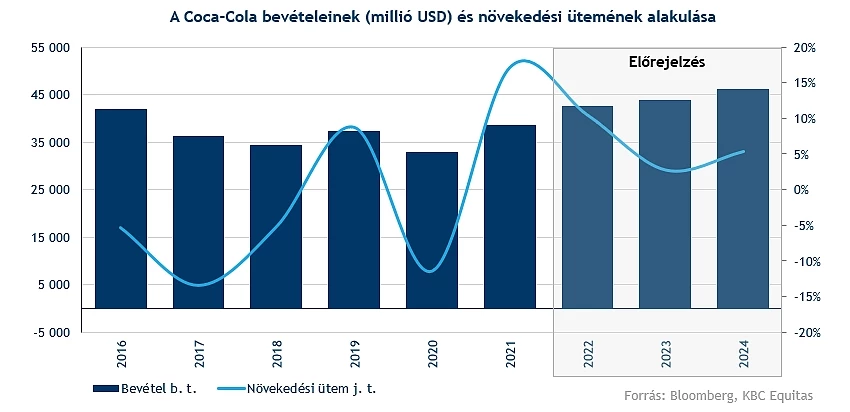

Nem teljesítettek túl acélosan a részvénypiacok az idei évben, a Coca-Cola ugyan egy kisebb visszaesést szenvedett el a nyár végén, de összességében így is jól tartotta magát. Az inflációs környezet ellen egyelőre sikerrel vette fel a harcot az üdítőitalgyártó, így a fokozatos áremelések révén sikerült kompenzálni a költségek növekedését. Ami mindenképp kiemelendő, hogy volumen tekintetében sem mutat visszaesést a cég, így a széles termékkínálatának, illetve a világszerte ismert márkáinak köszönhetően erős évet zárhat idén is a társaság.

A tavalyi, illetve az idei bevételnövekedési ütem várakozások szerint valamelyest lassulhat a következő években, így 3-5 százalékos bővüléssel számol a konszenzus. Az infláció ellen eddig sikeresen vette fel a harcot a Coca-Cola, így a többszöri áremelkedés ellenére sem láthattunk nagyobb visszaesést a keresletben, amely mindenképp pozitív hír a vállalatra nézve. így a jövőben is tovább haladhatna ezen a viszonylag lassabb, de stabil növekedési pályán a cég.

A Coca-Cola esetében egy stabil, fokozatosan növekvő osztalékrészvényről beszélhetünk. Ősszel egy nagyobb korrekció játszódott le a részvény árfolyamán, azonban az erős fundamentumokkal felvértezett részvény összességében felülteljesítő tudott maradni eddig a piacon, így folytatná a hosszú távú emelkedő trendjét. Ugyan a csúcsok nincsenek túl messze, ezen szintek áttörését követően megnyílhatna az út az árfolyam előtt.

Októberben a 200 hetes mozgóátlag közeléből indult erőteljes ralizásnak a részvény, így ez később is fontos támaszt nyújthatna az árfolyam számára. E felett az 57 dolláros szinten rajzolódik ki egy védelmi vonal, amely megállíthatná az árfolyam esését. Távolabb még az 52 dolláros szintet érdemes figyelni, azonban az indikátorok egyelőre inkább az emelkedés pártját fogják, így egy ehhez hasonló eséshez már a piaci hangulatnak is jelentősen romlania kéne.

A Coca-Cola heti grafikonja (2022. 12. 08. nyitás előtt)

Disney: Indulhatnak a karácsonyi filmezések

Az ünnepi időszakot is magába foglaló Q1-es bevételek rendre szépen alakultak a Disney esetében, különösen az élmény szegmens szokott kiemelkedő számokat hozni, mivel az ünnepek alatt megemelkedik a hotelek és élményparkok forgalma. Várhatóan ez lehet az első tél, amikor a látogatók szinte egyáltalán nem tartanak már a koronavírustól, igaz, a kínai lezárások biztosan nem fognak segíteni a bevételi számokon, ugyanis Sanghajban újból bezáratták a hatóságok a Disney Resortot.

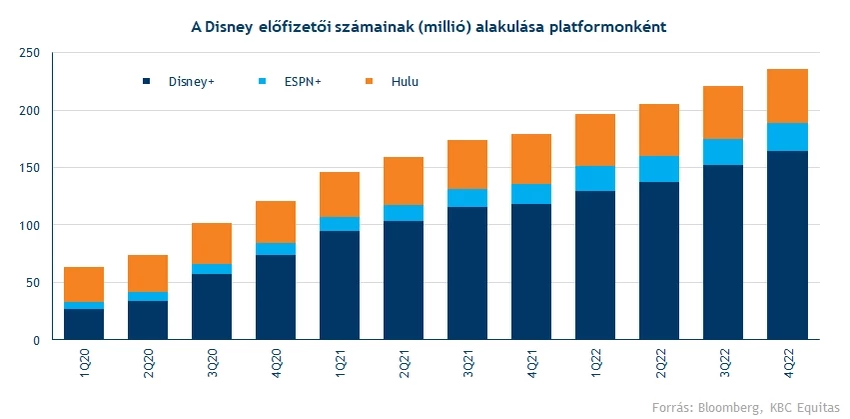

Nem látható egyelőre lassulás cég különböző a streaming platformjainak előfizetőszám-növekedésében, és várhatóan a jövőben is tarthatja a korábbi növekedési ütemet a zászlóshajó Disney+. A 164 milliós feliratkozószám esetében nem beszélhetünk még túltelített piacról, elég csak a rivális Netflix számait megnézni, ahol 220 millió környékén lassult csak le a növekedés. Így várhatóan az ünnepi szezon alatt is tovább bővülhet az előfizetők száma, mivel sokan választhatják a Disney+ széleskörű műsorkínálatát a családi összejövetelek alatt. Számos ünnepi műsort élvezhetnek a nézők, többek közt a klasszisoknak nevezhető Reszkessetek, betörők! vagy Avatar filmekkel nosztalgiázhatnak, de új adással is készült a Disney stúdiója az ünnepi időszakra: A galaxis őrzői – Ünnepi különkiadás vezette a nézettségi listákat már december első hetében.

Igaz, a legutóbbi gyorsjelentést követően több elemzőház is lerontotta a céggel kapcsolatos célárát, de a konszenzus még így is 130 dolláros célárat prognosztizál, 34 százalékos potenciális felértékelődéssel. A Bloomberg adatai alapján 23,35 milliárd dollár bevételt várnak az elemzők következő negyedévre, ami csupán egy 7 százalékos növekedést jelentene éves szinten, tehát egészen földhöz ragadtak a céggel kapcsolatos várakozások. Így az előretekintő P/E sincs jelenleg magas szinteken, a 23-as érték az elmúlt 5 év átlaga alatt van.

Alulteljesítő volt a Disney részvénye novemberben, közel 7 százalékot esett az árfolyam, míg az S&P 500 az egyik legjobb hónapját zárta. Nem segített a rendkívül gyenge negyedéves jelentés sem, hiszen 9 százalék mínuszban nyitott másnap a részvény. Egyébként egész 2022-ben igen gyengén szerepelt a Disney részvénye, közel mínusz 40 százalékos az idei teljesítménye a papírnak.

Viszont december elejére egészen érdekessé vált a részvény technikai képe, egy csökkenő háromszög képe kezdődött el kirajzolódni a napi grafikonon, a következő hetekben akár egy kitörés is várható. A 91,5 dolláros támaszt csak a gyorsjelentést követő leszúrás törte le, de következő napokban vissza is pattant az árfolyam a támasz fölé. Egészen 2015 óta nem tartózkodott az árfolyam 90 dollár alatt huzamosabb időn keresztül, így látszik, hogy a 91,5 dolláros támasz igencsak erősnek mondható.

Egészen 120-125 dollárig visszaerősödhetne a részvény a negatív trendvonal áttörése esetén, de előbb még a 200 napos mozgóátlag is megakaszthatja az emelkedést. Ugyan semleges jelzést mutat az RSI grafikonja, de a MACD jelzést változtatott az elmúlt hetekben, immáron vételt indikálva.

A Disney napi grafikonja (2022. 12. 08 nyitás előtt)

Hermes: A luxuscikkek sem maradhatnak el

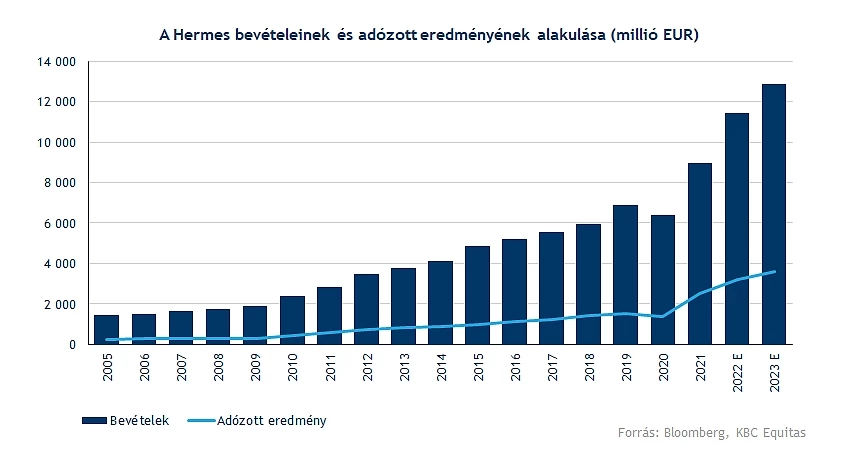

Az elmúlt két évben rendszeresen megjelent a Hermés is az ünnepi portfólióban, és bár az elmúlt év a részvény számára nem volt a legkedvezőbb, többéves időtávon nézve még mindig szép hozamot ért el a részvény, és az idei évben is közel visszajött a tavaly decemberi szintekre az árfolyam.

Az év végére persze összességében is javítani tudtak a piacok, a fundamentumokat nézve pedig a Hermes-nél folytatódott a növekedés minden régióban. Az idei év első felében a bevételek Európában 37 százalékkal növekedtek, Ázsiában 16 százalékkal, Amerikában és az egyéb régiókban pedig 23 százalékkal. A bevételek felét persze az ázsiai régió adja, így elsősorban az itteni növekedési ütemre érdemes figyelni. Konstans devizaárfolyamok mellett 23 százalékos volt az első félév bevételnövekedési üteme, és a harmadik negyedéves adatok alapján is 24 százalék körüli maradt a növekedés.

A tavalyi évhez képest tehát tovább növekedett a bevétel az év első felében, miközben az látszik, hogy a költségnyomás alig érintette az első félévben a céget. A közvetlen költségek aránya alig változott a bevételekhez képest, valamint a működési eredményhányad is 40,7 százalékról 42,1 százalékra emelkedett. Historikusan persze sosem volt alacsony a marzs a termékeken azonban az elmúlt pár évben még tovább sikerült javítani a profitabilitást a Hermes-nél, amennyiben pedig a nettó eredményt nézzük 30 százalékos adózott eredményhányadot láthatunk, amely már-már egyes technológiai cégek profitabilitási szintjét közelíti. Az elmúlt évtizedet nézve pedig szintén csúcson a profitabilitás. A részvényre októberi elemzésünkben is felhívtuk a figyelmet, azóta pedig rövidtávon jól is teljesített az árfolyam.

A metaverzum sztori némileg háttérbe szorult az elmúlt időszakban, azonban kétségtelen, hogy a luxusmárkák is megjelentek az NFT-k piacán, és akár további növekedést is hozhat ez. Persze jelentős bevételi forrásként ez még messze nem említhető, de jövőbeni potenciális lehetőségként mindenképpen érdemes megemlíteni. Ráadásul a digitális világban szintén nagyon magas marzsokat érhetnek el a gyártók, amely egyébként a fizikai termékeknél is nagyon jelentős.

A részvény technikai képénél javulás látható, október óta jól teljesített a papír, megközelítve a tavaly decemberi szinteket. A következő ellenállási zóna már a korábbi történelmi csúcs szintje, míg az 1400 eurós lokális csúcs támaszt jelenthet az árfolyamnak. Az árfolyam jelenleg a mozgóátlagok szintje felett is tartózkodik, sőt nemrég keresztezték is egymást a mozgóátlagok megerősítve ezzel a fordulatot. Kína kapcsán kockázatok természetesen vannak a növekedéssel kapcsolatban, azonban a recessziós környezetben is a luxus szegmens inkább az ellenállóbb szektorok közé tartozhat.

A Hermes napi grafikonja (2022. 12. 08. 10:00)

United Airlines: Sokan utaznak haza karácsonyra

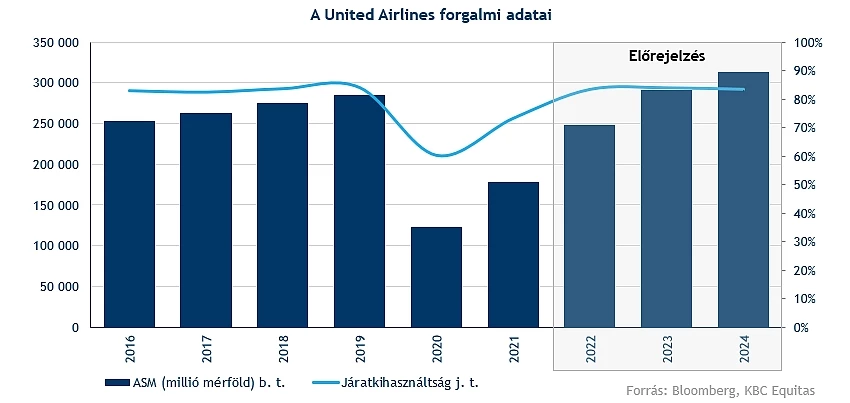

Ugyan nem a téli szezon a legerősebb időszak jellemzően a légitársaságok életében, azonban az ünnepek során sokan térnének haza családjukhoz, így érdemes figyelni, hogyan teljesítenek ezek a cégek ebben az időben is. A koronavírus okozta gazdasági környezet nem volt túl kegyes a légiipar számára, így jelentősebb veszteségeket könyvelhettek el, valamint a forgalom is jelentősen megcsappant. Az idei év azonban már ismét a profitok realizálásáról, és a növekvő utasforgalomról szólt.

A munkaerőhiány jelentette az egyik legnagyobb problémát idén, hiszen emiatt több társaság is kénytelen volt változtatni az előzetes menetrendeken. Az idei szezonra a hírek szerint 10 százalékkal több pilóta állhat az amerikai légitársaságok rendelkezésére, mint a pandémiát megelőző időszakban, ez pedig mindenképp pozitív az előttünk álló időszakra való tekintettel.

Az áremelések ellenére is úgy tűnik, hogy stabil maradhat a kereslet a következő időben, így a javulhat a kapacitáskihasználtság is. Valószínűleg idén még nem tér vissza a korábbi éveket jellemző forgalom, azonban, ha a gazdasági kilátások is javulásnak indulnának, akkor mind volumenben, mind kihasználtságban javulást érhetnének el a cégek.

A 2020-as visszaesés óta próbálnának magukra találni a légiipar szereplői, így a United Airlines árfolyama is oldalazó mozgást végzett az elmúlt időben. Pénzügyileg sokat javult az elmúlt évben a társaság, azonban a részvényárfolyam egyelőre nem tükrözi ezt, így még a nagyobb kitörés várathat magára. Felfelé az 50-54 dolláros zóna képezhet akadályt, illetve a 200 hetes mozgóátlag is fontos ellenállás lehet.

A 31-34 dolláros tartomány láthatóan többször is megállította az árfolyam esését az elmúlt időben, legutóbb októberben tudott innen fordulni a papír, és elindulni felfelé. Ennek letörésével már a 2020-as mélypontokat közelíthetné meg a részvény, amely mindenképp elég negatív hír lenne a befektetők számára.

A United Airlines heti grafikonja (2022. 12. 08. nyitás előtt)

Marriott: Sokan kipihennék az idei évet

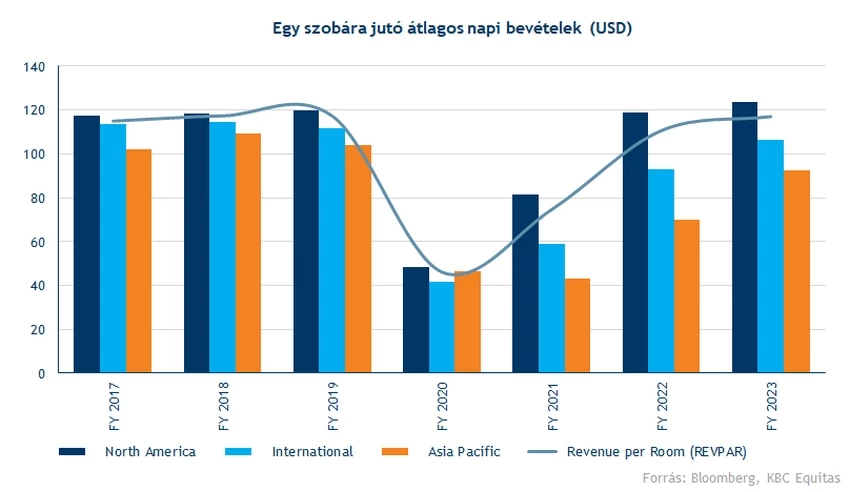

A vendégekkel együtt az élet is visszatért a Marriott részvényébe, már a 2019-es, covid válság előtti szintek felett mozog az árfolyam. Sőt, április közepén történelmi csúcsot is állított a hotellánc részvénye, viszont azt egy lefordulás követte, így az év második felében a leginkább a 140 és 180 dollár közötti tartományban mozgott az árfolyam. Erősnek ígérkezik az idei ünnepi szezon, hiszen a tavalyi szezonnal ellentétben idén már nem tartanak annyira az omikron variánstól az utazók.

Az idei harmadik negyedévben már egészen erősnek mondható, 100 dollár feletti átlagos bevételt jelentett elérhető szobánként a cég, sőt, az amerikai piacon túlteljesítette a pandémia előtti szinteket is e téren. Az látszik, hogy az ázsiai hotelkihasználtság egyelőre elmarad a covid válság előtti szintektől, de a napokban bejelentett kínai enyhítések javíthatnak a jövőbeli számokon. De a lemaradó ázsiai piac azt is jelenti, hogy van még tér a növekedésre, jövőre már 90 dollár feletti hotelszobánkénti átlagos bevételt várnak a régióban, megtámogatva a cég egészére vonatkozó növekedési várakozásokat.

Nem csak bevétel téren jeleskedett a Marriott az idei évben, a második és harmadik negyedévben is rekordmagasnak számító, 1 milliárd dollár körüli EBITDA-t tett közzé a cég a jelentéseiben, emellett magasabb marzsokkal is operált. Az előretekintő P/E ráta számaiban is érzékelhető a normális működés visszatérése, a mostani 20-25 körüli szint alapján egyáltatlán nem tűnik túlértékeltnek a részvény, a jelenlegi kamatkörnyezet mellett is fenntartható lehet a beárazott növekedési ütem.

Jól látszik, hogy a covid válság okozta sokk után visszaszerezte erejét a hotellánc részvénye, így újból egy stabil növekedési pályára állhat. Ugyan az áprilisi csúcspontokról lefordult az árfolyam, de a 130-140 dolláros zóna megakasztotta a lecsorgást, ami akár egy újabb lefordulás is esetén támaszt nyújthat.

A részvény a 165 dollár környékén található ellenállással birkózhat meg a napokban, abban az esteben ha átvinné, akár az áprilisi csúcsok által kijelölt szinteket is tesztelhetné a következő hetekben. Jól látszik a heti grafikonon, hogy a 200 napos mozgóátlag már több alkalommal is támaszként működött, így negatívabb periódus után is menedékre találhatna az átlag közelében az árfolyam.

Az indikátorok sem állnak a növekedés útjába, a MACD még vételi jelzést indikál, és az RSI is közel tartózkodik a semlegesnek mondható 50-es szinthez. Összeségében tehát jól teljesített a Marriott részvénye az utóbbi időben, ezzel a technikai képe is feljavult, valamint optimista jövőképet festenek a növekedési kilátások is.

A Marriott heti grafikonja (2022. 12. 08. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.