Megduplázná idén a mesterséges intelligenciából származó bevételeit a Marvell Technology, derült ki a chipgyártó tegnapi gyorsjelentéséből. A cég vezetősége szerint a Marvell is részesülhet az AI forradalom miatti keresletnövekedésből, és a következő években is ennek kapcsán várják a legtöbb bővülést. Egyébként az előző negyedéves eredményekre sem panaszkodhattak a befektetők, de most a fókuszban elsősorban a növekedési kilátások lehetnek. A részvényesek is igencsak jól fogadták a cég jelentését, így a tegnapi emelkedést folytatva új lokális csúcsot állíthat be az árfolyam.

Tudta hozni a várakozásokat a főbb sorokon a Marvell negyedéves jelentése, de a legnagyobb meglepetés a bevételvárakozások kapcsán érkezett, hiszen a vezetőség előrejelzései szerint idén akár meg is duplázhatja előző évhez képest az AI-hoz kapcsolódó bevételeit.

Felpörgetné az eladásokat az AI

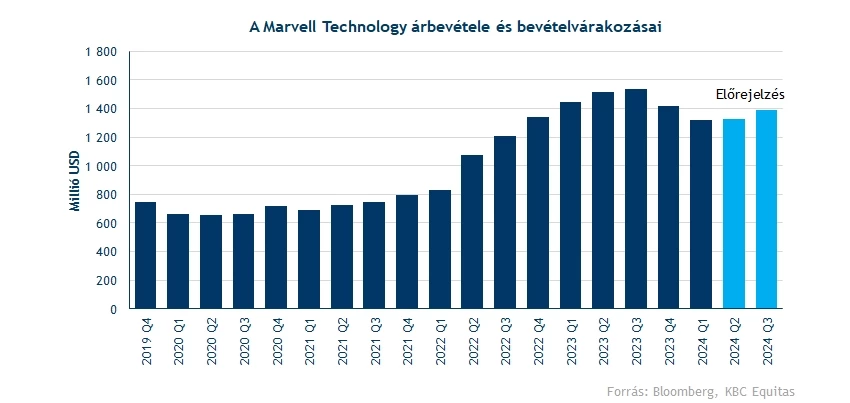

Az április végéig tartó üzleti negyedévben összesen 1,3 milliárd volt a társaság bevétele, ami a nagyjából egybeesett a várakozásokkal. Ez ugyan 9 százalékos visszaesést jelent a tavalyi eredményhez képest, de az már látható, hogy a nehezebb időszakon túl lehet már a Marvell, és innen a már mesterséges intelligencia által tüzelt kereslet is segítheti a cég bevételeit.

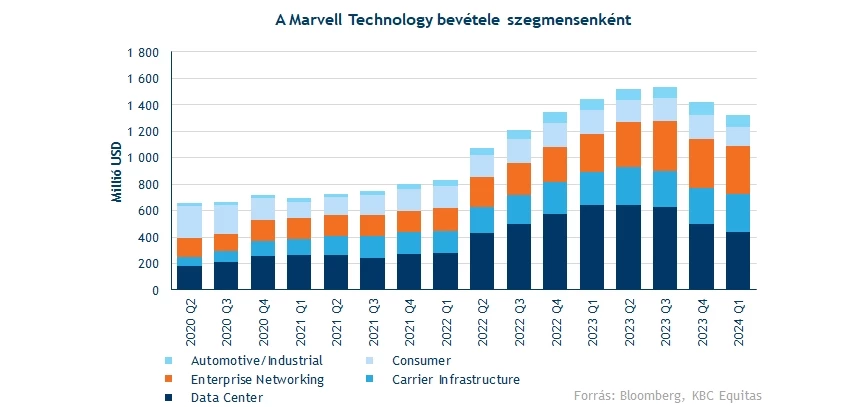

A cég legnagyobb, AI és felhő megoldásokat is kínáló Data Center szegmens bevételei az utóbbi egy évben folyamatosan estek vissza, így már csak 435 millió dollár folyt be a céghez innen, ez az előző évhez képest több mint 30 százalékos csökkenést jelentett. Viszont a vezetőség már meglehetősen optimista a szegmens jövőjével kapcsolatban, az idei üzleti évben akár meg is duplázhatja a mesterséges intelligenciából származó bevételeit a cég, és a következő években is hasonló ütemben bővülhetnek az eladások.

A második legnagyobb Enterprise Networking szegmens bevétele 27 százalékkal nőtt éves szinten, így már 364 millió dollárt tett ki előző negyedév során. Az látható, hogy hálózati megoldások iránti kereslet nem esett vissza drasztikusan, amit a Carrier Infrastructure számai is jól mutatnak. Nem meglepő módon a lakossági (Consumer) szegmens gyengébben szerepelt a negyedév során, a 142 milliós bevétel 20 százalékkal volt alacsonyabb, mint egy évvel korábban. Az személyi számítógép piac is drasztikusan lelassult, így a Marvell által kínált, lakossági fogyasztási cikkekbe építendő félvezetők iránti kereslet is jelentős mértékben visszaesett. Előrejelzések szerint viszont ez a negyedév lehetett a mélypont az iparágban, és várhatóan a szegmens is erősebben fog teljesíteni a cégen belül.

A cég ezen felül még az autóiparba is gyárt mikrochipeket, bár a szegmens 89 millió dolláros bevétele eltörpül a többi részleg mellett. A globális autópiac nem mutatott nagy visszaesést 2023 első negyedévében, bár a vártnál lassabb kínai gazdasági fellendülés egy korlátozó tényező lehet az iparágban. Hosszú távon az autonóm vezetés elterjedése egy fontos driver lehet a szegmensben, hiszen a Marvell már kínál ehhez kapcsolódóan termékeket, de az általánosságban is látható, hogy az új autómodellekben egyre több technológiai megoldást építenek be a gyártók, amelyek üzemeltetéséhez elengedhetetlenek a mikrochipek.

Mivel a Marvell igen széles termékportfólióval rendelkezik, ez a jövőben még stabilabb bevételeket eredményezhet, de a legfontosabb piac egyértelműen a mesterséges intelligenciához szorosan kapcsolódó Data Center lehet, a vezetőség is ettől a szegmenstől várja a legnagyobb növekedést.

Romlott a profitabilitás

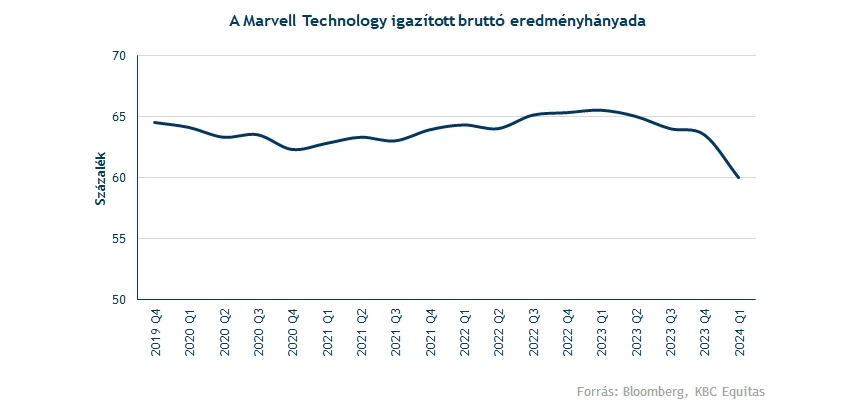

Az igazított bruttó eredményhányad 60 százalék volt, ez ugyan egy kisebb visszaesést jelent, de továbbra is 60 százalék felett van a társaság profitabilitása. Az alacsonyabb marzs részben a gyengébb lakossági keresletnek tudható be, de a gyártási költségek is egyre magasabbak. A következő negyedévben hasonló szinten maradhat a bruttó marzs mértéke, a vezetőség ugyanis 60-61 százalék közötti eredményhányaddal számol. Az iparágban ez egy egészségesnek mondható szint, például az Nvidia 64, míg az AMD 44 százalékos bruttó marzs mellett operál. Ezzel együtt a nettó soron továbbra sem látszódnak nagy profitok, bár a 2024 elején záródó üzleti évben már 1,3, míg ezt követően közel 2 milliárd dolláros nettó nyereséget érhet el a vállalat. Ez részvényenként már 2,3 dolláros lenne, persze ennek elérése még nagyjából másfél évet vehet igénybe.

Optimista jövőkép

Ami igazán megmozgatta a részvényeseket az érthető módon a mesterséges intelligenciával kapcsolatos hírek. Az idei évben az AI-hoz kapcsolódó bevételek akár meg is duplázódhatnak a menedzsment szerint, azonban az nem egyértelmű egyelőre, hogy számszerűsítve mennyi lehet a növekedés. A bővülés üteme akár a következő évben is hasonló szinten maradhat, látható tehát, hogy a Marvell hosszú távon számol a mesterséges intelligenciával. A következő negyedévben egyébként 1,33 milliárd dolláros árbevételt jelez előre a vezetőség, ami nagyjából egybeesik a piaci várakozással. Ehhez 32 centes tisztított EPS járulhat, tehát profit téren is kisebb javulás várható már.

Tovább száguld a részvény

Már a jelentést megelőzően is emelkedő trendbe került a Marvell árfolyam, miután sikerült felfelé kitörnie az összeszűkülő ékből. A tegnapi jelentésre kifejezetten pozitív piaci reakció érkezett, így az árfolyam több mint 15 százalékos pluszba került zárást követően. Így akár az 50 dolláros ellenállási szintet is áttörheti az árfolyam, tavaly augusztus óta először. Ez a szint így a jövőben akár támaszként is visszaköszönhet, de lentebb még az 50 hetes mozgóátlag is további védelmi zónát állíthat. Ezen kívül még a 35-37 dolláros zóna funkcionálhat támaszként, de ezek a szintek igencsak messze kerültek már.

A mai nyitással akár már az 58 dolláros ellenállást is átviheti az árfolyam, így megnyílhat a tér felfelé a részvény előtt, és akár a 63 dollár körüli szinteket is célba vehetné. Efelett még a 76 dolláros szint képezhet akadályt, de ennek teszteléséhez több mint 50 százalékot kellene még emelkednie a tegnapi záróárhoz képest. Nem meglepő módon az RSI már túlvettséget jelez a Marvell részvénye kapcsán, de trendfordulónak egyelőre még nincs jele, így kitarthat az emelkedő trend, vagy legalábbis elmaradhat egy nagyobb korrekció egyelőre.

A Marvell heti grafikonja (2023. 05. 26. nyitás előtt)

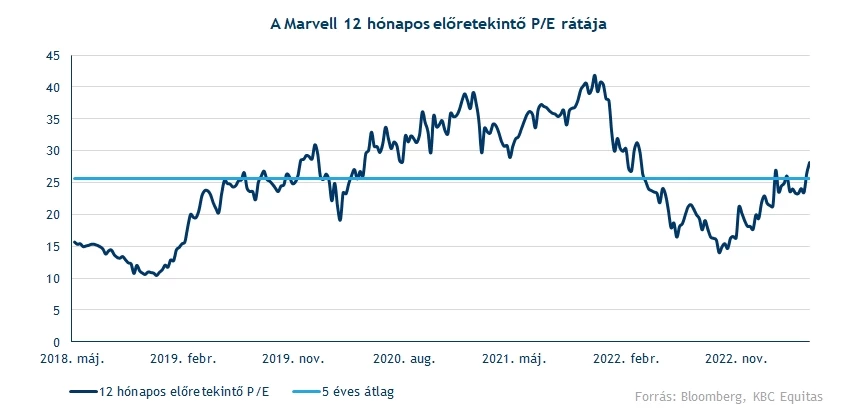

A 12 hónapos előretekintő P/E ráta már a 28-as szintet is elérte tegnap, de nyitást követően várhatóan ez a szám még magasabb lehet. Igaz, a 2021-es csúcsot jelentő 40-es szintektől még elmarad a szorzószám, de az látszik, hogy a 30-35 közötti zóna is igen magasnak mondható. Tehát alulértékeltségről már nem beszélhetünk a Marvell kapcsán, de a mostani részvénypiaci raliban nem is ezek tényezők számítanak leginkább, a befektetők fókuszában a növekedési kilátások lehetnek. És ezen a téren jól áll a cég, legalábbis a piaci szereplők és a vezetőség is meglehetősen optimista az iparág jövőjét illetően, így pedig a fentebb említett EPS számok is javulhatnak idővel.

Hasonlóan, mint a részvényesek, céget követő elemzők is kifejezetten optimisták a Marvell részvényével kapcsolatban. Így a Bloombergen elérhető 32 elemzői ajánlásból 29-en vételt javasolnak, és csupán 3 elemző ajánlja tartásra a papírt, legutóbb a Morningstar elemzője minősítette fel vételre a részvényt. A jelentést követően számos elemzőház, többek közt a Morgan Stanley és JP Morgan elemzője is megemelte a Marvellre adott célárát, ezzel a konszenzus már 64,6 dolláros célárfolyamot mutat. Ez még a mai várható emelkedést követően is több mint 10 százalékos felértékelődési potenciált jelent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.