A Disney részvényárfolyama javulás jeleit mutatja, így egy június óta tartó csökkenő trendvonal kerülhet áttörésre a technikai képben. A vállalat 2026-ban kétszámjegyű növekedésre számít tisztított EPS terén, a Disney javuló profitabilitását pedig segíthetik a streaming szegmensben végrehajtott áremelések is. A karácsonykor érkező Avatar 3 sikeres bemutatója rövid távon szintén segítheti az emelkedő trendet, miközben a részvény értékeltségi mutatói továbbra is diszkontot mutatnak.

Egyelőre nem tudott erőre találni a Disney részvénye az idei évben, így év eleje óta mindössze pár százalékos pluszban van a részvény, amellyel elmarad az amerikai részvénypiac átlagos 15-20 százalék körüli emelkedésétől. A médiaóriás részvénye nem tudott tartósan lendületbe kerülni, miután az augusztusi és a novemberi gyorsjelentésnél is elmaradt a kedvező piaci reakció, és bejelentésre került, hogy Bob Iger vezérigazgató 2026 tavaszán visszalép a pozíciójából. A vezetőség átalakulása kapcsán felmerülő bizonytalanság tehát nem segített a részvény emelkedésének, pedig a fundamentumok és a kilátások is javultak a cég körül az utóbbi időben.

A Disney november végi gyorsjelentése kapcsán nem annyira díjazták a befektetők, hogy a cég bevétele enyhén elmaradt a várt szintektől (22,46 milliárd dollár a várt 22,83 milliárd helyett), illetve a következő negyedévben 400 millió dollárral magasabb költségszinttel számolt a vezetőség a filmgyártó szegmensben, az új Avatar 3 és Zootropolis 2 filmek megjelenése miatt.

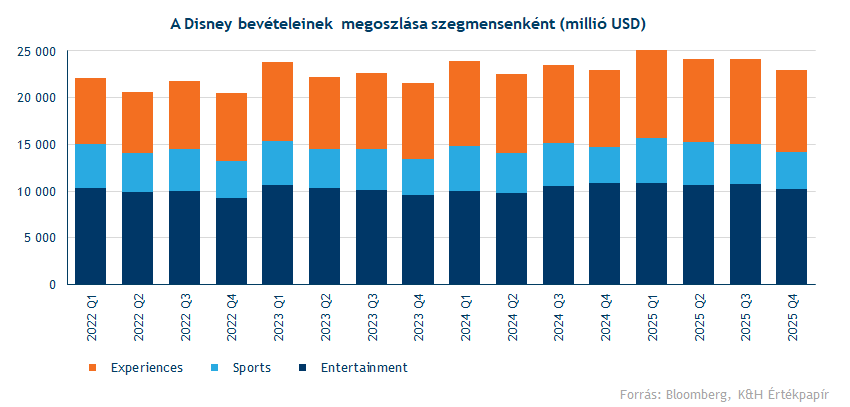

A Disney összbevételének legnagyobb részét a szórakoztatóipari szegmens teszi ki, ezt követi a világszerte népszerű vidámparkokat magába foglaló élmény (Experiences) szegmens, majd a sport szegmens következik a bevételi sorban, amelyhez az ESPN csatorna is tartozik. A szeptember végéig tartó negyedévben 6,4 százalékos emelkedést tudott felmutatni az élmény szegmens, és a tervek szerint a Disney további élményparkokat tervez nyitni a jövőben, a nemzetközi szintű erős keresletre alapozva.

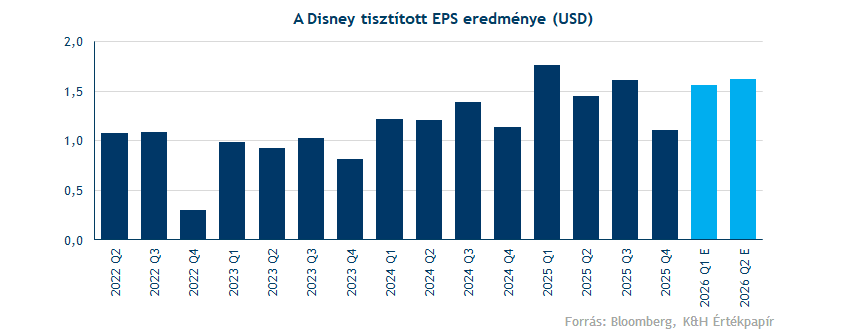

A Disney az előfizetői bázis bővítése mellett az utóbbi években a jövedelmezőség javítását tűzte ki célul, így idén már negyedik éve, hogy emeltek a streaming szolgáltatásaik előfizetési díjain. Az áremelésekre alapozva további javulás várható a profitabilitásban, a vezetőség tisztított EPS terén kétszámjegyű bővülésre számít 2026-ban. Ennek hatása már a következő negyedévekben is meglátszódhat a Bloomberg konszenzusának várakozása szerint, amennyiben a filmstúdió szegmens nem helyez további nyomást a profitabilitásra rövid távon.

A Disney összességében erős kereslettel szembesül a streaming platformjai iránt, amelyet jól mutat a Disney+ platform előfizetőszámának folyamatos bővülése is. Az elmúlt negyedévben a Disney+ előfizetőinek száma átlépte a világon a 131 millió főt, ami éves szinten 3 százalékos bővülést jelent. Ehhez kapcsolódóan az egy felhasználóra jutó átlagos árbevétel (ARPU) is folyamatos javuláson megy keresztül, az utóbbi negyedévben ez már 8,04 dollárt tett ki. A szintén Disney fennhatósága alá tartozó Hulu platform több mint 15 százalékos előfizetőszám bővülésen ment keresztül, bár az ARPU-bevétel kisebb csökkenést mutatott éves alapon nézve.

Továbbá kedvező hírnek számít a Disney kapcsán, hogy a karácsonykor mozikban debütáló új Avatar 3 film eddig kasszasikernek ígérkezik. Az Avatar 3-ból származó box-office bevételek eddig világszerte 346 millió dollárt tettek ki az elmúlt hétvégén, amivel a film az Avatar filmek közül a második legjobb nyitó hétvégét produkálta. Emellett a novemberben megjelenő Zootropolis 2 illetve a Lilo és Stich filmek is eddig több mint 1 milliárd dolláros box-office bevételt generáltak a Disney-nek. Így részben az új Avatar film népszerűségének is köszönhető a Disney utóbbi napokban látott emelkedése, amellyel fontos ellenállási szintek felé vette az irányt.

Csökkenő trendvonalat tesztel az árfolyam

A napi technikai képen jól látszódik, hogy az idei évben júliustól kezdve elfogyott a részvény lendülete, és egy csökkenő trendvonal kíséretében egészen a 102 dolláros szintekig esett. Ez azonban sikeres támasznak bizonyult november végén, így ezt követően újból emelkedésbe kezdett a Disney árfolyama, a javuló trendben pedig sikeresen áttörte a mozgóátlagait is, és már a július óta tartó csökkenő trendvonal tesztelésébe kezdett az utóbbi napokban.

Amennyiben sikerülne az áttörés, a következő ellenállási szint 124 dollárnál található, amelyen már több mint 3 éve nem tudott átjutni az árfolyam. Az RSI indikátor eközben túlvett zóna felé tart, miközben az MACD megerősítő jelzést adott december elején az emelkedő trend közepette.

A Disney napi grafikonja (2025. 12. 30. nyitás előtt)

Forrás: TradingView

Heti lebontásban az árfolyam előtt húzódó 124 dolláros ellenállási szint még jobban megfigyelhető, ennek újbóli tesztelésére még várni kell, egyelőre a csökkenő trendvonalat tesztelheti az árfolyam. Ami azonban mindenképp pozitív hírnek számít, hogy a részvénynek védelmet nyújtott még novemberben a 200 hetes mozgóátlag, ami jelenleg 103 dollár közelében tartózkodik. A heti indikátorok közül az RSI semleges zónában tartózkodik, míg az MACD éppen vételi jelzésre váltott.

A Disney heti grafikonja (2025. 12. 30. nyitás előtt)

Forrás: TradingView

A Disney-t követő elemzők intézményi célára jelenleg 133 dollár a Bloomberg adatbázisa szerint, ami 16 százalékos felértékelődést hordoz magában a jelenlegi árfolyamszintekhez képest. Az elemzői ajánlások megoszlása a következő: 77,5 százalék javasol vételt, 20 százalék tartást és mindössze 2,5 százalék eladást az elemzők között.

Érdemes nem utolsó sorban a részvény értékeltségére is pillantást vetni, a Disney papírjai jelenleg 17-es 12 havi előretekintő P/E rátán forognak, ami bőven alulmúlja az elmúlt 5 éves historikus átlagát (25,4) és ez az értékeltségi szint az amerikai részvénypiac átlagos 22-es P/E alapú értékeltségéhez képest is diszkontot mutat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.