Nehéz napokon vannak túl a bankrészvények globálisan, ugyanakkor nem mindenhol hasonló mértékűek a negatív hatások, és látható, hogy nagyobb szereplők esetében alacsonyabb kockázattal lehet számolni. Az SVB esete kapcsán azonban érdemes lehet megvizsgálni a bankszektort Európában és az Egyesült Államokban, mivel jellemzően a kialakult helyzet ellenére stabil mutatószámokat lehet látni, főleg a likviditás terén, amelyek a részvényárfolyamok változásában is szerepet játszhatnak.

Tegnapi elemzésünkben részletesen is írtunk az SVB-t érintő történésekről, a jelenlegi elemzésünkben viszont az európai és az amerikai bankszektor helyzetére koncentrálunk. Az SVB esetében szerepet játszhatott a más nagybankokhoz képest megengedőbb szabályozási környezet, ezzel szemben viszont a nagyobb bankok mindenképpen stabilabbak, és látható, hogy tudnának is kezelni hasonló szituációkat.

Középpontban a szabályozás

Bankszektor kapcsán mindig elhangzik a szabályozás fontossága, és a jelen esetben sincs ez másként. Miközben a 2008-as válság után kialakult szigorúbb szabályozói környezet igyekezett csökkenteni a bankszektor kockázatát, és elkerülni a rendszerszintű problémákat az SVB esete is felhívja rá a figyelmet, hogy miért is fontos a szabályozás, főként a bankszektor kisebb szereplői esetében. A 2008-as válsághoz képest nagyon fontos különbség, hogy akkor a kockázatos hitelezés volt a fő kiváltó okok között, azonban az SVB csődje esetében nem erről van szó, hanem a likviditás kezeléséről.

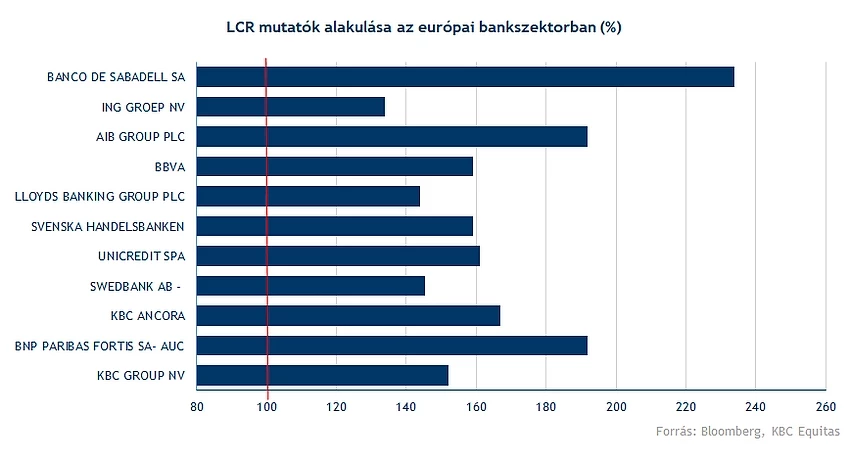

Fontos az elején tisztázni, hogy az európai bankszektorra szigorúbb követelmények vonatkoznak, így az alábbiakban is láthatjuk, hogy a szabályozók számára is riportált mutatószámok alapján ellenállóbb a szektor az SVB esetéhez hasonló szituációkkal szemben. Valamint az amerikai nagybankok esetében is ez a kockázat sokkal kisebb lehet. Természetesen a szektort érintő problémák miatt a részvényárakban is jelentős negatív hatás jelentkezett.

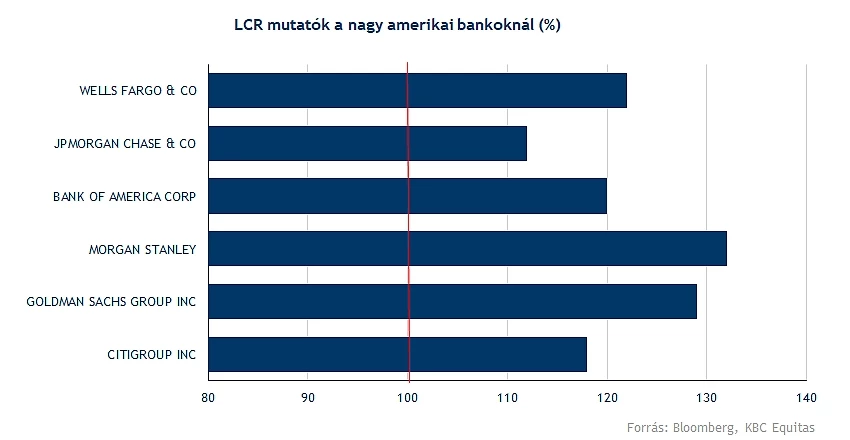

Az, hogy nehezebb szituációba került az SVB, annak is köszönhető, hogy a bankra az amerikai szabályozói környezetben megengedőbb szabályozás vonatkozott, mint például a legnagyobb szereplők (J.P. Morgan, Bank of America) esetében. A regionális bankok bizonyos mérlegfőösszeg alatt azonban nem kötelezőek minden mutatószámot alkalmazni, az egyik ilyen pontosan a likviditással kapcsolatos ún. likviditásfedezeti mutató (liquidity coverage ratio, röviden LCR).

A mutató a likviditási kockázatot hivatott kezelni, az likviditásfedezeti mutató pedig pont ezért jött létre, hogy az SVB-hez hasonló „bankrun” esetén legyen megfelelő fedezet a bankoknál. A bankoknak ugyanis megfelelő ún. High Quality Liquid Asset-tel kell rendelkezniük, amelyeket lehetőleg gyorsan egy stressz szcenárió esetén értékesíteni tudnak nagymértékű veszteség nélkül, illetve azonnal hozzá tudnak férni. Ilyen eszközök például a jegybanki betétek, vagy egyéb rövid lejáratú értékpapírok. Az LCR számítása közben pedig a bankoknak pont azt kell figyelembe venni, hogy mi történik, ha betétek jelentős, akár 10-20 százaléka is kiáramlik a következő 30 napban

Az SVB esetében valószínűsíthető, hogy ez nem volt meg, mivel mint kiderült a nagyobb kötvényportfóliót csak elképesztő veszteség mellett tudta volna értékesíteni, amely gyakorlatilag a bank teljes saját tőkéjét felemésztette volna.

Az LCR mutatónak legalább 100 százaléknak kell lennie a bankok esetében, de értelemszerűen minél nagyobb ez a mutató annál ellenállóbb a bank, tehát stabilabb. Az OTP esetében az LCR mutatóban kifejezetten magas értéket látunk 170 százalék feletti értéket, de más európai bankoknál is magas a mutató. Hasonlóan az amerikai bankok esetében is magas a mutató értéke.

Emiatt tehát különbséget kell tenni az egyes bankok között. Érdemes tehát figyelembe venni az egyes bankok között a különbségeket, hasonló szituációkban pedig gyakori a piacon, hogy egy-egy szektorral kapcsolatos pesszimizmus az összes szereplőre átragad, miközben a szereplők legnagyobb része stabil mérleggel rendelkezik. A fentiek alapján pedig szintén érthető, Joe Biden amerikai elnök kijelentése, mely alapján szigorúbb szabályozásra van kilátás az Egyesült Államokban.

Egyetlen mutató alapján persze nehéz értékelni a szektort, azonban az SVB esete kapcsán érdemes összehasonlítani az amerikai és az európai bankszektort.

Az ábrák alapján látható, hogy az LCR mutatók magasabbak az európai bankok esetében, ugyanakkor a legnagyobb bankok esetében bőven a szabályozói minimumszint felett vannak a mutatószámok. Hasonló a helyzet a tőkemegfelelési mutatók esetében is, amely szintén bőven a szabályozói minimumkövetelmények felett van.

Felülteljesítők a stabilabb bankok

A kialakult helyzet érzékenyen érintette a bankszektor részvényeit, azonban az is látható, hogy akár Európában is a nagyobb, ellenállóbb bankok részvényei kevésbé teljesítettek rosszul, amelynek a fundamentális magyarázata is megvan, tehát a konzervatívabb megközelítés segíti a pénzügyi a pénzügyi szektor stabilitását is, ez látható akár Európában is.

Az SVB kapcsán úgy tűnik sikerült kezelni a helyzetet az amerikai felügyletnek és a jegybanknak, és talán fontosabb kérdés, hogy a hasonló sokkok elkerülésére változik-e a Fed monetáris politikája, amely akár globálisan is hathat a jegybankok tevékenységére.

A héten tartja kamatdöntő ülését az EKB, majd jövő héten a Fed is, amelyet a kialakult eseménysorozat után különösen fontos lesz. Amennyiben változtat a monetáris politikán a Fed, tehát nem folytatja a kamatemeléseket annak a következő hatásai lehetnek a bankszektor szereplőire nézve.

A kamatemelésekkel kapcsolatban látható, hogy a hitelezési tevékenység lelassult az Egyesült Államokban, illetve Európában is látható ez a trend. A kamatemelésekkel együtt azonban javult a bankok nettó kamatbevétele, amely összességében javította az eredményeket.

Fontos még figyelembe venni, hogy a negatívabb makrogazdasági kilátások miatt megnövekedett céltartalékolást, amely valamelyest rontotta a bankok jövedelmezőségét, azonban ennek egy részét kompenzálták a megugró kamatbevételek.

A kamatemelések megállásával és csökkenésével azonban megállhat a marzsok javulása, ugyanakkor a hitelezés felpörgésére is lehet számítani, amely volumen oldalon kompenzálhatja a bankokat. A makrogazdasági kilátások romlása viszont még magasan tarthatja a kockázati költségeket. Az inflációs kockázatok pedig szintén jobban jelen lehetnek, azonban látható, hogy a pénzügyi stabilitás és az infláció között is most kényszerhelyzetbe kerülhetnek a jegybankok.

Ezzel együtt inkább a hitelezési tevékenység kapcsán stabil, vagy csak kis növekedésre lehet számítani a bankszektorban, jövedelmezőség terén pedig a gyengébb környezet miatt nem valószínű, hogy visszatérnek a korábbi csúcsszintek, de ezzel együtt is egy stabil nyereségre képes lehet a bankszektor Európában és az Egyesült Államokban is, amely a részvényeket továbbra is jó osztalékfizetővé teheti.

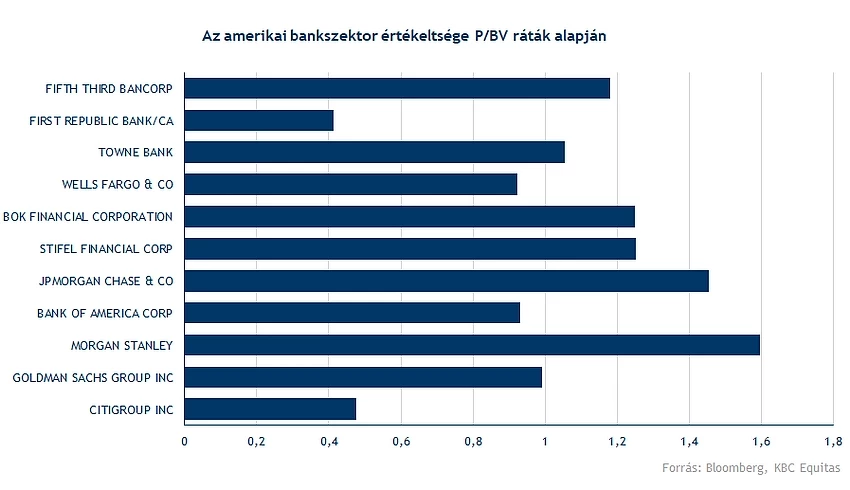

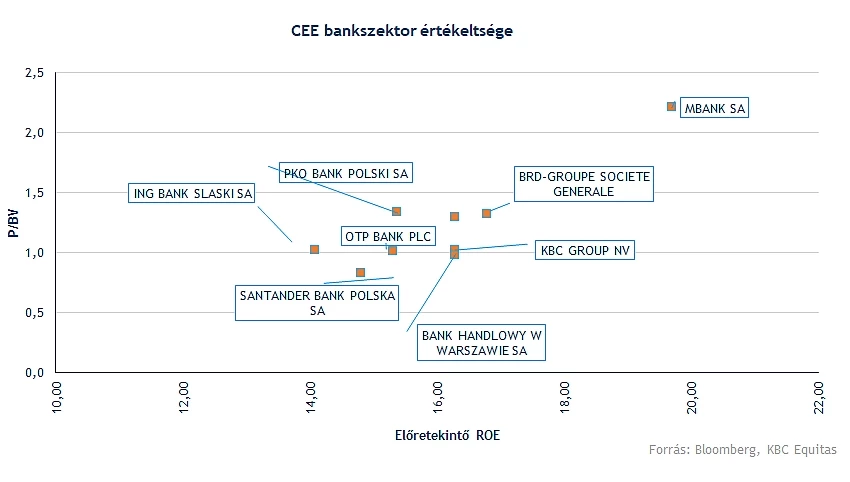

Értékeltség kapcsán az európai bankoknál még mindig alacsonyabb szorzószámokat láthatunk, igaz a jövedelmezőségi mutatók tekintetében is alacsonyabb szintet lehet észrevenni, így indokolt is a diszkont az egy részvényre jutó saját tőkéhez képest. Ugyanakkor a közelmúlt eseményei után az amerikai bankszektor értékeltsége is csökkent, nyilvánvalóan a megnövekedett kockázatok miatt.

Európában az orosz-ukrán háború kapcsán kialakult helyzet jelentett negatív hatást a bankoknak, és azon bankok, amelyek jelentősebb orosz, ukrán, fehérorosz kitettséggel rendelkeznek nagyobb kockázati költségeket voltak kénytelen elkönyvelni, amely rontotta a jövedelmezőséget, valamint a befektetők a kockázatkerülés miatt is kerülték ezeket a részvényeket, amelyek szintén az alacsonyabb értékeltséghez vezettek, még ha látható is, hogy a bankok tudták kezelni a kialakult helyzetet Európában is.

Összegezve tehát az is látható az események kapcsán, és az elmúlt néhány év tapasztalata is mutatja, hogy több külső sokkal szemben is ellenállóbb tudott maradni a bankszektor. Részvényesi szempontból a részvényárfolyamok ingadozása mellett viszont ez azt is jelentheti, hogy a kihívásokkal teli környezet közepette a bankrészvények megtarthatják az osztalékfizetési képességüket is, mivel erre van tér a szabályozói követelményeknek való megfelelés mellett.

Hogyan teljesítenek a bankindexek?

Az európai és az amerikai bankindexek esetében nagyobb zuhanás látható, de az esés a bankszektor szereplői közül eltérően érintette a különböző bankokat

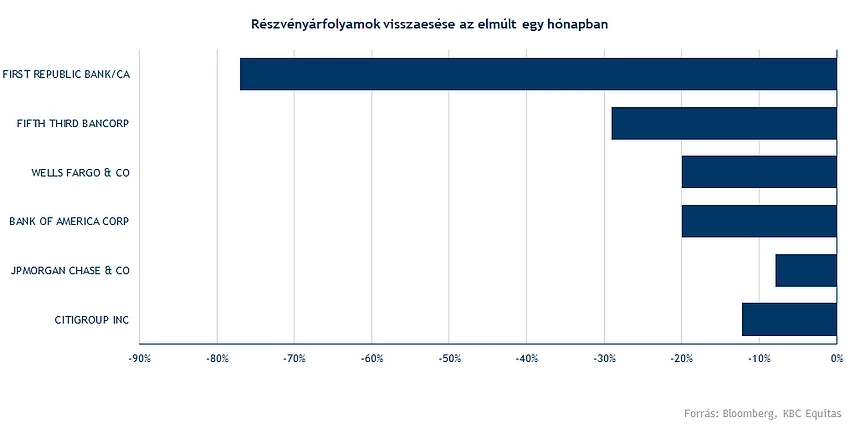

Amennyiben az amerikai bankok egy hónapos teljesítményét nézzük, a J.P. Morgan, az egyik legnagyobb szereplőként 8 százalékos visszaesést mutatott, a Bank of America, Wells Fargo 20 százalék körüli visszaesést, míg a kisebb bankok (Comerica, First Republic) részvényei szinte teljesen elvesztették értéküket.

Az elmúlt egy hét teljesítménye ugyan szintén nagyon gyenge az európai bankszektorban, azonban egy hónapos időtávon nézve még felülteljesítő az európai bankszektor, a nyugat-európai bankok részvényei pedig kisebb mértékben estek vissza a kelet-közép-európai bankszektorhoz képest.

A szektor teljes teljesítménye azonban leromlott az idei évben az Egyesült Államokban, az S&P 500 Financials index az idei év mélypontjára esett vissza, az európai Stoxx 600 bankindex pedig éppen hogy meg tudta közelíteni a 2022 év eleji csúcsszinteket, amelyet még az orosz-ukrán háború kitörése előtt ért el. Onnan viszont az elmúlt napok eseményei után szintén jelentősen visszaadott a teljesítményéből a szektor.

Az S&P 500 Financials napi grafikonja (2023. 03. 14. nyitás előtt)

A Stoxx 600 bankszektor index napi grafikonja (2023. 03. 14. 11:00)

Összegezve tehát az SVB csődjéhez nagymértékben a likviditáskezelés nem megfelelő mértéke vezethetett a bizalom megrendülése mellett, azonban fontos, hogy a bankszektor nagyobb szereplőire a szigorúbb szabályozásnak köszönhetően olyan követelmények vonatkoznak, amelyek ellenállóbbá teszik a bankokat. Habár a szektort teljes mértékben negatívan érintette globálisan is az SVB körül kialakult helyzet, a részvényárfolyamok teljesítményében is nagyobb különbségek láthatók aszerint, hogy a befektetők melyik bankoknál értékelik nagyobbra a kockázatokat. Az európai bankszektor esetében pedig pont a likviditás szempontjából még kedvezőbb mutatókat láthatunk, mint az amerikai bankszektorban, persze a legnagyobb szereplők esetében is alacsonyabb kockázatról lehet beszélni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.