Szinte az összes soron felülmúlta az előzetes várakozásokat az Apple, valamint bevételsoron 3 éve nem láthattunk ilyen erős növekedést, mint a most zárult negyedévben. Az iPhone értékesítések különösen erősen alakultak, nem kis részben a kínai piacon látható fellendülésnek köszönhetően. Így tehát igen erős eredményekkel zárhatta a negyedévet az Apple, a részvényesek részéről mégis elmaradt a kitörő optimizmus. Ugyanis az amerikai vámok továbbra is jelentős terhet rónak a vállalatra, a vezetőség várakozása szerint a jelenlegi negyedévben akár 1,1 milliárd dolláros veszteséget jelenthetnek.

2025 eddig nem az Apple éve, legalábbis, ha a részvény idei teljesítményét elnézzük. A vámháború különösen negatívan érinti a társaság pénzügyeit, hiszen Kína mellett Indiában és Vietnámban is jelentős gyártókapacitásokkal rendelkezik az Apple. A vámhatás egyelőre komoly, negyedévente közel 1 milliárd dolláros veszteséget okozhat a cégnek, ami negyedévtől függően a nettó profit 3-5 százaléka. Emellett az AI versenyben is lemaradónak számít az Apple az olyan riválisokkal szemben, mint a Google, Microsoft vagy a Meta. Nincs tehát könnyű helyzetben az Apple, ami a részvénypiaci teljesítményen is tükröződik.

Ebben a kontextusban várhattuk az Apple tegnapi jelentését, amely végül nem okozott csalódást. A második negyedéves eredmények szinte minden soron felülmúlták a várakozásokat, amit a részvényesek is pozitívan értékeltek, bár a nagyobb lendület egyelőre elmaradt az előbb említett tényezők miatt.

Majdnem kétszámjegyű bevételnövekedés

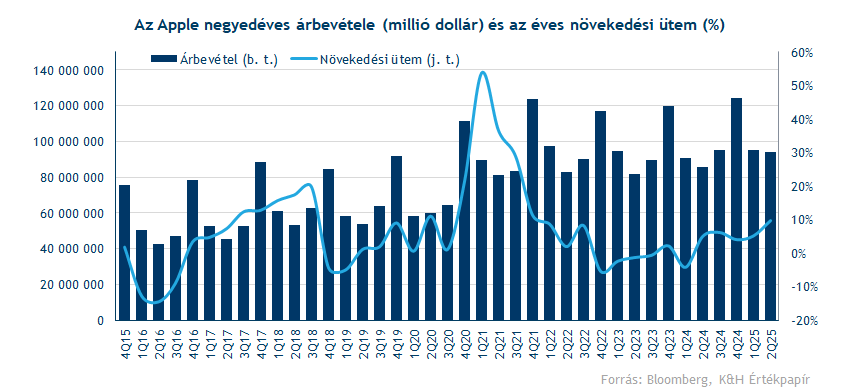

A második negyedévben 94 milliárd dolláros árbevételt ért el az Apple, ami évi 9,6 százalékos növekedésnek felel meg. Ez azt jelenti, hogy 4-5 milliárd dollárral felülmúlta a konszenzus várakozásait az Apple bevételsoron, valamint a 9 százalék feletti éves bővülés a legmagasabb növekedési ütem 2021 óta. Ha pedig csak a második negyedéves teljesítményeket vesszük figyelembe, az idei volt a legmagasabb bevételt generáló negyedév. A bevételeket az is növelte, hogy sok vásárló előrébb hozta vásárlásait, mielőtt a vámok által okozott többletköltségek beépültek volna az eladási árba. Igaz, Tim Cook vezérigazgató szerint ez a hatás csak 1 százalékpontot tett ki a 10 százalékos növekedésből. Összeségében, tehát nagyon erős teljesítményre volt képes az Apple az április-június közötti időszakban, ami jól jelzi a fogyasztói bizalom visszatérését.

A bevételek legnagyobb hányadát kitevő iPhone értékesítések 44,6 milliárd dollárra rúgtak, az elemzői konszenzus ezzel szemben csupán 40 milliárdos eredménnyel számolt. Ez 13,5 százalékos javulást jelent 2024 második negyedévéhez képest, az iPhone 16 tehát láthatóan népszerűbb modell a 15-ös sorozatnál. Az iPhone eladásokat még segítette a februárban debütáló új iPhone 16e is, ami az iPhone SE-t cserélte le a belépőszintű mobiltelefonok sorában. Az iPhone 16e fogadtatása pozitív volt, ami egy olcsóbb, de technikailag mégis fejlettnek mondható készülék, tehát megfelelő alternatívát jelenthet a nagytestvér iPhone 16 és 16 Pro készülékek mellett. Emellett az is segített a bevételeken, hogy az iPhone 16e kezdőára az Egyesült Államokban 599 dollár, ez az iPhone SE esetében csupán 429 dollár volt.

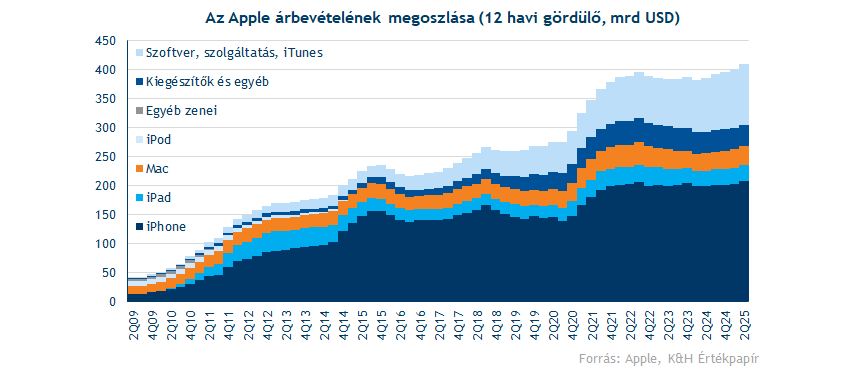

Az iPhone értékesítések mellett a szolgáltatások is nagy mértékben járultak hozzá az összbevétel növekedéséhez. Míg az iPhone értékesítések extra 5,3 milliárddal dobták meg a negyedéves eredményt, addig a szolgáltatások terén 3,2 milliárd dolláros növekmény volt megfigyelhető tavalyhoz képest. Az így elért 27,4 milliárdos bevétel 13 százalékkal haladta meg a tavalyi szinteket, tehát a szoftver szegmens változatlanul erős növekedésre képes.

A többi termékcsoport esetében már vegyes eladási számokat láthattunk, a Mac számítógépek jobban fogytak a vártnál, azonban az iPad és egyéb kiegészítők után befolyt bevételek alulmúlták az elemzői várakozásokat. A három termékcsoport összesített bevétele 22 milliárd dollárt tett ki, ami éppen hozni tudta a konszenzus prognózisát.

Növekedés Kínában

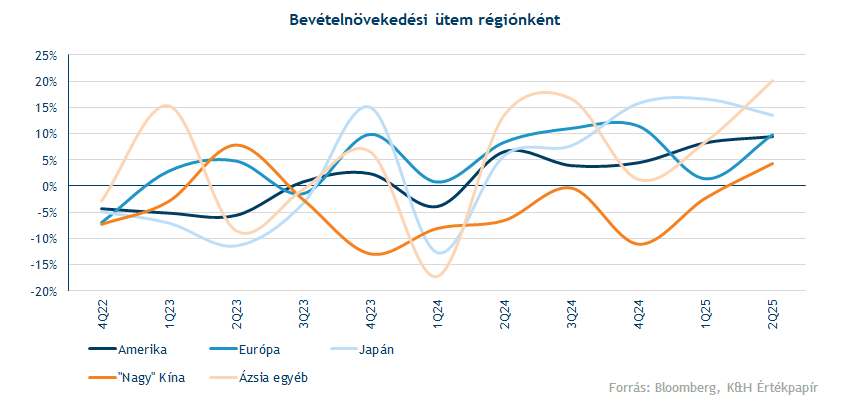

A régiók közül kiemelten figyelhették a piaci szereplők a kínai piacon elért számokat, de nem kellett csalódniuk ez esetben. A bevételek ugyanis 4 százalékkal növekedni tudtak az ázsiai országban, tehát két évnyi csökkenést követően most tudott újra növekedést felmutatni az Apple a régióban. Az elért növekedés tehát mindenképp kedvező előjel lehet a kínai lakossági fogyasztás kapcsán, ami még 2023-ban kezdte el gyengélkedés jeleit mutatni.

A többi régióban is sikerült növelnie bevételeit az Apple-nek, az USA-ban és Európában is 9 százalékot meghaladó éves növekmény volt megfigyelhető, de az ázsiai piacon (Kínát és Japánt kiszűrve) már 20 százalékos volt a javulás mértéke. Bevételek tekintetében tehát kedvező negyedéves számok érkeztek, valamint az Apple új előrejelzései sem okozhattak csalódást.

A harmadik negyedévre vonatkozóan közepes-magas egyszámjegyű bevételnövekedés van kilátásba helyezve a menedzsment részéről, meghaladva a piac 3 százalékos várakozását. A szolgáltatások hasonló ütemben növekedhetnek, mint a második negyedévben, de a kínai és feltörekvő piacokon is erősebb keresletet tapasztalnak az Apple-nél, Tim Cook elmondása szerint. Az AI fejlesztések kapcsán jelezte a vezérigazgató, hogy több dolgozót AI területekre delegálnak a cégen belül, emellett további AI-fókuszú beruházásokat is terveznek a cégnél.

Vegyes profitmutatók

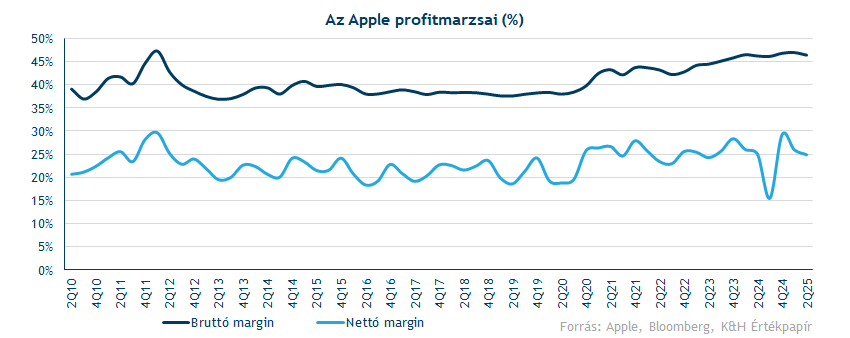

Az operatív költségek ugyan gyorsabban emelkedtek a vártnál, de a marzs tekintetében ennek ellenére is javulás volt megfigyelhető. Az Apple operatív marzsa így 30 százalék volt, míg a bruttó eredményhányad 46,5 százalék felett alakult. Az utóbbi egy-két évben ugyan nem remekeltek az Apple eladási számai, ugyanaz ez viszont nem mondható el a profitabilitásról. Azzal, hogy a szolgáltatások egyre nagyobb hányadát teszik ki a bevételeknek, a bruttó profitmarzs is szépen emelkedésnek indult.

Nettó profitsoron viszont már marzs romlás volt megfigyelhető éves viszonylatban, a vámok negatív hatása már érezhető volt a második negyedéves nettó profit tekintetében. Ezen a soron ugyan sikerült teljesíteni az elemzői várakozásokat, de a piac eleve nem tette magasra a lécet. A negyedévben végül 1,57 dolláros EPS elérésére volt képes az Apple, meghaladva a konszenzus 1,43 dolláros becslését.

Negatív vámhatások

Az Apple számításai szerint a most zárult negyedévben az amerikai vámok mintegy 800 millió dolláros veszteséget okoztak a társaságnak, de a harmadik negyedévben a negatív hatás már 1100 millió dollár lehet. Az utóbbi években jelentős erőfeszítéseket tett a cég, hogy a korábban Kínában folytatott készülékgyártást egyéb ázsiai országokba telepítse át, csökkentve a kínai kitettségét. Viszont erre a két országra is aránylag magas vámrátát helyezett ki az USA, Vietnám esetében a két ország közötti kereskedelmi egyezség 20 százalékos rátát határoz meg, India esetében pedig 25 százalékra emelte a mai nappal az amerikai vezetés a vámot. A vámok kapcsán tehát még mindig nagy a bizonytalanság, ami nehéz helyzetbe hozza a céget, de a részvényesek számára is kevésbé egyértelmű, mire számítsanak a következő években.

Fontos ellenállási szint előtt a részvény

A jelentésben megjelenő eredményeket összeségében pozitívan fogadták a piaci szereplők, így kisebb pluszban indíthatja a mai kereskedést az Apple részvénye. A napi grafikont elnézve viszont ez azt jelenti, hogy a 215 dolláros ellenállást így sem töri át az árfolyam. Technikailag tehát fontos szinteken mozog az árfolyam, mivel a további javuláshoz már a 215 dolláros ellenállást is át kellene vinnie. Ez a szint egészen április óta korlátozza be az árfolyam emelkedését, ami azt jelenti, hogy az utóbbi hónapokban az Apple részvénye egyértelműen lemaradónak számított a hét mesterlövész részvények körében. Az 50 napos mozgóátlag áttörése ugyan kedvező fejlemény volt technikailag, de nagyobb emelkedésre ezt követően sem került sor.

Az Apple napi grafikonja (2025. 08. 01. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.