Ugyan az elmúlt félév inkább a technológiai szektorról, illetve a mesterséges intelligencia térhódításáról szólt, azonban nem szabad elmenni a tény mellett, hogy a telekom szektor fejlődése nélkül jóval kisebb hatékonyság mutatkozna egyes technológiai fejlesztések kapcsán is. Ugyan közel sem beszélhetünk az egyik legdinamikusabb ütemben növekvő szegmensről, de a kilátások sokat javulhattak az utóbbi időben, így ennek fényében érdemes kicsit részletesebben is áttekinteni, mit várhatunk az európai, illetve a magyar telekommunikációs szektortól a közeljövőben.

A globalizáció, a folyamatos fejlődés elengedhetetlen kellékévé vált az internethálózat fejlesztése is, ennek kapcsán pedig a telekom szektor helyzetét érdemes lehet kicsit jobban kivesézni. Látni kell, hogy lassan az új 5G-s hálózat felválthatja az elavulóban lévő korábbi hálózati rendszereket, ezzel együtt az okostelefonok térhódítása is érdemi javulást hozott az utóbbi időben a szektor szereplőinek. Látni kell, hogy a gyors változékonyság, fejlesztések mellett érdemi áremelkedések nem történtek a korábbi években, azonban a magas inflációs környezet rávilágított, hogy lehet tér a távközlési cégek előtt is, ezzel akár a profitabilitás növekedésére is megnyílhat az esély.

Jelenlegi elemzésünkben kicsit részletesebben is alámerülünk az európai telekom szektorban, megvizsgáljuk, milyen környezeti kihívásokkal kell szembesülniük a vállalatoknak, ezzel együtt milyen kilátások nyílhatnak a jövőre tekintve. Emellett a magyar piacot is érdemes áttekinteni, hiszen a 4iG erősödésével komoly versenytársat kapott a Magyar Telekom, bár a Yettel jelenlétéről sem szabad megfeledkezni, így a hazai piaci részesedések és eredmények áttekintésével tisztább képet kaphatunk a magyarországi távközlési versenyről is.

Mi a helyzet Európában?

Talán az elmúlt években nem kapott túl nagy figyelmet a szektor Európa-szerte, nagy növekedésnek nem is lehettünk tanúi, azonban a hazai piacon is végbemenő gyökeres változások kapcsán mindenképp érdemes áttekinteni, milyen helyzetben is áll a távközlési piac Európában. A következőkben vizsgálat alá vetjük, milyen kockázatokkal, nehézségekkel kell szembenéznie a szektornak, illetve milyen kilátások várhatóak a közeljövőben.

Az ügyfelek körében a lemorzsolódás jellemzően alacsony világszerte, hiszen hiába szembesült a világ rég nem látott magas inflációs folyamatokkal, a különböző mobil-, illetve internetelőfizetések manapság már szerves részét képezik életünknek, így az erről való lemondás is igencsak ritkaság számba megy. Ráadásul az elmúlt évek során érdemi áremeléseket sem hajtottak végre a cégek, így a JP Morgan kutatása is rámutatott, hogy az elmúlt évtizedben az egy mobilfelhasználóra jutó bevétel mértéke is 20 százalékkal csökkent. Azonban az elmúlt 1-2 évben látott költségemelés kényszerhelyzetbe hozta a társaságokat, így kénytelenek a profitabilitás megőrzése érdekében díjemeléseket eszközölni. Ez a tendencia már több európai régióban, többek között hazánkban is elindult, ez pedig érdemi növekedést hozhat a cégek számára.

A McKinsey is rámutatott, hogy a vállalati értékek növekedésének motorját a bevételek alakulása adhatja, modelljük alapján a bevételnövekedési ráta emelkedése erősebb hatásokat eredményezhet, mint az EBITDA-marzs javulása. Ennek talán az egyik legegyszerűbb módja lehet a különböző előfizetési díjak emelése, hiszen az ügyfélbázis jelentős mértékű bővítése azért limitált a jelenlegi környezetben. A bevétel oldali bővülés az eredmények javulása szempontjából is kritikus lehet, hiszen nemcsak itthon, de Európa számos országában érezhető növekedés mutatkozott mind a bérköltségek mind az energiaköltségek oldalán.

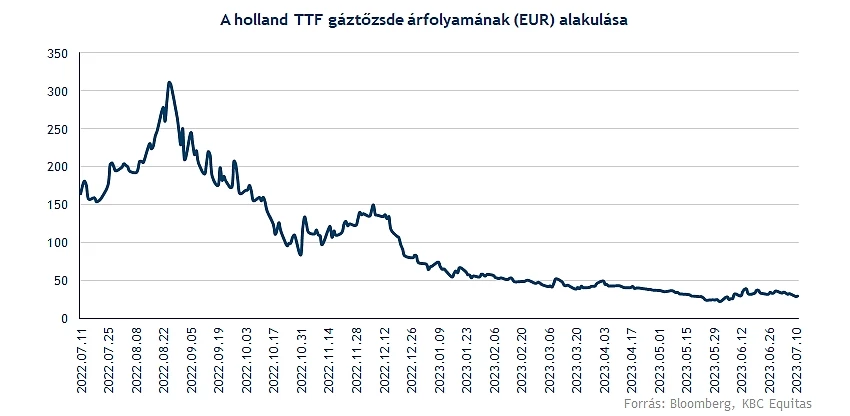

A volatilis energiapiaci mozgások komoly károkat okoztak több iparágban is, habár a telekommunikációs szektor érzékenysége az energiaköltségek iránt viszonylag alacsonyabb, azért költségsoron így is érezhető változás zajlott le. Ugyan az utóbbi időben mérséklődtek valamelyest az energiaárak, azért látni kell, hogy a gáz árak így is a 2020-2021-ben látott szintek felett helyezkednek el. Így, ha a jelenlegi szintek környékén stabilizálódnának az árak, az kiszámíthatóságot hozna a szektor számára is, habár a korábbi évekhez képest így is szemmel látható lehet az emelkedés ezen a soron.

Internet nélkül megállna az élet?

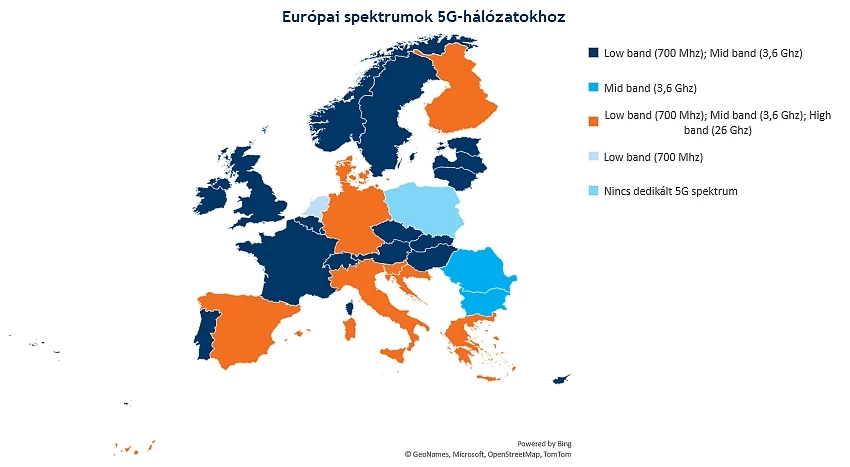

A szektor talán az egyik legfontosabb aspektusát az internethálózat folyamatos fejlesztése adja, hiszen a digitalizáció térnyerése az Európai Unió számára is fontos, így jelentős összegű támogatásokra lehet kilátás a következő évek során is. Továbbá az 5G hálózat minél gyorsabb és sikeres kiépítésére nagy hangsúlyt fektethetnek a tagországok, így érdemes röviden áttekinteni milyen státusznál tartanak jelenleg a különböző régiók.

Az Ookla adatai alapján is látni a folyamatos és dinamikus bővülést a spektrumok számát illetően, így az 5G-hálózat elérhetősége is szignifikánsan növekedett már az elmúlt időszakban Európában is. Ezzel együtt egyre több okostelefon kompatibilis már az új és fejlettebb hálózattal, így több és több felhasználó számára válik elérhetővé az újgenerációs hálózat használata. A spektrum sávok is folyamatosan növekednek, így Európa jelentős hányadán már akár a közepes, 3,6 GHz-es sávszélesség is elérhető, és ez a szám várhatóan tovább javulhat a következő évek során.

Forrás: Ookla, KBC Equitas

Az országok szerinti 5G lefedettséget tekintve nagyobb különbségeket láthatunk, továbbá még sok mobilkészülék egyelőre nem alkalmas az újfajta hálózat elérésére, így ez is komoly különbségeket szül a régiók között. Európán belül is vegyes képet látunk, azonban a folyamatos bővülés szemmel látható, itthon 20 százalék körüli 5G-s lefedettség mutatkozik, amely a tervek szerint 2025-re akár 67 százalékra is emelkedhet. Nyugat-Európában már jobb a helyzet, így jóval magasabb szintű lefedettséget láthatunk, azonban a fokozatos javulásra továbbra is van még tér az országok előtt.

Tehát a továbbiakban is az internethálózat folyamatos fejlesztése maradhat a középpontban, hiszen a magasabb sávszélességű internetelőfizetések nagyobb profitabilitást eredményezhetnek a közeljövőben, ezzel együtt az okostelefonok fejlődése is az 5G-hálózat terjedését hozhatja el. Lefedettség tekintetében van még hova javulnia az európai régiónak, így a lehetőség adott, a szolgáltatások iránti igény nem mutat visszaesést, így akár érdemi árnövekedésekre is nyílhatna még tér a vállalatok előtt.

Relatív értékelés

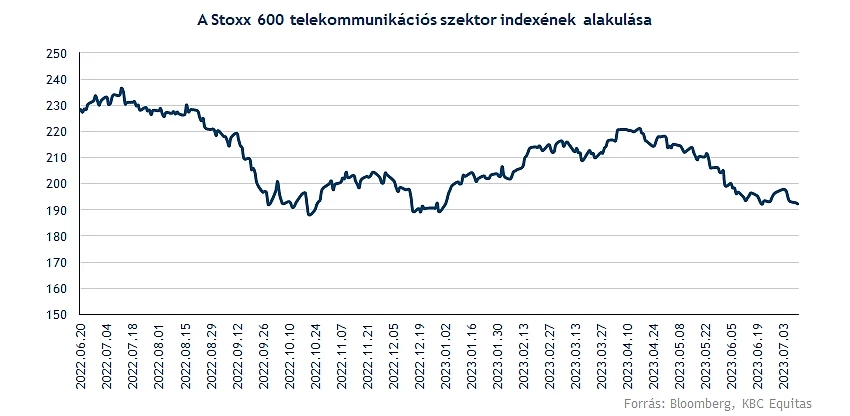

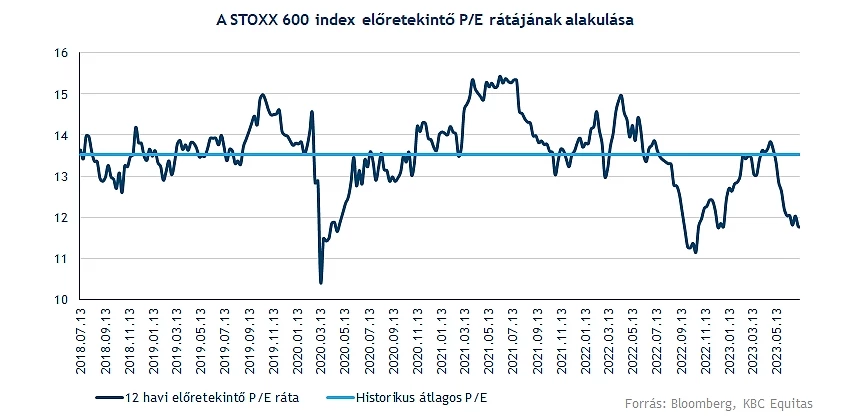

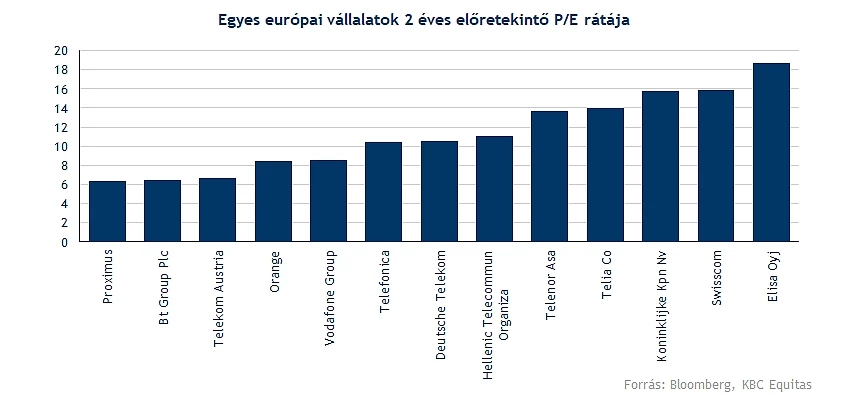

Az értékeltségi mutatók terén Európa-szerte nem láthatunk magas szorzószámokat, egyébként ez nemcsak a telekommunikációs szektorra igaz, hanem az európai piacok esetében is érdemi diszkont mutatkozik az amerikai társakhoz képest. Ugyan a gazdasági kilátások sérülékenysége visszafogta az utóbbi időben az európai vállalatok térhódítását, azért látni kell, hogy fundamentumok terén nem mutatkoznak hatalmas problémák, ráadásul több value részvény is megtalálható a nagyobb indexek között, amely akár biztonságot is nyújthat a befektetők számára. Ráadásul még a historikus átlaghoz képest is jóval alacsonyabb előretekintő P/E rátán forog a STOXX 600 index, tehát egyelőre úgy tűnik, hogy nem árazta be a piac a vállalatok növekedési kilátásait. Igaz, hogy a geopolitikai feszültség, a háború közelsége, egy esetleges energiaválság még komoly problémákat okozhatna, de a jelenlegi szinteken közel sem beszélhetünk túlértékelt piaci helyzetről.

Ahogy már korábban is említettük, a telekommunikációs vállalatok nem feltétlenül a hatalmas emelkedéseikről híresek, azonban a stabil eredménytermelő képességük a jelenlegi környezetben is jól jöhet a részvényesek számára. A telekommunikációs szektor több szereplője is így alacsonyabb előretekintő P/E rátán forog a piachoz képest, látható, hogy a növekedési kilátások esetleges javulását az árfolyamok nem igazán követték le, így érdemi diszkont mutatkozik ezen vállalatok esetében. Többek között az Orange, esetleg a Vodafone Group is 10-es alatti rátán forog, de a Deutsche Telekom sem tűnik túlárazottnak a 10 körüli értékével. Egyébként a saját becslésünk alapján a Magyar Telekom is erősen alulértékeltnek tűnik, hiszen 6-os alatti 2 éves előretekintő P/E rátán forog a részvény, amely szektor szinten is alacsonynak számít.

A hazai piacon is van még javítani való

Itthon azért nem túl széles az 5G-hálózat lefedettsége, de minden szolgáltató folyamatos bővítések során próbálja meg javítani az ügyfélélményt, ezzel együtt az internethálózat erősségét is növelni. A lakossági penetráció azonban egyelőre nem túl nagy, hiszen nemcsak megfelelő készülékre, de akár nagyobb, drágább mobilinternet előfizetésre is szükség lehet, hogy az új hálózatra tudjanak kapcsolódni a felhasználók. Ezáltal a nagyobb sávszélességű internetelőfizetések irányába való eltolódás összességében pozitív a magyarországi vállalatok számára, hiszen magasabb bevételeket és profitabilitást biztosít ez a társaságok számára.

A hazai piacon évek óta piacvezető a Magyar Telekom, akár az internet, akár a mobilelőfizetéseket tekintve, de fontos versenytársnak számított a Yettel, a Vodafone, valamint a Digi is az utóbbi évek során. Az elmúlt 1-2 esztendőben azonban jelentős változások zajlottak le a magyar piacon, így a 4iG piacra való belépésével, és az ezzel járó akvizícióinak hála komoly szereplővé lépett elő, amely a Magyar Telekom szempontjából érdemi versenyt teremthet a következő években is.

Az infláció hozhat változást?

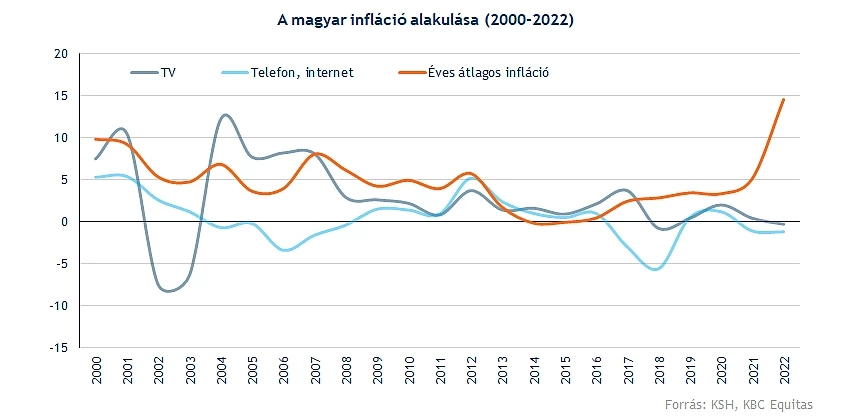

Az infláció sok vállalat esetében komoly gondokat okozott, amelyre további áremelésekkel reagáltak a különböző iparágakban tevékenykedő társaságok, ezzel tovább gerjesztve az így sem túl alacsony inflációt. Látni kell, hogy a korábbi években mikor a fogyasztói árindex viszonylag alacsony szinteken mozgott, akkor a telefon, internet és tv-előfizetések terén sem láthattunk nagyobb emeléseket, azonban a szektor szempontjából mindenképp negatívum, hogy az elmúlt néhány évben élesen elvált egymástól a telekommunikációs szolgáltatások okozta inflációs ráta és az átlagos magyar infláció alakulása. Ezzel együtt a szektor komponenseinél jelentősen nőttek a költségek, hiszen egyrészt a bérek, másrészt az egyéb költségek (energia, anyag, stb.) mértéke is érezhetően növekedett. Ezt a létszám leépítésével próbálta kompenzálni a Telekom is, hiszen egyre nagyobb hangsúlyt kap az online ügyintézés, így számos fiókot zárhatott be a társaság az évek során. Azonban jelenlegi szinteken már érdemi elbocsátásokra nem lehet számítani, ezzel együtt a béremelések sora is tovább folytatódhat, így ennek kapcsán fontos változások zajlottak le az utóbbi hónapokban a szektorális szinten.

A hazai piaci szereplők sorra jelentették be, hogy a magas inflációs környezetre való tekintettel változtatnak az eddigi metóduson, így többek között a Telekom is létrehozta az inflációkövető klauzulát, miszerint az előző év átlagos inflációjának mértékének megfelelő díjemelést hajthat végre minden évben. Egy fecske azonban nem csinál nyarat, így nemcsak a Magyar Telekom, de a többi távközlési szolgáltató is emeléseket hajtott végre, így nem maradhatott ki a sorból a DIGI, a Vodafone, illetve a Yettel sem. Ez a szektorra nézve jelentős bevételnövekedést hozhat, amelynek egy része eredmény formájában csapódhat le, ezáltal érdemi javulás mutatkozhat a következő időben.

Ugyan a költségek emelkedése okozhat még gondokat, de nagy problémákat nem látni, ezzel együtt a különadók helyzetét érdemes még kiemelni. A tavaly bevezetett extraprofitadó a kezdeti tervek szerint jövőre kivezetésre került volna, de a kormány döntése kapcsán a vártnál tovább kell viselniük az extra terheket a távközlési cégeknek. Ha ezt követően valóban megszűnne, esetleg érdemben mérséklődne az adó mértéke, az további profitabilitási javulást hozhatna a szektor egészére nézve.

Megváltozott a piaci körkép is

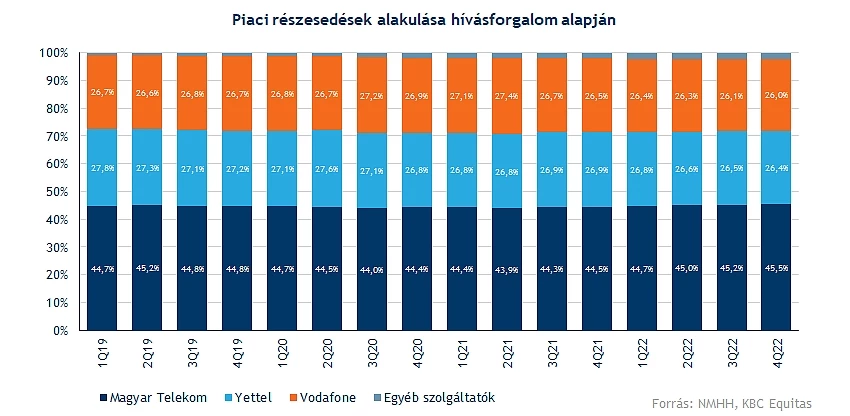

A magyar mobilpiacon három kiemelt szereplőt lehetett azonosítani az elmúlt években, így a Magyar Telekom, a Yettel, illetve a Vodafone között zajlott a verseny, de az utóbbi időben a Digi is sokat erősödött. Azonban az akvizíciók hatására a Vodafone és a Digi is a 4iG égisze alá tartozik mostanra, így két nagy szereplő emelkedett ki ezzel a mezőnyből, a Magyar Telekom, illetve a 4iG. Felmerülhet a kérdés, hogy egy ilyen piacon vajon a fogyasztók mennyire tudják érvényesíteni akaratukat, mekkora versenyre számíthatnak a cégek között? A korábban említett díjemeléseket minden vállalat végrehajtotta, ezzel együtt a lemorzsolódás szintje is alacsony a telekom szegmensben, így jelentős árversenyre kevés esély mutatkozik, mindkét cég számára a profitabilitás javulása lehet a kulcskérdés a következő években.

A 2022 év végi adatokat tekintve a hívásforgalom alapján a Telekom rendelkezik a legnagyobb részesedéssel, hiszen 2022 második félévében a hívásforgalom közel 46 százaléka a Magyar Telekom SIM-kártyáihoz kapcsolódott. Azt látni kell, hogy a Yettel és a Vodafone együttesen már 50 százalék feletti részesedéssel rendelkezik, bár a hívásforgalom volumenének növekedésének üteme kissé megtorpant az elmúlt időben, így ezen a téren talán nehezebb bővülést elérni.

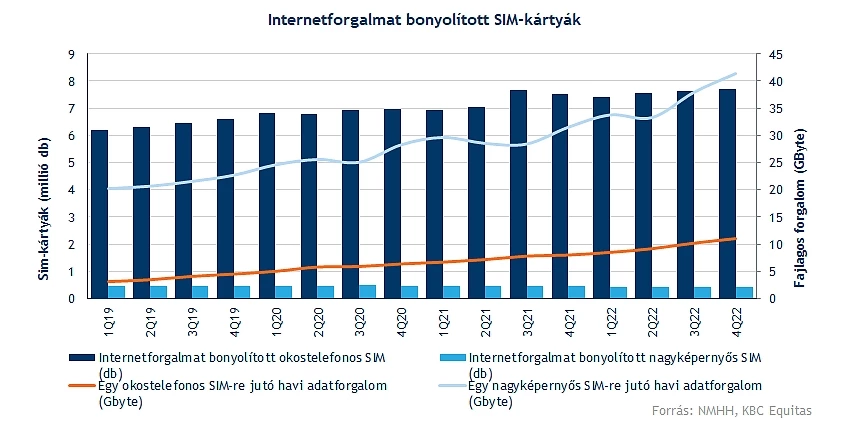

A mobilinternet-szolgáltatások térhódítása hozhat érdemi bővülést, hiszen látni kell, hogy egyrészt nő az internetforgalmat bonyolító SIM-kártyák száma, másrészt az internetforgalom mértéke is dinamikus ütemben növekszik. Ha a hívásforgalom alakulásával vetjük össze, szemmel látható, hogy a mobilinternet egyre nagyobb hangsúlyt kap és kaphat is majd a jövőben.

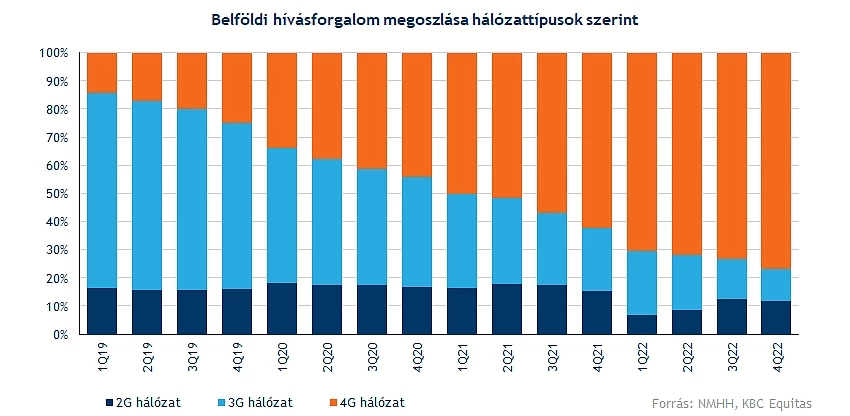

Ezzel együtt látható, hogy az internethálózat is folyamatosan fejlődik, így például 2019 elején még a 3G-s forgalom tette ki a hanghívások 69 százalékát, addigra ez az arány 12 százalékra csökkent vissza. A 4G hálózat, illetve a folyamatban lévő 5G hálózat kiépítése vette át a szerepet az évek során, várhatóan a következő időben további fejlesztések várhatóak ezen a téren a vállalatok felől.

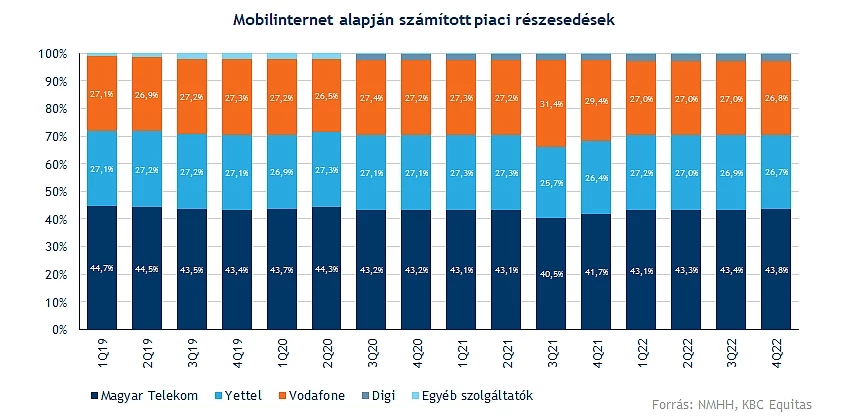

A mobilinternet alapján számított piaci részesedéseket tekintve hasonló helyzet mutatkozik, mint a hívásforgalom kapcsán. A Telekom eddig stabilan tartja az első helyét, azonban a felvásárlások által a 4iG jelentős részesedéshez jutott a mobilinternet kapcsán is. Azért látni kell, hogy a Telekom így is közel 44 százalékos részesedéssel rendelkezett a tavalyi év végén, elsősorban a SIM-kártyákra jutó fajlagos adatforgalom magyarázza a különbséget, hiszen itt bőven kiemelkedett a Telekom.

Így a magyar piac helyzetét közelebbről is megvizsgálva láthatjuk, hogy hatalmas eltérés nincsen a Telekom, illetve a most már a 4iG alá tartozó vállalatok kapcsán. Persze az M2M szegmens, illetve a vezetékes internet és TV-szolgáltatások még árnyalnak kissé az összképen, mivel a helyhez kötött internetelőfizetések terén a Vodafone, Invitel, illetve Digi hármas már 40 százalék feletti részesedéssel rendelkezett a 2022-es negyedik negyedévben, így itt a 4iG komoly erővé nőheti ki magát.

A kétszereplős verseny

Érdemes megvizsgálni a magyar piac két nagyágyújának a pénzügyi helyzetét, azért az igazsághoz hozzátartozik, hogy a 4iG számai a következő években tisztulhatnak le igazán, hiszen a felvásárlások, az ezzel járó költségek még jelentős torzításokat eredményeznek. Ha a proforma számokat vesszük figyelembe az első negyedéves eredményeknél akkor láthatjuk, hogy a 141 milliárd forintos bevétel nem számít gyengének, bár a Telekom 190 milliárd feletti számaitól azért még bőven elmarad. Ezzel együtt eredményhányadok tekintetében is jobban áll a Telekom, bár a következő negyedévek eredményei után talán már tisztább képet kaphatunk már.

Az akvizíciókhoz kapcsolódóan nagymértékű értékcsökkenési leírásokat kell végrehajtania a 4iG-nek, ezzel együtt a pénzügyi sorokon elszenvedett negatív eredmények következtében veszteségesen zárta az első negyedévet is a vállalat. Emellett a két társaság kapcsán az eladósodottság mértéke is jelentős eltérést mutat, ennek oka szintén a felvásárlásokból eredeztethető, de míg a Telekom 40 százalék körüli eladósodottági rátát produkál, addig ez a mutató a 4iG esetében 70 százalék feletti.

Nemrégiben Jászai Gellért, a 4iG vezérigazgatója egy az Indexnek adott interjújában többek között arról is beszélt, hogy a részvényesi érték növelése nagy fókuszt kaphat a jövőben, így akár külföldi tőzsdére is bevezetésre kerülhet a papír, hogy az intézményi befektetőket is könnyebben bevonzhassák. Emellett az EBITDA-ra vetített adósságállomány fokozatos csökkentése is a középtávú célok között található, valamint az osztalékfizetés megteremtése is fontos a jövőre nézve. Ebből a szempontból a Telekom jobban áll, hiszen évről-évre stabil bevételforrást nyújt a befektetők számára osztalékok és részvény-visszavásárlási programjain keresztül, azonban az éppen modellváltáson áteső 4iG még csak most nyitogatja a szárnyait, a következő években jöhet az igazi javulás.

Verdikt

Látható tehát, hogy Európában a következő években az internethálózat fejlesztése és javítása lehet fókuszban, ezzel együtt az 5G lefedettség is fokozatosan javulhat, amely akár további bővülést eredményezhet a társaságoknak. A technikai fejlődés mellett komolyabb áremeléseknek nem lehettünk tanúi a korábbi években, azonban a magas inflációs környezet már érezhető negatív hatásokat hozott a távközlési cégek számára is, ez pedig nyomás alá helyezte a cégeket, így a profitabilitás és a részvényesi érték megőrzése érdekében áremeléseket hajtottak végre, esetleg terveznek a közeljövőben egyes vállalatok.

Magyar vizekre evezve is hasonló törekvéseket láthatunk, a Telekom az utóbbi negyedévek során is kiemelte, hogy egyre nagyobb hajlandóság mutatkozik a nagy sávszélességű internetcsomagokra való váltásra, ezzel együtt az előfizetői számok is stabilitást, sőt némi emelkedést is hoztak az évek során. Több magyarországi szolgáltató is érdemi áremelést hajtott végre, hogy ezáltal kompenzálják az infláció okozta költségnövekedéssel járó többlet terheket, ennek köszönhetően a profitmarzsok sem sérülnek igazán, valamint a növekedési kilátások is sokat javultak.

Szektorspecifikus adóterhek továbbra is némi gátat szabnak a részvények menetelése előtt, látni kell, hogy a különadó azért érdemi hatásokat generál a könyvekben, ráadásul ennek jövője is képlékeny egyelőre. Bár pozitívum, hogy ezzel együtt is erőt tud mutatni a magyar telekommunikációs szektor, bővülési lehetőségek tehát adottak, már csak a vállalatokon múlik, miként képesek hasznosítani ezeket a közeljövőben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.