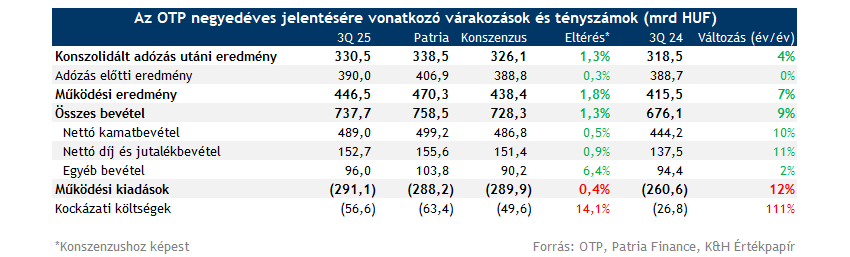

Az OTP a harmadik negyedévben 738 milliárd forintos bevételt ért el, ami éves szinten 9 százalékos növekedést jelent, meghaladva a piaci várakozásokat. A nettó kamatbevétel 489 milliárd forint lett, főként a magyar és bolgár ágak erős teljesítményének köszönhetően, miközben a nettó kamatmarzs 4,31 százalékon maradt. Az OTP hitelportfóliója továbbra is stabil, valamint a bank jó úton halad, hogy teljesítse az idei évben kitűzött céljait, még a harmadik negyedévben emelkedő működési költségek ellenére is. Az OTP nettó profitja végül 330 milliárd forint lett, meghaladva az elemzői konszenzus várakozását. A menedzsment nem változtatott az éves előrejelzésein.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

Bevételek tekintetében könnyedén hozta a várt szinteket a harmadik negyedév során az OTP, ezzel újabb erős negyedévet tudott zárni a bankcsoport. A teljes bevétel 738 milliárd forintot tett ki, ami ugyan 1,3 százalékkal elmarad a második negyedéves szinttől, de éves szinten már 9 százalékos növekedésnek felel meg. A konszenzus várakozását pedig 1,3 százalékkal sikerült felülmúlni, tehát összeségében ismét egy erős negyedévet tudott zárni az OTP.

Ahogyan az várható volt, a nettó kamatbevételeket nagyban segítette az erős volumennövekedés, különösen Magyarországon és Bulgáriában, így a harmadik negyedévben 489 milliárd forintos nettó kamatbevételt tudott elérni a cég, ami 10 százalékkal haladja meg az egy évvel ezelőtti szintet. Magyarországon az Otthon Start Program keretén belül 99 milliárd forintnyi hitelkérelem érkezett be az OTP-hez csak szeptemberben. A nettó díj és jutalékbevétel hasonló módon 10 százalék feletti növekedést mutatott, így mindkét soron felülmúlta a konszenzus várakozásait a bank.

Mint ahogy az várható volt, a harmadik negyedévben elkönyvelt egyéb bevétel a magasabb bázis miatt visszaesett a második negyedévhez képest 16 százalékkal 96 milliárd forintra, de ennek ellenére is felülteljesítette a konszenzus 90 milliárdos becslését. A második negyedévben még az OTP-Mol sajátrészvény-csereügylet átértékelődése és a Mol osztalék pozitív hatása dobta meg az egyéb bevételt.

A harmadik negyedévben 291 milliárd forintos működési költséget könyvelt el a cég, éppen meghaladva az elemzői várakozást. Ez növekedést jelent az előző negyedéhez képest, de még ezzel együtt is 39,5 százalék a bank működési költség/bevétel rátája az első kilenc hónapban, tehát jó úton halad, hogy a kitűzött 41,3 százalékos szint alatt maradjon az egész évet nézve.

A kockázati költségek magasabban alakultak a vártnál, az elkönyvelt 56,6 milliárd forintos tétel mintegy 14 százalékkal haladta meg a 49,6 milliárdos prognózist. Bulgáriában a fogyasztói hitelekhez kapcsolódóan nőtt a céltartalékolás, míg Üzbegisztánban a vállalati szegmens után kellett magasabb céltartalékot képezni. De negyedéves alapon még így is 15 százalékos csökkentést mutatott a kockázati költség csoport szinten. Egyébként a bank hitelportfóliója változatlanul stabil, a Stage 3 hitelek aránya stabilan 3,4 százalék, míg egy évvel ezelőtt még 4 százalékon állt.

Az OTP Csoport adózás előtti eredménye így 390 milliárd forint volt, ami 1,1 százalékos csökkenés negyedéves alapon, de a tavalyi eredményt meghaladja. Nettó profit tekintetében pedig nem volt érdemi változás a második negyedévhez képest, tehát a 330 milliárd forintos nettó profit szintet tartani tudta a társaság, ami meghaladja a konszenzus 326 milliárd forintos várakozását.

Az éves várakozásain ezúttal nem változtatott a menedzsment, tehát változatlanul 9 százalék feletti organikus hitelállomány-növekedéssel, 4,28 százalékos nettó kamatmarzzsal, illetve 23,5 százaléknál alacsonyabb egész éves ROE mutatóval számolnak. Egyébként az első 9 hónapban az adók időarányos elszámolásával 22,7 százalékos kumulált ROE-t ért el az OTP, ami még mindig nagyon erős profitabilitást jelez. A bank közben folytatja részvény-visszavásárlásait, a 150 milliárd forintos program keretén belül összesen 88 milliárd forintnyi részvényt vásárolt vissza az OTP november 4-éig bezárólag.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.