Várhatóan a héten, pénteken indulhat a SpaceX részvényének tőzsdei kereskedése, amely történelmi méretű IPO lehet. A vállalat az elmúlt héten már megkezdte a befektetői roadshow-ját, emellett több fontos részlet is kiderült a tőzsdére lépéssel kapcsolatban. Elemzésünkben a legfontosabb tudnivalók mellett a vállalat értékeltségével, részvényesi struktúrájával, valamint a korábbi IPO-k statisztikái alapján levonható, a jövőbeli teljesítményre vonatkozó következtetésekkel is foglalkozunk.

Egyre jobban közeledik a SpaceX tőzsdei debütálása, az elmúlt héten (június 4-én) már kezdetét vette a befektetői roadshow, valamint a vállalat egy hivatalos weboldalt is létrehozott az érkező IPO-val kapcsolatban, emellett több fontos részletre is fény derült. A májusi elemzésünkben a vállalat általános bemutatásáról, pénzügyeiről és az IPO-ról volt szó, mai anyagunkban pedig a tőzsdei bevezetés részleteiről, a SpaceX értékeltségéről és részvényesi struktúrájáról lesz bővebben szó.

Mi várható a következő hetekben?

- A részvény az amerikai Nasdaq tőzsdén lesz kereskedhető, az „SPCX” ticker alatt.

- A tőzsdei kereskedés kezdetére június 12-én kerülhet sor.

- Az IPO ár részvényenként 135 dollár, vagyis ennyiért vehetik meg a részvényt az IPO-ban részt vevő befektetők, de a tőzsdei kereskedés jó eséllyel eltérő piaci árfolyam mellett indulhat.

- A statisztikai tapasztalatok szerint sokszor akár 20-30 százalékos plusz jöhet az első kereskedési napon az IPO-árhoz képest, ugyanakkor vélhetően az első kereskedési napokon nagyobb volatilitás várható.

- Ami szintén fontos, hogy a tőzsdére lépést követően már 15 nappal bekerülhet a Nasdaq 100 indexbe a SpaceX részvénye egy idei (márciusi) szabálymódosításnak köszönhetően a korábbi három hónap helyett.

Rekordméretű IPO várható

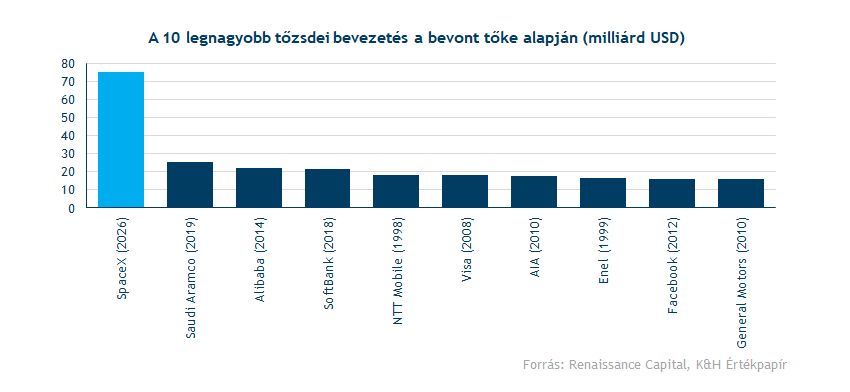

A SEC-hez benyújtott dokumentumok alapján 75 milliárd dollárnyi tőkét tervez bevonni a SpaceX, ami történelmi rekordnak számítana a tőzsdei bevezetések körében. Ezt kontextusba helyezve, az eddigi rekordot a Saudi Aramco 29,4 milliárd dolláros IPO-ja jelentette 2019-ben, a SpaceX IPO-ja annak a több mint a duplája lehet. Az alábbi ábra is jól mutatja, hogy a tervezett összeggel jelentősen felülmúlja az eddig látott IPO-kat a SpaceX.

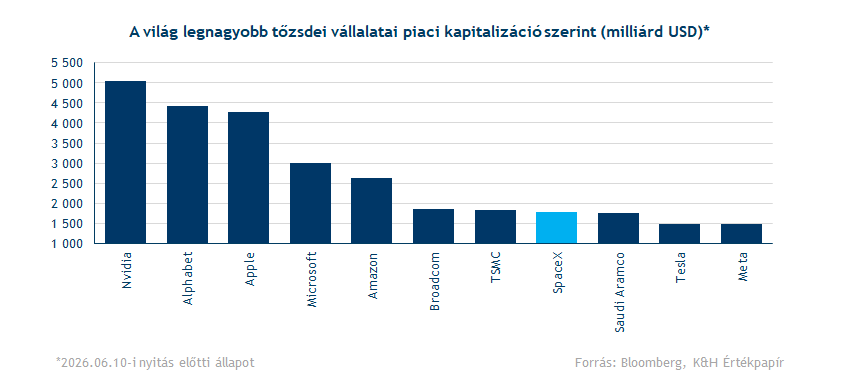

Ami a SpaceX cégméretét illeti, az IPO-ár alapján látható 1777 milliárd dolláros piaci kapitalizációval a bevezetést követően egyből a 10 legnagyobb tőzsdei cég körébe lépne a világon, az amerikai tőzsdei vállalatok körében pedig a hetedik legnagyobb lenne. Természetesen a tőzsdei bevezetést követően az áringadozásoktól függően a vállalat piaci kapitalizációja, és a legnagyobb vállalatok közötti pozíciója is változhat.

Magas árazásra lehet számítani

Áttérve a SpaceX értékeltségére, nehezen értelmezhető a cég hagyományos értékeltségi szempontok szerint, ugyanis egyszerre több szegmensben is operál a vállalat (űripar, telekommunikáció, AI), ami egyedülálló technológiai konglomerátummá teszi a világon. Így nem igazán lehet azonos tevékenységű, hasonlóan magas növekedési kilátásokkal rendelkező versenytársakat találni.

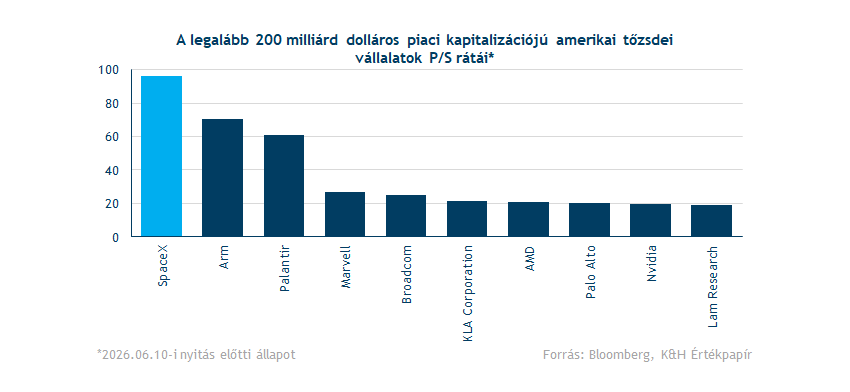

Adott azonban egy értékeltségi mutató, amiből valamennyire ki lehet indulni a várható piaci kapitalizáció alapján, ami a SpaceX bevételtermelésével kapcsolatos. A SpaceX 1777 milliárdos cégmérete a tavalyi 18,6 milliárd dolláros éves bevételhez viszonyítva közel 96-os P/S rátát jelentene, vagyis az árbevétel mintegy kilencvenhatszorosát fizethetik ki az IPO-ban résztvevő befektetők egy részvényért cserébe. Érdemes ezt az értékeltségi mutatót a többi amerikai tőzsdei vállalattal is összehasonlítani, a 200 milliárd dollár alatti cégek kiszűrésével. Jelenleg a legnagyobb P/S rátával az Arm chipgyártó rendelkezik (70,5), ezt követi a Palantir (60,6), majd több technológiai cég. Így elsőre tehát magas árazásnak tűnhet a SpaceX várható értékeltsége a többi amerikai céghez képest, amelyhez jelentős növekedési várakozások is párosulhatnak a befektetők részéről.

Részvények teljesítménye az IPO-t követően

A témával kapcsolatban több kiváló kutatás is készült a közgazdasági szakirodalomban, mindenképp kiemelendő Jay Ritter floridai professzor neve, aki mélyreható kutatásokat végzett az elmúlt évtizedek IPO-ival kapcsolatban, és több fontos megállapítást is tett.

Ritter az 1980-2025 közötti mintájában több mint 9343 IPO-t vizsgált, és az alábbiakra jutott:

- Az ajánlati árhoz (IPO-árhoz) képest az első napi hozam átlagosan 18,9% volt.

- A technológiai IPO-k átlagos első napi hozama 31,2 százalék volt (szemben a nem-technológiai 12,1 százalékkal).

Ugyanakkor hosszútávon (3 éves időtartamban) buy-and-hold stratégiát alkalmazva az IPO-t követően már vegyes kép mutatkozik:

- Az első napi záróárhoz képest a 3 éves kumulált átlagos hozam 19,1 százalékot tett ki, azonban a piaci indexekhez képest 20,5 százalékkal maradt el.

- A technológiai cégek az IPO-árral számolva felülteljesítők, míg az első napi záróárral számolva már alulteljesítők a piaci indexekhez képest.

Összességében a SpaceX IPO-hoz kapcsolódóan a legfontosabb megállapítás, amely leszűrhető Ritter kutatásaiból, hogy az IPO-részvények hosszabb távon (a vizsgált mintában három év alatt) átlagosan alulteljesítik az indexeket. Ez alól egyedül a technológiai cégek jelentenek kivételt IPO-áron számolva, bár az első napi záróárral számolva már átlagosan elmaradnak a piaci hozamoktól.

Musknál maradhat az irányítás

Ami a SpaceX részvénystruktúráját illeti, többfajta részvényosztály is létezik, az IPO keretében az A-osztályból kerülnek kibocsátásra részvények (555,6 millió darab). Emellett további 83,3 millió részvényt vehetnek az IPO-ban résztvevő bankok 11,25 milliárd dollár értékben, amennyiben erős kereslet mutatkozik a SpaceX részvényei iránt (greenshoe opció). Léteznek B-osztályú részvények is, amelyek részvényenként 10 szavazatot biztosítanak. Az S-1 prospektus alapján a SpaceX-ben Elon Musk a legnagyobb részvényes, a Class A részvények 12,3 százalékával és a Class B részvények 93,6 százalékával, ami jelenleg 85,1 százalékos szavazati kontrollt jelent (ez az IPO után 82,4 százalékra csökkenne). Musk a döntő szavazati kontrollt megtarthatja az IPO után is, mivel a tőzsdei bevezetés során nem értékesít a saját részesedéséből, ugyanis Musk (és bizonyos kiemelt befektetők) egy egyedi, 366 napos megállapodáshoz kötötték magukat.

Ami még egyedinek számít a SpaceX IPO-ja kapcsán, az a lock-up struktúra, amely lehetővé teszi, hogy bizonyos részvényesek (korai befektetők és munkavállalók) a hagyományos 180 napos határidő előtt is értékesíthessenek több ütemben részvényeket. Így több időpontban (negyedéves gyorsjelentések, IPO utáni meghatározott napokon) fokozatosan növelésre kerülhet a szabadon kereskedhető részvényállomány. A kínálat növelésével a várhatóan alacsony közkézhányad kerülhet ellensúlyozásra, ugyanis a tervezett 75 milliárd dolláros kibocsátás 1777 milliárd dolláros piaci kapitalizációval számolva mindössze 4,2 százalék körüli közkézhányadot eredményezne.

Az alacsony közkézhányad ellenére a SpaceX a Nasdaq 100 új „gyors belépési" szabálya alapján már mindössze 15 nappal az IPO után bekerülhet az indexbe, ami az indexkövető alapok kötelező vásárlásain keresztül jelentős keresletet generálhat, és részben ellensúlyozhatja az esetleges eladói nyomást. Ugyanakkor az S&P jelezte, hogy nem változtatja meg sem a 12 hónapos várakozási időt, sem a profitabilitási követelményét. Mivel a SpaceX jelenleg veszteséges, az S&P 500 indexbe való belépés időpontja bizonytalan, és várhatóan 2027 júniusánál is később következhet be.

Összességében tehát sok érdekességgel járhat ez a tőzsdei bevezetés, amely az idei év egyik legjobban várt piaci eseménye lehet. Az első kereskedési napok várhatóan magas volatilitás mellett indulhatnak majd, így a nemzetközi befektetők kiemelten figyelhetik az eseményeket. A SpaceX IPO fogadtatása és sikere pedig fontos indikátorként szolgálhat az idei évre tervezett további mega-IPO-k (Anthropic, OpenAI) számára.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.