Várhatóan jövő héten indulhat a Reddit részvényének tőzsdei kereskedése, a cég már a múlt héten elkezdte az ajánlatok gyűjtését. Az IPO mérete ugyan nem a legnagyobb, összesen 750 millió dollárnyi részvény kerülhet kibocsátásra, de a cég hírneve és az aktív felhasználói bázis miatt az egyik, ha nem a legizgalmasabb IPO a Reddit nevéhez fűződik az idei évben. Elemzésünkben körbejárjuk az IPO fontosabb részleteit, valamint megvizsgáljuk, hogy a megcélzott értékeltség hogyan viszonyul egyes versenytársakhoz.

Az idei év egyik legnagyobb érdeklődést övező tőzsdei bevezetése minden bizonnyal a Reddithez kapcsolódik. A számok szintjén messze nem a legnagyobb IPO-ról van szó, de a Reddit ismertsége miatt mégis nagy figyelem lengi körbe a tőzsdei bevezetést. Egyébként a legutóbbi alkalom, amikor egy közösségi média platform tőzsdére lépett, az a Pinterest 2019-es bevezetése volt, azóta nem láthattunk új IPO-t a szektorban. A társaságnál már régóta tervezik a tőzsdére való belépést, az ehhez szükséges első dokumentumokat még 2021-ben nyújtották be az Amerikai Értékpapír- és Tőzsdefelügyeletnek (SEC), most viszont elérkezett az idő.

Az elején csak a rend kedvéért, a legfontosabb információk az IPO kapcsán:

- A részvény tickerje „RDDT”, a papír a NYSE-en lesz kereskedhető.

- Az IPO ár kialakulásának dátuma március 20., várhatóan másnap (március 21.) amerikai piacnyitást követően lehet elkezdeni a kereskedést, amelynek pontos kezdete ilyenkor általában nem ismert.

- Az IPO ár 31 és 34 dollár között alakulhat, vagyis ennyiért vehetik meg a részvényt az IPO-ban részt vevő befektetők, de a tőzsdei kereskedés jó eséllyel eltérő piaci árfolyam mellett indulhat.

- A tapasztalatok szerint sokszor 20-30 százalékos plusz jön az első kereskedési napon az IPO-árhoz képest, ez a mémrészvények korában pont a Reddit részvénye kapcsán különösen pikáns téma lehet, annak minden izgalmával és persze hatalmas kockázatával együtt.

- Több részvényosztály is létezik, most az A-osztályból (RDDT) kerülnek kibocsátásra részvények.

Már hivatalosan is jön a tőzsdére a Reddit

Időrendben fontos, hogy február 22-én adta be az SEC-nek a tőzsdei bevezetésre való igényét a Reddit, a közösségi platform részvénye majd a „RDDT” tickerrel lesz megtalálható a NYSE-en. A kereskedés kezdésének várható dátuma március 21, de különleges módon néhány Reddit felhasználónak már korábban is alkalma volt a részvény előjegyzésére a Reddit közvetlen részvényesi programján keresztül, erről lentebb részletesebben is írunk.

Az első hírek 31-34 dollár közötti IPO-árról szóltak, a végleges IPO ár majd március 20-án derül ki, bár adott esetben a sáv mértéke is változhat még odáig a piaci hírek alapján. Az, hogy az IPO-t követően milyen árfolyam mellett indul meg a kereskedés, nem lehet előre tudni, hiszen azt az adott napi érdeklődés fogja befolyásolni elsősorban. Azt a Reddit is kiemelte az SEC-nek küldött prospektusában, hogy akár nagyobb volatilitás jellemezheti a tőzsdei kereskedés első napjait, ez pedig a múltbeli tapasztalatok alapján elég fontos faktor lehet, hiszen jelentős kockázattal is járhat.

Több részvényosztály is létezik

Az SEC-nek küldött prospektusából továbbá kiderül, hogy többféle osztály is elérhető Reddit részvényekből:

- A-osztály: részvényenként egy darab szavazattal bír ez kerül kibocsátásra a mostani IPO-ban, tickerje: „RDDT”.

- B-osztály: részvényenként 10 darab szavazatot biztosít, emellett bármikor át lehet konvertálni A-osztályú részvénnyé 1:1 arányban. Az eddigi részvényesek tulajdonát képzik, tőzsdén nem kereskedhetőek.

- C-osztály: nem rendelkezik szavazati joggal, jövőbeni tőkebevonások alapját képezheti majd.

Ez a struktúra leginkább az Alphabetéhez hasonlítható, ahol az A és C-osztályok kereskedhetőek a tőzsdéken, míg a B-osztály a vezetőség tulajdonában áll, nagyobb szavazójogot biztosítva a menedzsment számára. Az Alphabet esetében is az A-osztály foglalja magába a szavazati joggal rendelkező értékpapírokat, míg a C-osztály nem biztosít szavazati jogot tulajdonosának.

A Reddit IPO-ja során 22 millió darab A-osztályú részvény kerül kibocsátásra, ami 34 dolláros IPO árral számolva összesen 748 millió dolláros kibocsátást jelentene. Ebből a 22 millióból körülbelül 15,3 millió darab tőkeemelést jelentene, míg egyéb részvényesek adják el a maradék 6,7 milliót. Így a fenti részvényárral számolva 520 millió dollárnyi tőkét vonhat be a Reddit az IPO során. A részvényprogramban részt vevő felhasználóknak az A-osztályú részvények előjegyzésére van lehetőségük, összesen 1,76 millió darabra. Tehát C-osztályú papír egyelőre nem kerül tőzsdére, a társaság akár jövőbeni tőkebevonások során bocsáthat ki az osztályból részvényeket.

Osztalékot nem terveznek fizetni a részvények után, mint ahogy korábban sem tették. A vezetőség nyilatkozata szerint az összes céghez befolyt tőkét és nyereséget az üzlet fejlesztésére és a további bővülésre tervezik fordítani, egy jó ideig tehát nem várható osztalékfizetés a Reddit részéről. A cég profitszámait elnézve viszont ez a kijelentés nem is akkora meglepetés.

Kik vehetnek részt az IPO-ban?

Érdekes sztori még a Reddit IPO-ja kapcsán, hogy abban az általános szereplők, vagyis bankok, alapkezelők és egyéb vállalatok mellett a közösségi média platform néhány hűcéges felhasználója is részt vehet majd. Eredetileg 75 ezer darab felhasználó jogosult arra, hogy részt vegyen a részvény előjegyzésében, bár a végső szám ennél jóval alacsonyabb lesz várhatóan. A tervek szerint a Reddit összesen 1,76 millió darab részvényt bocsátana ki a közvetlen részvényprogram keretén belül, ami az egész IPO-állomány 8 százaléka. Érdekes módon a részvényprogramban részt vevő befektetőkre nem vonatkoznak eladási korlátok, így akár már az első napon is értékesíthetik a tőzsdén részvényeiket. Arra a Reddit vezetősége is felhívta a figyelmet, hogy nem kizárt a magas piaci volatilitás az IPO utáni napokban, ezt a kisbefektetői réteg is tovább erősítheti.

Jelenlegi tulajdonosi kör

A Reddit legnagyobb jelenlegi tulajdonosa (30,1 százalék) az amerikai Advance Publications médiakonglomerátum, de a kínai techóriás Tencent is jelentős, 11 százalékos tulajdonhányaddal bír. Egyebek mellett nagyobb részvényes még az OpenAI vezérigazgatója, Sam Altman is, aki több korábbi tőkebevonási kör során jelentős összegeket fektetett be a cégbe, összesen legalább 60 millió dollárt. 2015-től egészen 2022-ig a Reddit igazgatóságában is helyet foglalt Altman, aki 9,2 százalékos szavazóerővel bírt az IPO-t megelőzően. Emellett fontos tulajdonos még az egyik alapító is, Steven Huffman, aki jelenleg a vezérigazgatói pozíciót foglalja el az igazgatóságban.

Hogyan csinál pénzt a Reddit?

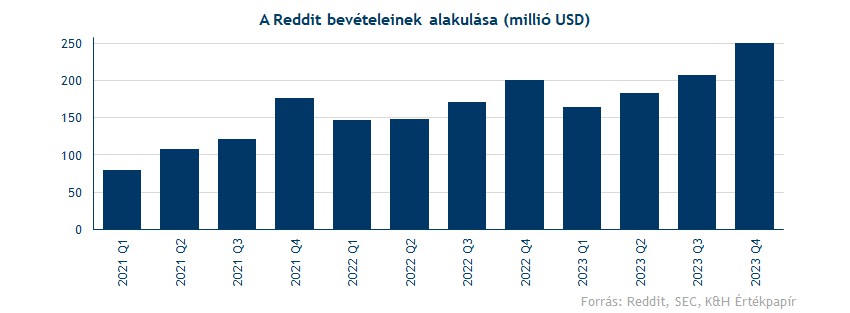

Egy közösségi platform lévén a Reddit elsősorban hirdetések után szerzi bevételeit, vagyis alapvetően egy hirdetési piacról élő cégről van szó, hasonlóan a közösségi médiacégekhez. A 2023-as 804 millió dolláros bevételének 98 százaléka a platformon megjelenő hirdetések után folyt be. A maradék 2 százalékot a reklámmentességet nyújtó Reddit prémium tagsági díjakból, illetve az egyéb személyre szabható opciók és felhasználók közötti adományok után szerzi a társaság, de láthatóan ez a szegmens még jóval kisebb részt tesz ki a bevételeken belül. Az elmúlt években ugyanakkor kétszámjegyű növekedés jellemezte a Reddit bevételeit, az előző negyedévben pedig már a 250 millió dollárt is elérték a bevételek.

Tehát a bevételek oroszlánrészét hirdetésekből szerzi a cég, ezért érdemes megvizsgálni, hogy mennyi felhasználót érnek el ezek a hirdetések a Reddit platformján, illetve mennyi bevételt tud generálni ezen felhasználók után a cég. A Reddit oldalait látogató felhasználók számszerűsítéséhez a társaság két mutatószámot használ:

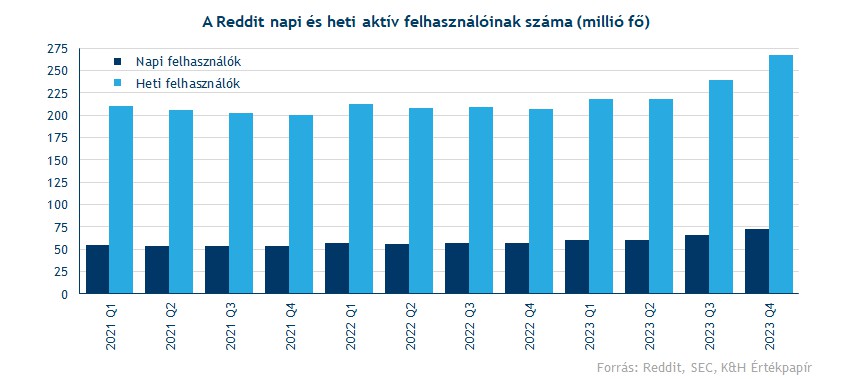

- DAUq (daily active unique) - ide azok a felhasználók tartoznak, akik napi rendszerességgel látogatják a Reddit oldalait.

- WAUq (weekly active unique) - ugyanazt méri, mint a DAUq, csak a kevésbé aktív, heti rendszereséggel látogató felhasználókat is számításba veszi.

Mint ahogy azt az alábbi ábra is mutatja, az elmúlt években stabilan növekedett a Reddit felhasználóbázisa, 2023 végére pedig már a 250 milliós határt is átlépte a heti aktív felhasználók száma, míg a fontosabb napi aktív felhasználók száma megközelítette a 75 millió főt. Viszont nagyobb növekedésről csak 2023 második felétől beszélhetünk, ezt megelőzően csupán egyszámjegyű éves növekedés mutatkozott a DAUq (5-7%) és a WAUq (2-4%) esetében is. Valamelyest érthető tehát, hogy miért éppen most döntött a tőzsdére lépés mellett a Reddit, az előző két negyedév számai ugyanis igen kedvezően alakultak, de látni kell azt is, hogy a tőkepiaci klíma is igen kedvező a történelmi csúcson lévő S&P 500 kapcsán.

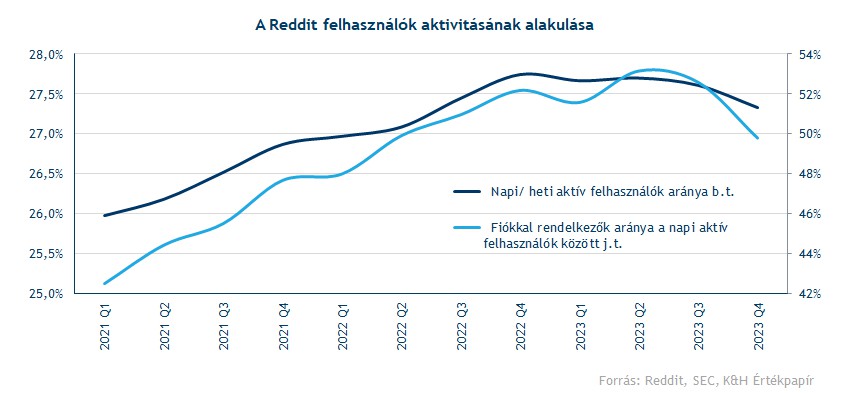

A Reddit vezetősége emellett reméli, hogy a heti vagy havi aktív felhasználókból egyre többen fognak jobban monetizálható, napi felhasználóvá válni a jövőben, így tovább javítva az egy felhasználóra jutó bevételeket. Az utóbbi években ez az arány egyébként egyértelmű javulást mutatott, 2023 végén 27,3 százalékon állt, tehát nem kizárt, hogy a jövőben is tovább csökkenjen a napi/heti felhasználók közötti eltérés. Egy másik mód az egy felhasználóra jutó bevételek fejlesztésében a fiókkal rendelkező látogatók arányának növelése, mivel a társaság szerint ezek a felhasználók jellemzően több időt töltenek el a Reddit oldalán. Ez az arány is javulást mutatott az utóbbi években, mostanra már a napi aktív látogatók fele rendelkezik saját fiókkal.

2023 negyedik negyedévében ugyan kisebb csökkenés volt megfigyelhető mindkét mutatószámban, de a heti aktív felhasználók nagyobb növekedése mellett ez érthető, hiszen az új felhasználók még kisebb eséllyel regisztrálnak fel az oldalra. A Redditet naponta látogató felhasználók egyébként közel fele az Egyesült Államokból származik, míg az egyéb régiók teszik ki a maradék 50 százalékot. Ez az egy fontos pont lehet a jövőbeli növekedés kapcsán, hiszen az amerikai felhasználók után jelentősen több bevételt tud szerezni a Reddit a többi országhoz vagy régióhoz képest, a Facebook esetében például a látogatóra eső átlagos bevétel Amerikában 68, Európában 23, Ázsiában pedig 5 dollár volt a legutóbbi jelentés alapján. A Reddit esetében 5,5/1,34 dolláros ARPU (Average Revenue Per User) folyt be az amerikai/egyéb felhasználók után 2023 Q4 során. Tehát ha folytatná a nemzetközi terjeszkedését a cég a felhasználómix tovább hígulhat, azaz az egyéb régiókhoz köthető, kevésbé monetizálható felhasználók aránya megnőhet a bázison belül. Ez viszont az ARPU csökkenésével járhat, korlátozva a növekedési kilátásokat.

2023 negyedik negyedévében végül 3,42 dolláros ARPU-t ért el a cég, ez egyébként alacsonyabb a felhasználói bázis felhígulása miatt az egy évvel ezelőtti 3,49 dollárral szemben. Összehasonlításképp a Meta 10,1 dollárnyi bevételt ért el felhasználóként ugyanezen idő alatt globálisan. Látható tehát, hogy a Reddit jelentősen elmarad a piacvezető Meta számaitól, és valószínűsíthetően, nem is fogja tudni elérni ezt a szintet a belátható jövőben. Lenne még hova javulnia tehát a cégnek monetizáció terén, kérdés viszont, hogy ezt hogyan tudják elérni anélkül, hogy a felhasználói élmény ne romoljon szignifikánsan, valamint az amerikai felhasználók arányának esetleges csökkenése sem segítene.

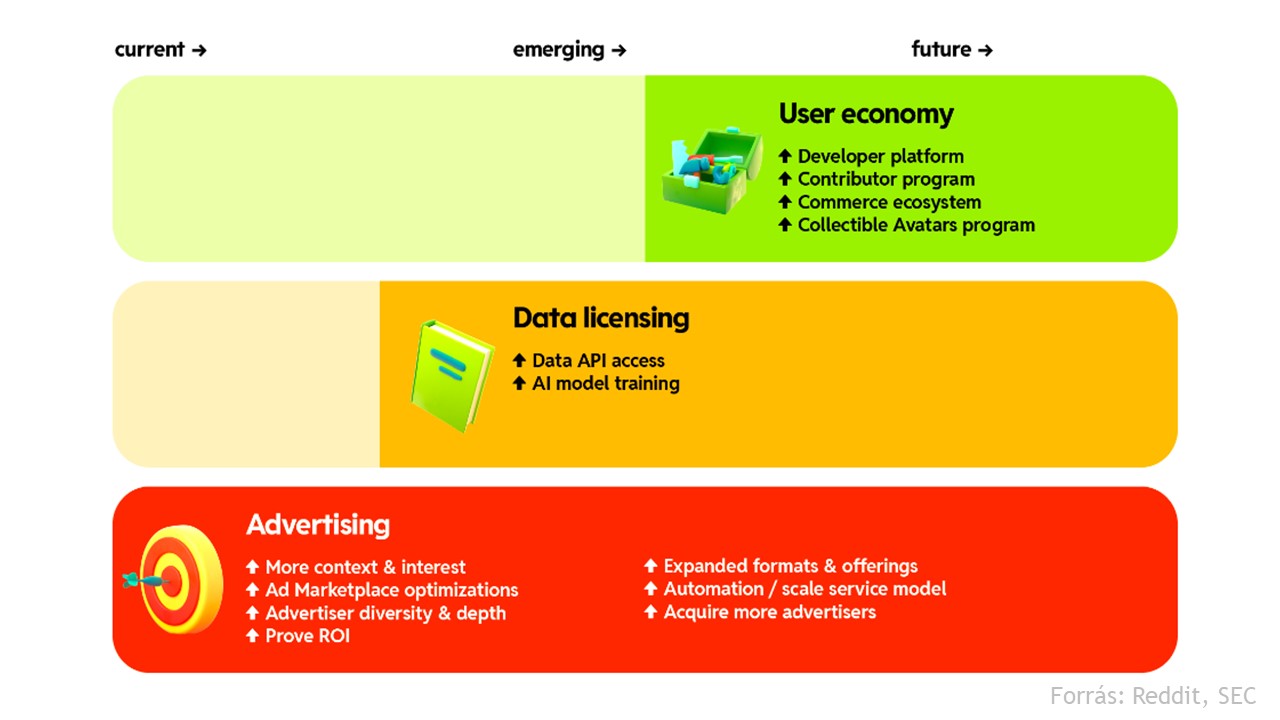

Alternatív bevételek

Most tehát hirdetésekből szerzi bevételeinek nagy részét a Reddit, de a jövőben tervezik a bevételek szélesebb diverzifikálását is. Az egyik alternatív bevételi forrást az adatszolgáltatási bevételek jelenthetik. A jelenlegi elképzelések szerint ez annyit tesz, hogy a Reddit hozzáférést biztosít harmadik felek számára a saját API rendszereihez, így a vállalati ügyfelek valós idejű adatforráshoz jutnak a beszélgetésekről, amik éppen a Reddit aloldalain történnek. Így az ügyfelek adatokat gyűjthetnek a saját AI modelljeik fejlesztéséhez, de akár az aktuális fogyasztói trendekről is értesülhetnek ily módon. A magáncélú felhasználásra továbbra is ingyenes hozzáférést biztosít az API-hoz a cég.

A Reddit első API-vásárlója már be is jelentkezett, a Google-lel kötött szerződést a társaság még idén februárban, lehetőséget biztosítva a techcégnek a saját AI modelljének fejlesztésére a Reddit adatbázisából. A szolgáltatásért cserébe 2024-től évi 60 millió dollárt kap a Google-től a Reddit, ami az idei várható összbevétel körülbelül 5 százalékának felel meg, de emellett egyéb cégek is megjelenhetnek a jövőben potenciális vásárlókként. Az adatszolgáltatási bevételek mellett az SEC-nek küldött prospektusában még az úgynevezett felhasználói gazdaságban rejlő növekedési potenciált emelte ki a társaság, mint lehetséges alternatív bevételi forrás, bár kérdéses, hogy ez mekkora méretet tudna ölteni a jövőben.

Egyébként az API rendszerekhez való hozzáférés monetizálása egy eléggé vitatott témává vált a Reddit felhasználói körében tavaly nyáron, mivel így sok harmadik fél által üzemeltett applikáció nem tudta folytatni működését. Az IPO kapcsán sem igazán pozitív a Reddit felhasználóinak véleménye, sokan a több reklám megjelenésétől, illetve a szólásszabadság korlátozásától tartanak.

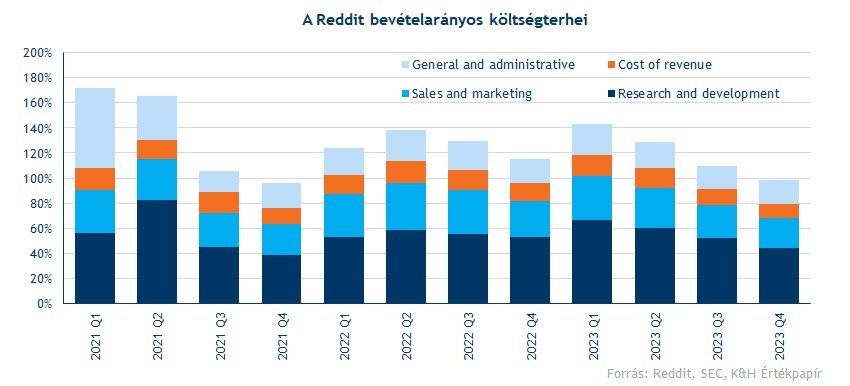

A bevételekhez képest még mindig magasak a költségek

A bevételi számok mellett érdemes rátekinteni a Reddit költségstruktúrájára is. A költségek legnagyobb hányadát a kutatás és fejlesztés (research and development) teszi ki, az összbevételek olyan 50-60 százalékát erre a célra fordította a Reddit az utóbbi években. Ez egy kiugróan magas arány még az iparágon belül is, a Pinterest esetében 30-35, míg a Snapchatnél 40-45 körül alakult az utóbbi években ez az arány. Tehát a profitábilis működéshez minden bizonnyal jelentős költségcsökkentésekre lenne szüksége idővel a cégnek.

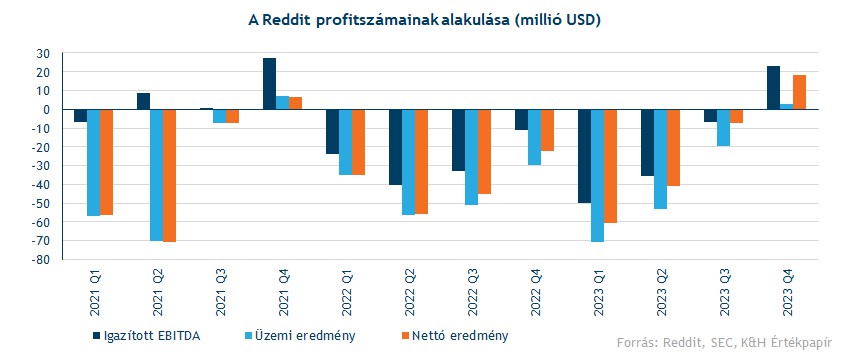

Egy másik terület, ahol sokat kellene még javulnia a Redditnek, azok a marketingköltségek. Az elmúlt években bevételeinek 30-35 százalékát fordította marketing- és egyéb értékesítési költségekre a társaság. Ha összesítjük a fenti költséghányadokat, a legtöbb negyedévben 100 százalék feletti számot kapunk, azaz üzemi eredménysoron is veszteséget termel a Reddit. Az igazított EBITDA soron sem tudott pozitív évet zárni 2023-ban a Reddit, végül 69 milliós veszteséget mutatott fel a Reddit. Ugyan az előző negyedévben már pluszos EBITDA volt látható, ez elsősorban az erősebb ünnepi időszaknak volt betudható, várhatóan a következő három negyedév során még veszteséges maradhat a vállalat. Nem meglepő módon adózott eredménysoron sem rózsás a helyzet, egy-egy erősebb negyedév során képes volt a Reddit a profittermelésre, de éves szinten még mindig veszteséges, 2023-ban 91 milliós mínuszt halmozott fel a cég.

Viszont az sem várható, hogy a Reddit egyhamar el fog indulni a költségcsökkentés útján. Azt a cég is jelezte, hogy a korai monetizációs szakaszban vannak, tehát akár még növekedhetnek is a költekezések K+F vagy marketing területen. Emellett az is a további költekezés mellett szólhat, hogy a Redditnek meg kell őriznie a versenyképességét, valamint még több felhasználó bevonása céljából is a termék folyamatos fejlesztése mellett dönthetnek.

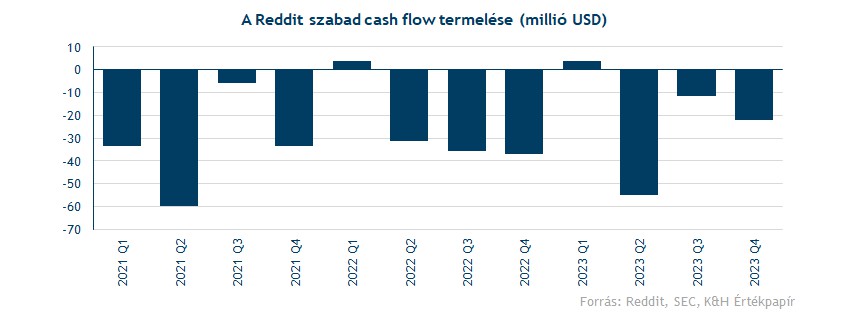

Felmerülhet a kérdés, hogy ez a fajta működés meddig fenntartható. A Reddit tavalyi szabad cash flow termelése 85 millió dolláros mínuszt mutatott, ami ugyan már javulás a korábbi 100 millió feletti szintekhez képest, de még mindig igen magasnak mondható. A cég a legutóbbi jelentés óta 1,2 milliárd dollár készpénzen ül, elméletben tehát még jó pár évig lenne forrás a működés fenntartására. A mostani IPO során ez az összeg akár 520 millióval ugorhat meg, további néhány évet „nyerve” a Reddit számára. Viszont, ha évek után sem lesz képes a pozitív cash flow termelésére a vállalat, idővel a befektetők is csalódhatnak, ennek elszenvedője pedig a részvényárfolyam lehet.

Milyen értékeltség mellett valósul meg az IPO?

A Reddit a 6,4 milliárd dolláros értékeltséget célozhatja meg a tőzsdei bevezetésnél, ha a 34 dolláros IPO árral számolunk. 2021-ben még 10 milliárd dolláros értékeltségi szint mellett vont be tőkét a cég, ehhez képest a mostani értékeltség jelentősen elmarad. Ez mégse lehet akkora meglepetés tekintve, hogy a 2021-es nullához közelítő kamatkörnyezetben rendkívül egyszerű dolga volt a cégeknek finanszírozás szerzésével, emellett a diszkontráták is több éves mélyponton tartózkodtak, megemelve a növekedési kilátásokat.

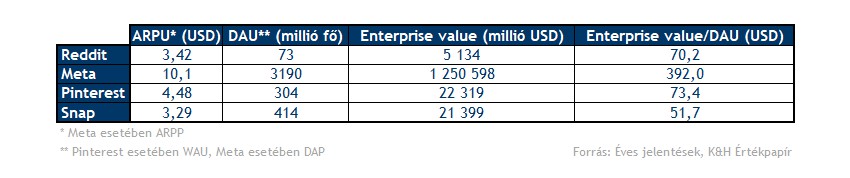

Ahhoz, hogy egy átláthatóbb képet kapjunk arról, hogy a 6,4 milliárdos piaci értékeltség mit is jelent a Reddit esetében, érdemes mellé tenni a szektor többi szereplőinek számait. A Reddit a legutóbbi jelentés alapján 73 millió aktív napi felhasználóval rendelkezik, a Meta esetében 3,2 milliárd felhasználóval számolhatunk a DAP alapján, a Pinterestnél a heti felhasználók száma (WAU) a 300 milliót közelíti, míg a Snapchat esetében 414 millió napi felhasználóval számolhatunk. Ha a fenti cégek értékét (Enterprise Value, EV) a felhasználókra vetítjük le, akkor az alábbi számokat kapjuk:

A mezőnyből egyértelműen a Meta emelkedik ki, ahol egy felhasználóra 392 dollárnyi EV jut. Ez viszont érthető is, tekintve, hogy a Meta rendelkezik a legmagasabb ARPU számmal (10,1 dollár), emellett masszív profitot termel a cég minden évben. Méretben és profitabilitásban így inkább hasonlítható a Snaphez és a Pinteresthez a Reddit, hiszen azok a cégek sem tudnak tartósan profitot felmutatni, emellett az egy felhasználóra eső monetizációban is jobban közelítenek egymáshoz. Egyébként a Snap a tavalyi évet 1,3 milliárdos veszteséggel zárta, míg a Pinterest esetében 35,6 milliós mínusz mutatkozott nettó profitsoron.

Tehát a Reddit esetében 70 dollárnyi EV jut egy napi felhasználóra. Ez jelentősen magasabb, mint a Snap esetében, pedig az ARPU tekintetében számottevően kisebb az eltérés a két cég között. Fontos megemlíteni, hogy a Pinterest hivatalosan csak a havi aktív felhasználókat teszi közzé, de az éves jelentése alapján a heti felhasználók száma (WAU) 61 százaléka a havinak, így ezzel számoltunk a pontosabb összehasonlíthatóság végett. Annak ellenére, hogy a Pinterest magasabb bevételt (4,5 dollár) átlagol a heti felhasználói után, az egy felhasználóra eső EV-je éppenhogy magasabb a Redditénél. Ha tehát a Snap és Pinterest számait vesszük alapul, nem tűnik kifejezetten olcsónak a Reddit részvénye a 34 dolláros IPO ár alapján. Viszont az is érthető a Reddit részéről, hogy nem nyomott árazás mellett akarják kibocsátani a részvényt, továbbá az általános piaci optimizmus is segítheti az IPO sikerességét.

Magas kockázatot tartogathat az IPO

Végül érdemes megint hangsúlyozni, hogy a Reddit IPO-ja különösen magas kockázatokat tartogathat magában. Nem kizárt, hogy a meghatározott IPO árhoz képest végül 20-30 százalékkal magasabb árfolyam mellett induljon el a piaci kereskedés, de a kereskedés során is lehet nagyobb mozgásokra számítani. Az is a magasabb volatilitás felé mutat, hogy tőzsdei kereskedésre bocsátott állomány közel 750 millió dolláros lehet, ami nem egy kifejezetten magas összeg. Emellett a kisbefektetői aktivitás hatásaitól sem tekinthetünk el, korábban sok mémrészvény árfolyamát befolyásolták jelentősen a lakossági befektetők, a Reddit ismertségéből adódóan erre most is mutatkozik valós esély.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.