Erős eredményeket közölt a tegnap esti gyorsjelentésében a Marvell Technology, emellett a menedzsment is optimista előrejelzéseket adott a jövő évre vonatkozólag, valamint friss felvásárlási hírt is bejelentett a társaság. A befektetők pozitívan reagáltak a látottakra, így érdemi pluszban indíthatja a mai kereskedést a részvény, amely új lokális csúcsokat jelölhet ki ezzel.

Erős hónapokon van túl a részvény

Év eleje óta még mindig lemaradónak számít a Marvell Technology részvénye, azonban az utóbbi időben már nagyobb lendületet tudott venni, így sokat javított az áprilisi mélypontokhoz képest. Közel fél éve jeleztük, hogy ledolgozhatja a lemaradását a papír, azóta az S&P 500 indexet is felülmúlva több mint 30 százalékot emelkedett a részvény, ráadásul a tegnapi hírekre, gyorsjelentésre reagálva ma is 10 százalékos pluszban nyithat a Marvell.

A technikai kép is sokat javult az elmúlt hónapokban, a napi grafikonon az aranykereszt képe is kibontakozott még az őszi hónapok során, valamint a mozgóátlagokat is visszatesztelte gyengébb piaci hangulat közepette a papír. A 200 napos mozgóátlag így fontos védelmi szerepet töltött be, de hosszabb távon, egy emelkedő trend kiépítésében az 50 napos mozgóátlagra is támaszkodhatna az árfolyam. Célként a 120 dollár feletti csúcsok elérését tűzheti ki maga elé a Marvell, amellyel már az év eleji szintekre kapaszkodhatna vissza.

A Marvell napi grafikonja (2025. 12. 03. nyitás előtt)

Forrás: TradingView

Folytatódhat a bővülés?

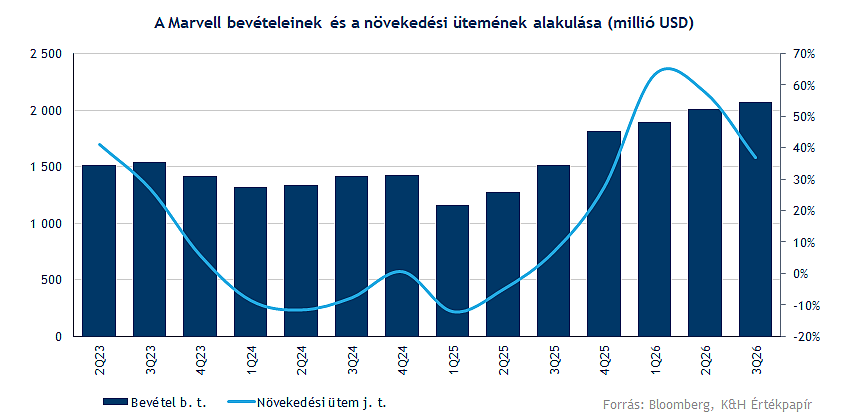

Fundamentumok terén is látni a javuló tendenciát, hiszen a tegnap zárás után közzétett negyedéves gyorsjelentés kellemes meglepetéseket tartogatott, az AI trend kifulladásának nem mutatkoznak jelei, ez pedig hosszabb távon is növekedési lehetőségeket nyithat a Marvell számára. A vállalat részéről érkező előrejelzések is optimizmusról árulkodnak, hiszen az adatközpontokból származó bevételek több mint 25 százalékkal nőhetnek a jövő évi üzleti év során, míg az elemzők ennél óvatosabb növekedéssel kalkuláltak előzetesen. A jelenleg is futó, 2026 január végén záródó üzleti év utolsó negyedévére vonatkozó céges előrejelzések nagyjából az elemzői konszenzus becslésének megfelelő számokat mutatnak, 2,2 milliárd dollár körüli bevétel elérését prognosztizálva ezzel.

Ha a lezárt negyedéves számokat vizsgáljuk meg közelebbről, akkor látható, hogy van ok az optimizmusra, hiszen éves alapon 38 százalékos bevételnövekedés bontakozott ki az adatközponti szegmensből, meghaladva ezzel együtt az 1,5 milliárd dollárról szóló várakozásokat. Az összbevétel tekintetében is dinamikus, 37 százalékos javulás volt megfigyelhető, továbbá szemmel látható, hogy az AI-kapcsolt termékek iránti kereslet adja a növekedés fő hajtóerejét, illetve a következő időszakban is erre fektetheti a hangsúlyt a cég. Kockázatot egyébként továbbra is a nagyobb kínai kitettség jelenthet, habár az utóbbi időben javulni látszik az USA és Kína közötti kapcsolat, amely a chipek értékesítését is előre lendítheti.

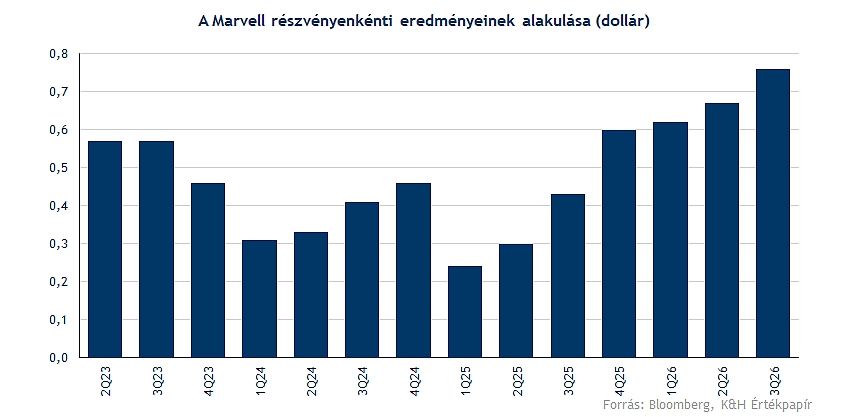

A kulcs mutatókat tekintve nagyjából hozni tudta a várakozásokat a cég, a bruttó marzs a tavalyi bázishoz képest némileg mérséklődött, míg operatív szinten a 36,3 százalékos eredményhányad 6,6 százalékpontos javulást jelez. A tisztított EPS mértéke 0,76 dollárra emelkedett a tavalyi 0,43 dolláros szintet követően, de negyedéves alapon is látni a javulás jeleit.

A harmadik negyedéves gyorsjelentés tehát kedvező összképet festett a cégről, azonban fontos egyéb bejelentést is tett a vezetőség, miszerint a Marvell a Celestial AI vállalatot vásárolná fel. Ez további bővülési lehetőségek előtt nyitja meg a kapukat a Marvell számára, ami javíthatja az adatközpontok kapcsolódási portfólióját (connectivity portfolio). A tranzakcióért 3,25 milliárd dollárt fizethet a Marvell, de további 2,25 milliárd dollár értékű költség terhelheti a céget, amennyiben a következő évek során a Celestial AI teljesíteni tudja az előre megszabott bevételi mérföldköveket. Persze a dinamikus növekedés a Marvell célja is egyben, így a vártnál is erősebb teljesítmény a csoport szintű eredményeket is tovább javíthatja.

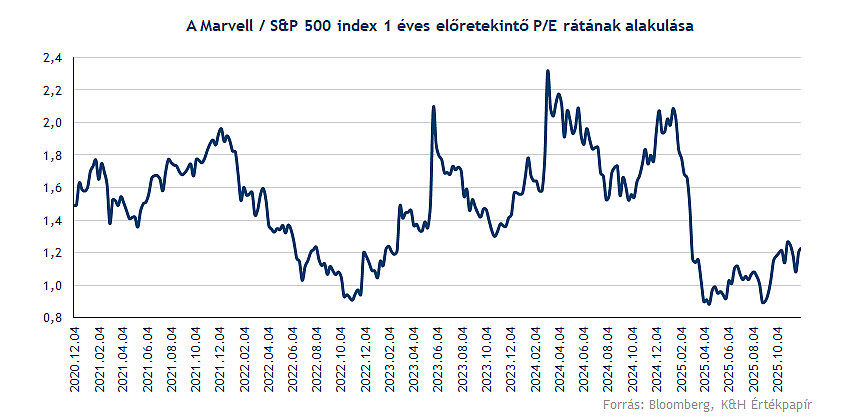

A látottak fényében az elemzők is egyre optimistábba válhatnak, több céláremelés is érkezett a negyedéves jelentést követően, így a konszenzusos célár is 106 dollár fölé emelkedett, de akár további felülvizsgálatok is érkezhetnek az elemzők részéről. A Bloomberg konszenzusában tehát optimistának nevezhetőek a céget követő elemzők, miközben az értékeltségi mutatószámok sem jeleznek már jelentős túlárazottságot a részvény kapcsán. Az S&P 500 indexhez képest jelzett relatív értékeltség mértéke is 2023 év eleji szinteken mozog, így a korábban látott jelentős mértékű prémium is apadni látszik.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.