Hozta a várakozásokat a Target negyedéves jelentése, mivel bevétel- és profitsoron is felülteljesítette a várakozásokat a kiskereskedelmi lánc. Ennek ellenére nem lehetnek teljesen elégedettek a befeketők a cég jelentésével kapcsolatban, hiszen a Walmarthoz hasonlóan a Targetnél is gyengébb profitszámokat várnak az idei évre vonatkozóan. A részvény technikai képe sem a legerősebb, miután az árfolyam harmadik alkalommal is lefordult a 180 dolláros ellenállásról, így ennek áttörése még várathat magára.

Kedvező hír lehet a piacnak, hogy a Target a főbb sorokon felülmúlta az elemzői várakozásokat. Meglepően erős eredmények látszódnak, azonban a növekvő költségek láthatóan érintik a marzsok alakulását, így éves szinten visszaeséssel szembesültek a befektetők. A bevételek is jobban alakultak a vártnál, az amerikai gazdaság is erősebben teljesített, de különösképpen a munkaerőpiac mutat nagy erőt, így továbbra is magas szinteken van a fogyasztás.

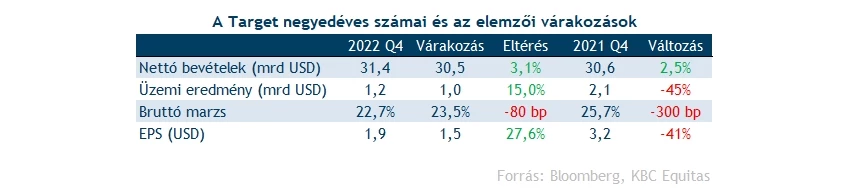

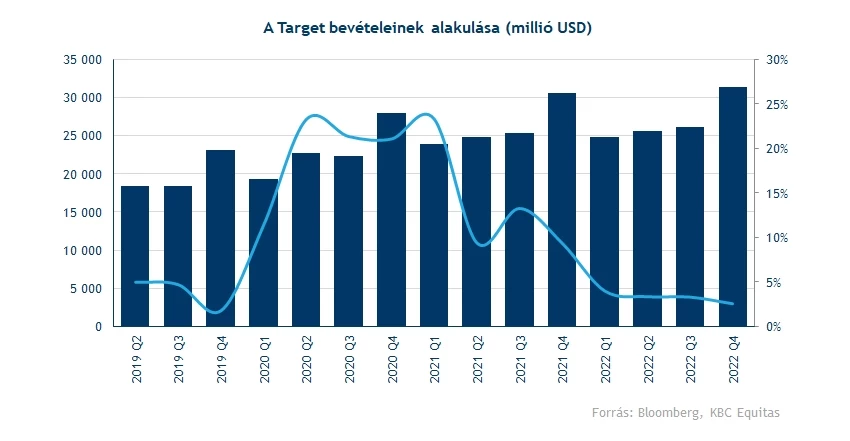

Az ünnepi időszakban felpörögtek az eladások, de ezt komolyabb leárazásokkal tudta csak elérni a vállalat, így ez az eredményesség rovására is ment. Tehát 2,5 százalékkal nőtt a társaság bevétele éves alapon, valamint a várakozásokat is sikerült felülmúlnia a 31,4 milliárd dolláros forgalommal. Ezzel együtt rekordbevételt ért el a Target a tavalyi évben, bár az látható, hogy a korábbi növekedési ütemet már nem tudja fenntartani a kiskereskedelmi lánc.

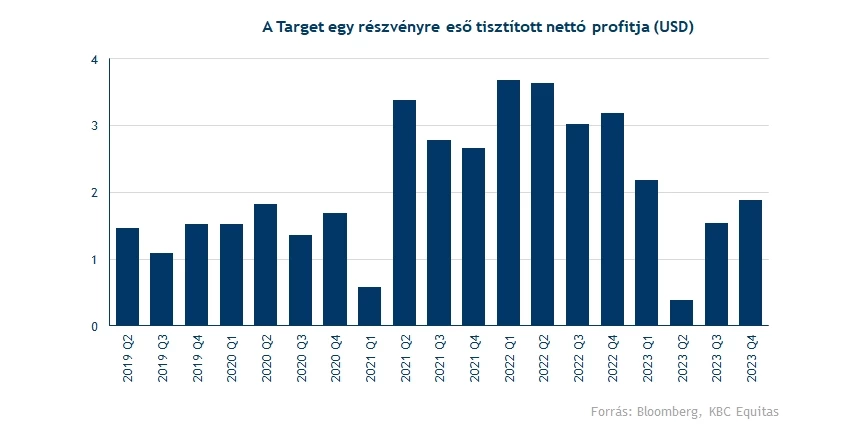

Éves szinten láthatóan jelentősen visszaesett a cég eredményessége, de a vártnál így is magasabb profitot realizált a cég. Igaz, a léc elég alacsonyan is volt, mivel még az őszi jelentést követően jelentős mértékben visszavágták 2022 negyedik negyedéves EPS várakozásaikat az elemzők, a korábbi 3,3-3,6 dolláról 1,5 dollár közelébe csökkent a piaci előrejelzést. Ezt végül könnyedén teljesítette a Target, 1,9 dollár volt a nettó profit részvényenként, ami 40 százalékkal alacsonyabb, mint a tavalyi periódus alatt.

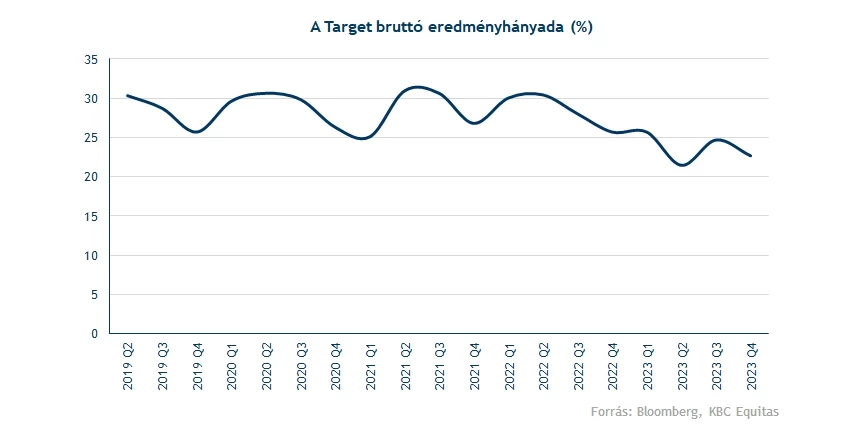

A bruttó marzs alacsonyabb lett a vártnál, valamint továbbra is elmarad a korábbi periódusokra jellemző 25-30 százalék közötti értékektől. A piac 23,5 százalékos marzsot prognosztizált, ezzel szemben 22,7 százalék volt a bruttó eredményhányad mértéke előző negyedévben. A fogyasztási szokások megváltozása láthatóan visszavetette a Target marzsait, ugyanis megjelenhetett a fogyasztói tudatosság a vásárlók körében, azaz többen választhatták ugyanazon cikkek olcsóbb alternatíváit, valamint az akciók követése is nagyobb figyelmet kaphatott.

Pesszimistább jövőkép

Ugyan a vártnál erősebb lett a Target előző negyedéve, a képet árnyalja viszont, hogy egy gyengébb profit-előrejelzést adott 2023-ra vonatkozóan a cég, hasonló módon, mint ahogy azt a Walmart jelentésénél is láthattuk. Az idei évre így 7,75-8,75 dollár közötti EPS-t várnak, alulmúlva a prognosztizált 9,25 dollárt. Tehát az egész iparágra jellemző a pesszimistább jövőkép, a kiskereskedelmi láncok lassuló amerikai gazdasággal számolnak, ami visszavetheti a fogyasztást is. Esetleg további leárazásokkal tarthatják fenn a forgalmat a boltok, de ez cserébe a profitokba vághat bele.

Még néhány hete jelentette be a Walmart, hogy megemeli dolgozói minimálbérét 12 dollárról 14 dollár/órára, ami akár azt is jelentheti, hogy a rövid távú érdekeket mellőzik a hosszú távú cél elérésének érdekében. A többi versenytársnál ugyan magasabbak a fizetések, de nem elképzelhetetlen az sem, hogy a feszített munkaerőpiac akár egy árazási versenyt is kialakíthat a szektor szereplői között.

Technikai kép

Még a tavaly májusi jelentést követően szakadt be a részvény árfolyama, az esést végül a 139 dolláros támasz akasztotta meg. Innen egy hullámzó mozgásba kezdett az árfolyam, láthatóan nem tudott kitörni a 140-180 dollár közötti zónából. A legutóbbi február elejei lefordulást követően egy csökkenő trendbe került az árfolyam, így korai lenne kijelenteni, hogy az aranykereszt megjelenése hosszú távú trendfordulatot hozna. Ugyanis először a 180 dolláros ellenállással kellene megbirkóznia az árfolyamnak, amíg ez tartja magát, nem beszélhetünk egy egyértelműen emelkedő trendről.

Először a mozgóátlagok szintjénél találhat támaszra az árfolyam, lentebb esetleg a 150 dollár körüli szintek nyújthatnak menedéket. Amennyiben ezeket a szinteket is letörné, a 140 dolláros támaszszint jelenthetné az utolsó menedéket. Visszatekintve a grafikonon, láthatjuk, hogy az MACD meglehetősen megbízható és egyértelmű jelzéseket mutatott, így a most fennálló eladási jelzést is érdemes lehet figyelembe venni. A technikai képet az sem erősíti, hogy még a februári lokális csúcspontnál bejelzett az RSI, túlvett lehetett a részvény. Rövid távon tehát több tényező szerint is folytatódhat az esés, de a 180 dolláros ellenállás újbóli tesztelése sem került le az asztalról, viszont hosszabb távon kérdéses meddig tud kitartani az emelkedés.

A versenytárs Walmart egy hete közzétett jelentése nem sikerült gyengére, de a Targetre nézve ez nem feltétlenül egy jó előjel, főleg, hogy a Walmart árfolyama az erős múltbéli teljesítmény ellenére esett az utóbbi napokban.

A Target napi grafikonja (2023. 02. 28. nyitás előtt)

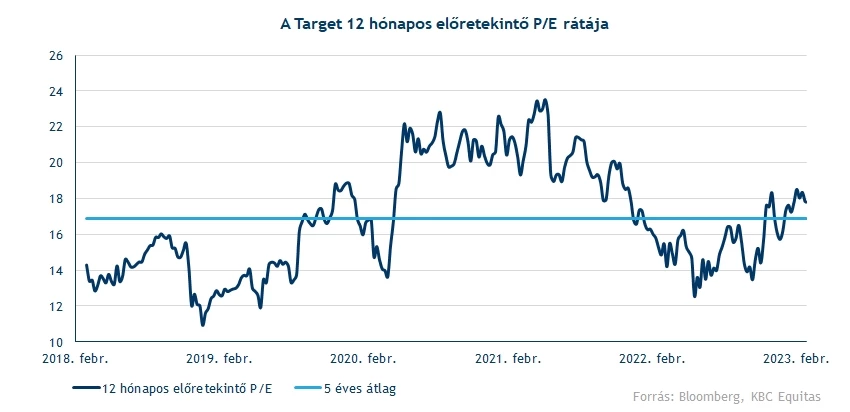

Megoszlanak a Target részvényére adott elemzői ajánlások vételi és tartási ajánlások között 60-40 százalék arányban. A Bloomberg adatai alapján az utóbbi hónapokan egyre több elemzőház minősítette le a részvényt, de összeségében még így is optimisták a céget követő elemzők. Ezt a 180 dolláros konszenzusos célár is tükrözi, ami a tegnapi záróárhoz képest 8 százalékos felértékelődést jelentene. Nem tűnik kifejezetten alulértékeltnek a Target részvénye, jelenleg 17,8-as előretekintő P/E rátán forog a papír, ami valamivel magasabb az 5 éves átlagnál, de a pandémia előtti értékeltséghez képest már inkább túlértékeltnek tűnik a jelenlegi szinteken a papír.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.