Még június elején zuhant be a Deutsche Telekom árfolyama, amivel túladottá is válhatott a telekommunikációs cég részvénye. A negatív piaci reakció mögött az Amazon bejelentése állt, miszerint az amerikai cégóriás is belépne a telekommunikációs piacra. A Telekomot követő elemzők viszont optimisták maradtak a cég részvényével kapcsolatban, így kifejezetten alacsony értékeltségi szintek mellett forog már a papír. A részvény végül a 19 eurós támasznál talált magára, és az utóbbi napokban szép teljesítményt tudott felmutatni, így akár a korábbi csúcsokat is célba vehetné az árfolyam.

A Deutsche Telekom árfolyama még azt követően esett be, hogy az Amazon bejelentette: távközlési szolgáltatóként tervez megjelenni az amerikai piacon. Ezt a hírt nem fogadták pozitívan a részvényesek, hiszen a T-Mobile US leányvállalat által a Deutsche Telekom közvetlenül érdekelt az amerikai piacon is. Viszont az utóbbi hetekben a 19 eurós szint környékén talált támaszra árfolyam, innen pedig egy emelkedő trendbe került a részvény. Így akár a korábbi csúcsokat is célba vehetné az árfolyam a 22-23 eurós szintek közelében. Ennek eléréséhez még több mint 10 százalékot kellene emelkednie, bőven lenne tehát még tér a részvény előtt.

Először viszont még a 19,75, majd a 20,5 eurós ellenállást is át kellene törnie az árfolyamnak, tehát nincs túl egyszerű dolga azért Telekom papírjának. Az indikátorok nem mutatnak még túlvett állapotot, sőt, az MACD éppen hétfőn adta be a vételi jelzést. Emellett az RSI túladott szintekről kezdett el felfele trendelni, szintúgy vételt indikálva. Az indikátor viszont így is kifejezetten alacsony szinteken tartózkodik egyelőre, bőven lenne tehát még lehetősége az emelkedés folytatására az árfolyamnak.

A Deutsche Telekom napi grafikonja (2023. 06. 23. 13:45)

A heti grafikon alapján is kedvező szinteken tartózkodik jelenleg a részvény árfolyama. Látható, hogy egy emelkedő trendcsatorna mentén haladt a Deutsche Telekom árfolyama a koronavírus-válságot követően, most éppen ennek a csatornának az alsó száráról pattant vissza az árfolyam. Innen tehát akár a lokális csúcsnál található 22,6 euró körüli szintekig is visszaerősödhet a részvény.

Mielőtt viszont tovább tudná folytatni az emelkedést az árfolyam, az 50 hetes mozgóátlaggal is meg kellene birkóznia. Az átlag korábban többször is támaszként funkcionált, ennek áttörése tehát tovább javítaná a technikai képet. A 19 eurós szintek alatt még a 17,4 euró körül található támaszokban bízhatna az árfolyam egy leszúrás esetén, utóbbit esetleg a 200 hetes mozgóátlag is megerősítheti majd idővel.

A Deutsche Telekom heti grafikonja (2023. 06. 23. 13:45)

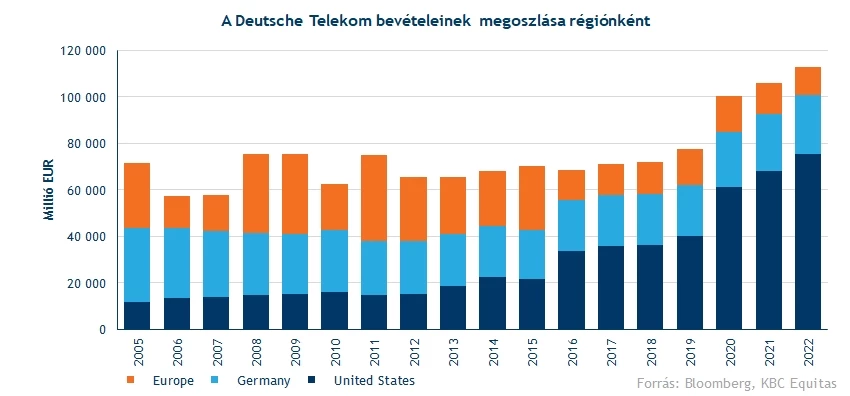

Az kérdéses, hogy az Amazon megjelenése milyen módon befolyásolja majd a cég hosszú távú pénzügyi teljesítményét. Az amerikai piac ugyanis kiemelten fontos a társaság szempontjából, az elmúlt évek alatt egyre nagyobb arányban járult hozzá a cég sikerességéhez az amerikai üzletág, így 2022-ben az összbevételek már 65 százaléka innen folyt be. A tavalyi évben tovább növelte az amerikai leányvállalatban szerzett részesedését a Deutsche Telekom, így már a részvények több mint 50 százaléka az anyavállalat tulajdonába került.

Az viszont látható, hogy a T-Mobile US kifejezetten erős lábakon áll az országban, kifejlett infrastruktúrával rendelkezik, valamint versenyképes árakkal széles előfizetői kört tudott magának kiépíteni, és az Amazonnak egy hasonlóan kiterjedt és fejlett hálózat felállítása rengeteg időt és erőforrást igényelne. Tehát egy már létező telekommunikációs cég felvásárlása nélkül nehéz dolga lehet a gyors terjeszkedéssel a cégóriásnak, és erre utaló üzenetek még nem érkeztek a vezetőség felől, reményt adva a piacon működő kommunikációs cégeknek.

Viszont azt sem lehet mondani, hogy ne hordozna kockázatokat az Amazon potenciális amerikai terjeszkedése. Csak az Egyesült Államokban 25 millió Amazon Prime előfizető él, tehát ennek a csoportnak részleges elvesztése komoly problémákat okozhatna akár a Telekomnak is.

Egyébként a Deutsche Telekom stabil pénzügyi háttérrel rendelkezik, és az amerikai régió mellett a hazai német és egyéb európai országok piacán is fontos szereplőnek számít. A Németországból származó bevételek az összes forgalom megközelítőleg 20 százalékát teszik ki, emellett az egyéb európai leányvállalatok további 10 százalékkal járulnak hozzá a bevételekhez, tehát nem csak az amerikai piactól függ a társaság.

Az is igaz viszont, hogy a várakozások az idei évben kisebb visszaesést jeleznek előre az eredményekben, elemzők az 2023-as ületi évre vonatkozóan 113 milliárd eurós összbevételt várnak, amihez 1,9 eurós részvényenkénti nettó profit társulhat. Ez viszont nem indokolná a jelenlegi értékeltséget, az azért látható, hogy az Amazon terjeszkedéséről szóló hírek után az elemzői várakozások sem estek vissza igazán.

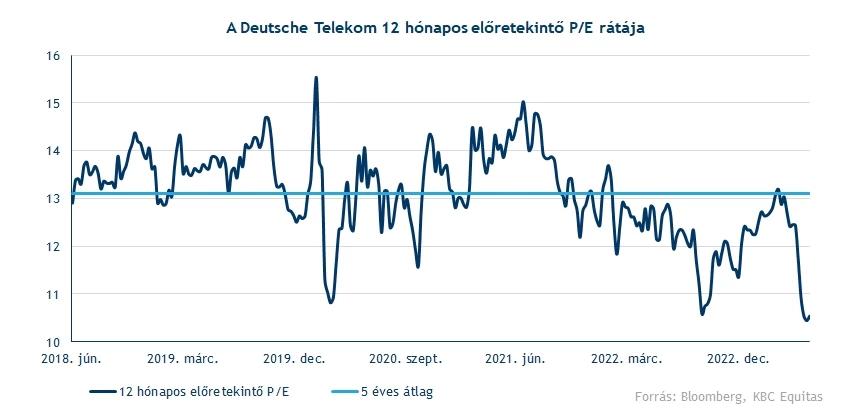

Ezzel kifejezetten alacsony szintekre csökkent le a részvény értékeltsége is, a 12 hónapos előretekintő P/E ráta így már 10,5-re esett vissza. Ez a legalacsonyabb érték, amit a mutatószám felvett az elmúlt 5 évben, tehát most igen alacsony értékeltség mellett forog a cég részvénye, fundamentális szempontok szerint is vonzóvá téve.

Tehát a társaságot közelebbről követő elemzők túlnyomó többége optimista maradt a részvénnyel kapcsolatban, a Bloomberg adatbázisa szerint 23 vételi elemzői ajánlásra csupán 2 tartási és egyetlen eladási jut. Nem meglepő módon a konszenzusos célár is bőven magasabb a piaci árfolyamnál, jelenleg 26,1 eurós árfolyamot mutat az átlagos célár, ami további 30 százalékos felértékelődést potenciált jelent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.