Piacok: Az erős kezdést követően rövid ideig bizonytalanság mutatkozott tegnap napközben az amerikai tőzsdéken, de a nap végére felerősödött a piaci optimizmus, így az S&P 500 végül 1 százalékos emelkedésre volt képes. Tehát nem tartott ki sokáig a keddi inflációs adatot követő korrekció, újból 5000 pont felett tudott zárni az index, bár az új csúcsokra egyelőre még várni kell. Megint a technológiai szektor teljesített erősebben, de a légitársaságok papírjai is nagyobb pluszokat mutattak az olajárak csökkenésének köszönhetően, a szektor kilátásairól tegnapi elemzésünkben írtunk bővebben. Európában is emelkedésnek indultak tegnap a nagyobb tőzsdeindexek, a határidős indexek alapján ez folytatódhat a mai napon is.

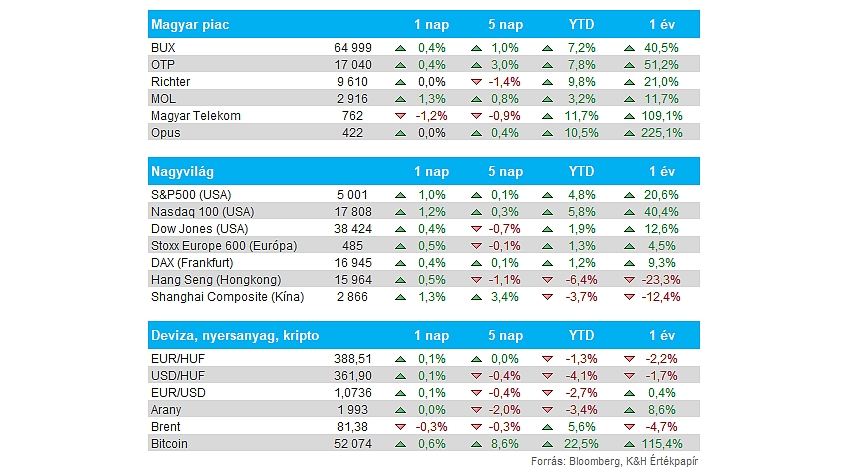

Magyar piac: Kisebb emelkedést hajtott végre tegnap a BUX index, a blue chipek közül a Mol tudott 1 százalékos pluszban zárni, a befektetők már a holnap hajnali gyorsjelentésre várhatnak az olajipari társaságnál, a jelentéssel kapcsolatos várakozásainkról tegnapi elemzésünkben is írtunk. Emellett az OTP is 17 ezer fölé került ismételten, míg a Richter nem igazán produkált nagy mozgást, a Telekom pedig mérsékelt visszacsúszást mutatott.

Forint: Nem tett jót a forintnak a vártnál gyengébb magyar GDP-adat, hiszen az EURHUF rövidebb időre 389 forint fölé is benézett, de ezt követően vissza tudott erősödni valamelyest a magyar deviza. Egyelőre a 389-390 forintos szintek képezhetnek ellenállást a devizapár előtt, az elmúlt időben többször is ennek környékén akadt meg a forintgyengülés.

Európai gazdaság: Stagnálást mutatott az euróövezeti GDP a negyedik negyedév során, így a harmadik negyedév 0,1 százalékos adatát követően nem sikerült javítania az Eurózónának. Éves szinten minimális, 0,1 százalékos GDP-növekedés volt látható az Euróövezetben, míg az Unióban 0,3 százalékos bővülés mutatkozott. A 2023-as évet tekintve így 0,5 százalékos növekedés volt megfigyelhető az Eurózónában, ez jelentős visszaesést jelez tehát az előző éves teljesítményhez képest. Az Egyesült Királyságban a negyedik negyedévben csökkent a GDP, ezzel technikai recesszióba csúszott az ország gazdasága. Az előzetes adatok alapján 0,3 százalékos volt a visszaesés, míg ennél enyhébb 0,1 százalékos visszaesésre számított a konszenzus.

Olaj: Napok óta tartott az olajárak emelkedése, hiszen az izraeli konfliktus továbbra is kockázati tényezőként jelenik meg a piacokon, ez pedig érdemi emelkedést hozott az elmúlt időben az olajpiacokon. Tegnap már a 200 napos mozgóátlag felett is járt a WTI árfolyama, ezt viszont egy kisebb korrekció követte. Ugyanis az EIA jelentése szerint az amerikai olajkészletek 12 millió hordóval bővültek múlt héten, gyengébb keresletet indikálva. A WTI árfolyama ma reggelre 76 dollár környékére csúszott vissza, míg a Brent esetében 81 dollár körüli szinteket láthatunk.

Kriptodevizák: Nem lassít a kriptopiac, így a Bitcoin már az 52 ezer dolláros szinteket közelítette tegnap, de az Ethereum is új lokális csúcsra tudott jutni. A kockázatosabb termékek iránti nőtt érdeklődés az elmúlt időben, ez pedig a kriptodevizák számára igencsak kedvező hír. Ezzel együtt a dollár is némi gyengülést mutatott tegnap, amely további löketet adhat a kriptopénzek számára.

Nvidia: A tegnapi teljesítményének köszönhetően az Nvidia vált a harmadik legnagyobb amerikai vállalattá, miután piaci kapitalizációban az Alphabetet is megelőzte. Láthatóan a befektetők továbbra is optimisták az AI térhódítása kapcsán, ez pedig az Nvidia számára is nagymértékű növekedést hozhat. Egyébként a többi chipgyártó is emelkedéssel zárta a kereskedést, hiszen az AMD 4 százalékos, míg a Qualcomm vagy az Intel 2 százalék feletti pluszba került.

Cisco: Ugyan a lezárt negyedéves eredmények terén sikerült hozni a várakozásokat a cégnek, de az óvatos előrejelzéseknek nem örülhettek felhőtlenül a befektetők. A készletek kiürítése is hosszabb időt vesz igénybe, mint ahogy azt először gondolta a vezetőség, de a költségek csökkentése érdekében a munkavállalóinak 5 százalékától fog megválni a következő időszakban a társaság. A jelentést követően egyébként 5 százalék feletti mínuszba került az árfolyam.

Stellantis: A várakozásoknak megfelelő gyorsjelentést tett közzé az autógyártó, a 2023-as évben 11 százalékkal növekedett az adózott eredmény a cégnél, valamint a tisztított működési eredményhányad 12,8 százalék volt. Ázsia és Kína kivételével minden régióban növekedni tudtak az eladások, a leggyorsabb ütemben a közel-keleti és afrikai régióban. A vállalat 3 milliárd dolláros részvényvisszavásárlási programot jelentett be, és 1,55 eurós osztalékot a tavalyi év után. Mindez 6 százalék körüli osztalékhozamot jelent, valamint a részvényvisszavásárlás a piaci kapitalizáció 3,8 százalékát jelenti.

Commerzbank: Jelentős növekedést produkált tavalyhoz képest nyereség terén a társaság, így a teljes évet tekintve 2,2 milliárd eurós profit mutatkozott, míg a negyedik negyedévben azért már némi csökkenés volt tapasztalható, de a várakozásokat így is felülmúlta a bank. Láthatóan az emelkedő kamatszintekből a Commerzbank is profitálni tudott, azonban a következő években valamelyest mérséklődhet a nettó kamatbevétel a csoportnál. Részvényenként 35 centes osztalék kifizetését jelentette be a társaság, ez 3 százalék körüli osztalékhozamot jelent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.