Piacok: Fontos szinteket törtek le tegnap az amerikai vezető indexek, hiszen mind a Nasdaq 100, mind az S&P 500 index az 50 napos mozgóátlag alatt zárt, amire már hónapok óta nem volt példa. A fokozódó geopolitikai helyzet a piacokon is bizonytalanságot eredményez, így a főbb indexek lefordultak és esésnek indultak. Elsősorban a technológiai részvények mutattak gyengélkedést, de összességében minden szektor gyenge teljesítményt mutatott tegnap, de az elmúlt egy hetet összegezve sem látszódik pluszos szektor. Ázsiában ma reggel sem látni túl acélos teljesítményeket, így a fontosabb indexek itt is mínuszokban állnak.

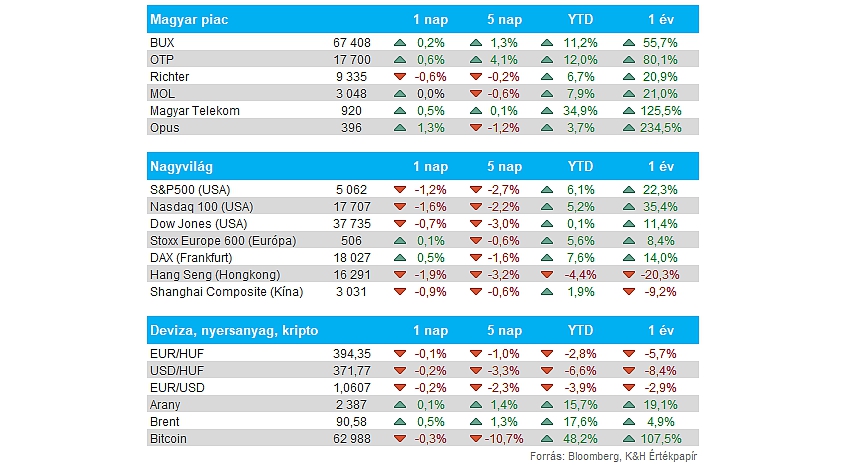

Magyar piac: Kitartott a lendület a BÉT-en, a BUX tegnap újabb csúcson zárt, ezzel már a 68 ezer pontos szinteket közelíti az index árfolyama. A blue chipek közül megint az OTP-t és a Magyar Telekomot lehet kiemelni pozitívumként, míg a Mol stagnált, a Richter pedig mínuszban zárt. A kisebb kapitalizációjú részvények közül a 4iG és az ANY Nyomda is erősebben teljesített, utóbbi árfolyama már a 3500 forint feletti szinteken jár. Ma érdemes lehet figyelni a Magyar Telekom éves közgyűlésére, ahol az osztalékokról és a részvény-visszavásárlási program elfogadásáról is döntés születhet.

Kína: A vártnál nagyobb ütemben bővült a kínai gazdaság az első negyedévben, a ma hajnali számok alapján 1,6 százalékot növekedett a GDP előző negyedévhez képest, míg elemzők 1,4 százalékos növekedést prognosztizáltak. Ez éves szinten 5,3 százalékos emelkedést jelentett, a kínai vezetés előzetesen évi 5 százalékos GDP-bővülést tűzött ki célként 2024-re. Segítette a kínai gazdaságot, hogy az export volumene 14 százalékot emelkedett tavalyhoz képest, láthatóan inkább a globális és nem a belső fogyasztás hajtotta a gazdaságot. Viszont a pozitív piaci reakció elmaradt a kínai tőzsdéken, nem segítettek ugyanis a gyengébb márciusi makroadatok, az ipari termelés és a kiskereskedelmi forgalom adata is elmaradt a várakozásoktól. Emellett a globális piaci hangulat sem a legerősebb, így a Hang Seng index ma 2 százalékos mínuszban jár.

EURUSD: Rég láthattunk az elmúlt napokban lejátszódó dollárerősödéshez hasonlót, hiszen múlt hét szerda óta az 1,085-ös szintekről egészen 1,06-os szintekig korrigált vissza az EURUSD árfolyama, itt utoljára tavaly októberben járt. A vártnál gyengébb amerikai inflációs adat, illetve a közel-keleti konfliktus hírei is a dollár erősödéséhez járulhattak hozzá. Ez a részvénypiacok számára nem a legkedvezőbb hír, valamint az MSCI Emerging Markets currency indexe is idei mélypontra süllyedt vissza.

Forint: A nemzetközi hangulat romlása, a dollár erősödése, illetve a geopolitikai helyzet alakulása sem segít a forint erősödésében. Múlt hét hétfő óta a 388-as szintekről egészen 394 fölé emelkedett az EURHUF árfolyama, bár ebben a nemzetközi helyzet alakulása játszhat nagyobb szerepet, hiszen régiós szinten a lengyel zlotyi is érdemi gyengélkedést mutatott az elmúlt napok során. Technikailag egyébként az 50 napos mozgóátlagot is áttörte az EURHUF 392-nél, ami a forint szempontjából szintén nem a legkedvezőbb.

Nemesfémek: Tovább tart az arany lendülete, így közel 2400 dolláros szinteken jár a nemesfém, emellett az ezüst is egyre jobban közelíti a 2021-es csúcsokat. Látható, hogy a dollár erősödése ellenére sem mutatja gyengélkedés jeleit a nemesfémek piaca, így a kockázatosabb termékek felől némi átárazódás is történhetett, illetve több jegybank is az aranykészletek feltöltése mellett döntött az utóbbi időben. A Citi elemzője is optimista az arany kapcsán, hiszen 3000 dolláros célárat várna a következő 6-18 hónap során, ezek alapján bőven lenne még tér a nemesfém árfolyamának emelkedése előtt.

Goldman Sachs: Felülteljesítette az elemzői várakozásokat a Goldman Sachs, az első negyedév során 11,6 dolláros nettó profitot realizált a befektetési bank részvényenként a prognosztizált 8,7 dollárral szemben. Szinte mindegyik üzletágában felülteljesítette a várakozásokat a Goldman, de a kötvénykereskedési és értékpapír-jegyzési részlegei kiemelkedően szerepeltek 2024 első negyedévében. Láthatóan 2024 erősebben indult 2023-hoz képest, az M&A és az IPO piac is nagyobb aktivitást mutat idén, ami a befektetési bankoknak kedvez. Az eredményekre reagálva a tegnapi kereskedés során 3 százalékot emelkedett a Goldman Sachs árfolyama.

Charles Schwab: Ugyan a tavalyi évhez képest csökkentek a Charles Schwab bevételei, de a 4,74 milliárd dolláros nettó bevétel így is erősebb lett végül a piaci előrejelzésnél. Kedvező hír a részvényeseknek, hogy a vezetőség várakozása szerint a vállalat nettó kamatmarzsa év végéig 3 százalékra emelkedhet a magasabb kamatozású hitelek visszafizetésének köszönhetően. Kérdéses volt a jelentés kapcsán, hogy a cég betétállománya hogyan alakult a negyedév során. Végül az összes betétállomány március végén 269,5 milliárd dollár volt, és ez ugyan 1 milliárddal elmarad a várttól, de negatív piaci reakciót nem váltott ki, a részvény végül 1,7 százalékos pluszban zárta a hétfői kereskedést.

Salesforce: A Wall Street Journal értesülései szerint a Salesforce közel áll az Informatica szoftvercég felvásárlásához, az ügylethez közel álló nem megnevezett források szerint az akvizíció részleteit illetően akár egy héten belül megszülethet a vezetőségi döntés. Konkrét összegről nem érkeztek információk, az Informatica piaci kapitalizációja 10,5 milliárd dollár körül alakul. Kérdéses, hogy ez a döntés a Salesforce részéről milyen regulációs akadályokba ütközhet, a szoftveróriás korábban már felvásárolta az Informatica riválisának számító MuleSoftot, így a felvásárlással további konszolidációt érne el az SaaS piacon a cég. A tegnapi kereskedés során a Salesforce és az Informatica árfolyama is eséssel reagált a hírekre.

ANY Nyomda: A vállalat részvényenként 253 forintos osztalékot fog fizetni, amely a tegnapi záróárfolyamhoz képest 7,2 százalékos osztalékhozamot jelent. Osztalékszelvényt tartalmazó részvényt utoljára július 4-én lehet majd vásárolni, ezt követően esik le a 253 forintos osztalékszelvény, a tulajdonosi megfeleltetés napja július 8.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.”